Ein aktuelles Whitepaper von zwei Finanzgiganten befürwortet den Einsatz programmierbarer CBDCs in einer der größten Wirtschaftszonen der Welt. Es wirft jedoch erhebliche Bedenken hinsichtlich der Privatsphäre und der finanziellen Freiheit auf.

Chinas Greater Bay Area (GBA) umfasst im Allgemeinen Guangdong, Hongkong und Macao. Mit rund 71.2 Millionen Einwohnern macht sie 5 % der Gesamtbevölkerung Chinas aus und ist die wohlhabendste Region Südchinas.

Was sind programmierbare CBDCs?

Programmierbare CBDCs sind digitale Währungen mit eingebetteten programmierbaren Funktionen, die eine potenzielle Kontrolle über die Ausgabebedingungen ermöglichen. Die damit verbundene verstärkte Überwachung und Kontrolle weckt Bedenken hinsichtlich der Privatsphäre und der finanziellen Freiheit.

Behörden können Transaktionen verfolgen und überwachen, Beschränkungen auferlegen und möglicherweise die finanzielle Autonomie des Einzelnen einschränken. Dies wirft Fragen zu Datenschutzrechten, persönlichen Freiheiten und dem Potenzial für Machtmissbrauch auf.

Der Bericht enthält Beobachtungen und Empfehlungen, die die meisten Datenschutz- und Freiheitsaktivisten beunruhigen.

Beispielsweise sagt Richard Li, stellvertretender CEO der Standard Chartered Bank China, an einer Stelle des Dokuments, dass von Zentralbanken unterstützte CBDCs „programmierbare Bankdienstleistungen“ ermöglichen könnten.

Das Whitepaper fährt fort:

„Programmierbares Banking könnte nicht nur automatisierte Bankdienstleistungen ermöglichen, sondern auch dazu beitragen, traditionelles Banking mit den Angeboten und Wertschöpfungsketten anderer Branchen zu integrieren.“

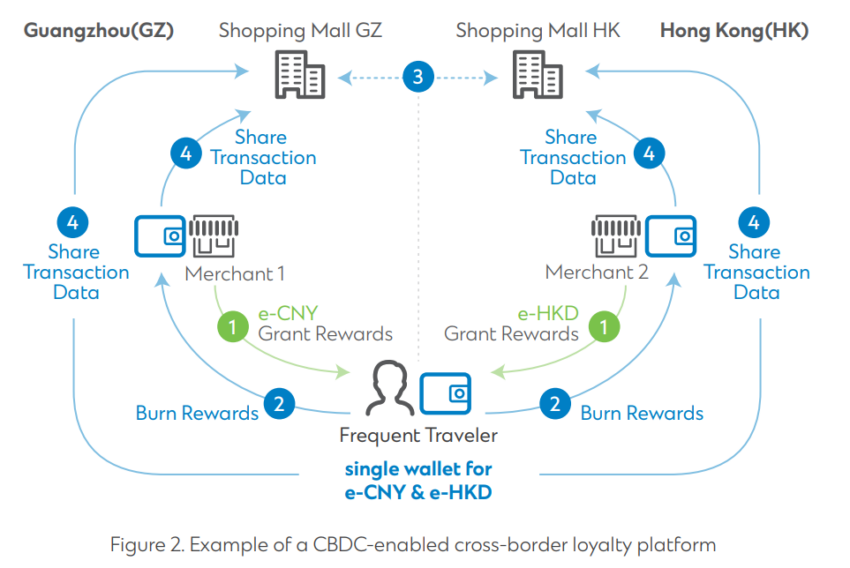

Das Whitepaper geht auch auf das Thema Treueprogramme in der gesamten GBA ein. Händler mit Treueprogrammen in allen drei Ländern sind mit der Komplexität und den Kosten bei der Implementierung grenzüberschreitender Programme konfrontiert, was zu separaten Programmen unter derselben Marke führt.

Diese Unannehmlichkeiten schränken die kollektive Nutzung von Prämien ein und behindern die Kundenbindung. Allerdings „könnte ein CBDC, das so programmiert ist, dass es nur an bestimmte Händler gezahlt wird, eine Lösung für dieses Problem sein“, heißt es in dem Bericht.

„Wenn das CBDC so programmiert ist, dass es grenzüberschreitend funktioniert, könnte es Händlern helfen, ihre etablierten Treueprogramme in verschiedenen Gerichtsbarkeiten zu überbrücken.“

Sollten wir uns Sorgen um den Datenschutz machen?

Ein programmierbares CBDC ist für viele in der Krypto-Community ein Albtraumszenario. Allerdings ist nicht jeder davon überzeugt, dass sie eine Gefahr für unsere Privatsphäre darstellen.

Frederik Gregaard, CEO der Cardano Foundation, sagte Anfang des Jahres gegenüber BeInCrypto, dass „Privatsphäre nicht das Problem“ bei programmierbaren CBDCs sei.

Andere Teile der Welt haben klargestellt, dass sie ihre CBDCs nicht programmierbar machen werden.

Die Europäische Zentralbank der EU bestätigte gegenüber BeInCrypto, dass sie trotz früherer Kommentare ihres Chefs „keine Beschränkungen festlegen werde, wo, wann oder an wen Menschen mit einem digitalen Euro bezahlen können“. Das Vereinigte Königreich hat außerdem erklärt, dass sein eigenes digitales Pfund nicht programmierbar sein wird.

Haftungsausschluss

In Übereinstimmung mit den Richtlinien des Trust-Projekts verpflichtet sich BeInCrypto zu einer unvoreingenommenen, transparenten Berichterstattung. Dieser Nachrichtenartikel zielt darauf ab, genaue und zeitnahe Informationen bereitzustellen. Den Lesern wird jedoch empfohlen, die Fakten unabhängig zu überprüfen und einen Fachmann zu konsultieren, bevor sie auf der Grundlage dieser Inhalte Entscheidungen treffen.

Quelle: https://beincrypto.com/china-programmable-cbdc-privacy-concerns/