Preisnachlass von ATH

2022 nähert sich dem Jahresende; Aufgrund der raschen Straffung der Geldpolitik weltweit und der Stärke des US-Dollars war es für alle Anlageklassen ein historisches Jahr. Dies hatte schwerwiegende Auswirkungen auf das Krypto-Ökosystem, das eine Vielzahl von Liquidationen und Nachschussforderungen sowie den Zusammenbruch von FTX und Luna erlebt hat.

Ein durchwachsenes Jahr für das Ethereum-Ökosystem sah eine erfolgreiche Fusion im September, und infolgedessen war ETH im Oktober netto deflationär. Das Ausmaß der Verluste aus Anlegersicht war jedoch im DeFi-Ökosystem monumental.

Ethereum liegt derzeit 73 % unter seinem Allzeithoch und bewegt sich um die 1,200 $; Mit dem Fall von Luna im Mai und dem Zusammenbruch von FTX im November kam es im Jahr 2022 zu erheblichen Liquidationen und Entschuldungen.

Ethereum-Gasverbrauch von 2020 – 2022

Gasgebühren sind die Kosten für die Durchführung einer Transaktion oder die Ausführung eines Vertrags. Dies könnte beispielsweise der Umtausch in einen Stablecoin oder das Prägen eines NFT sein.

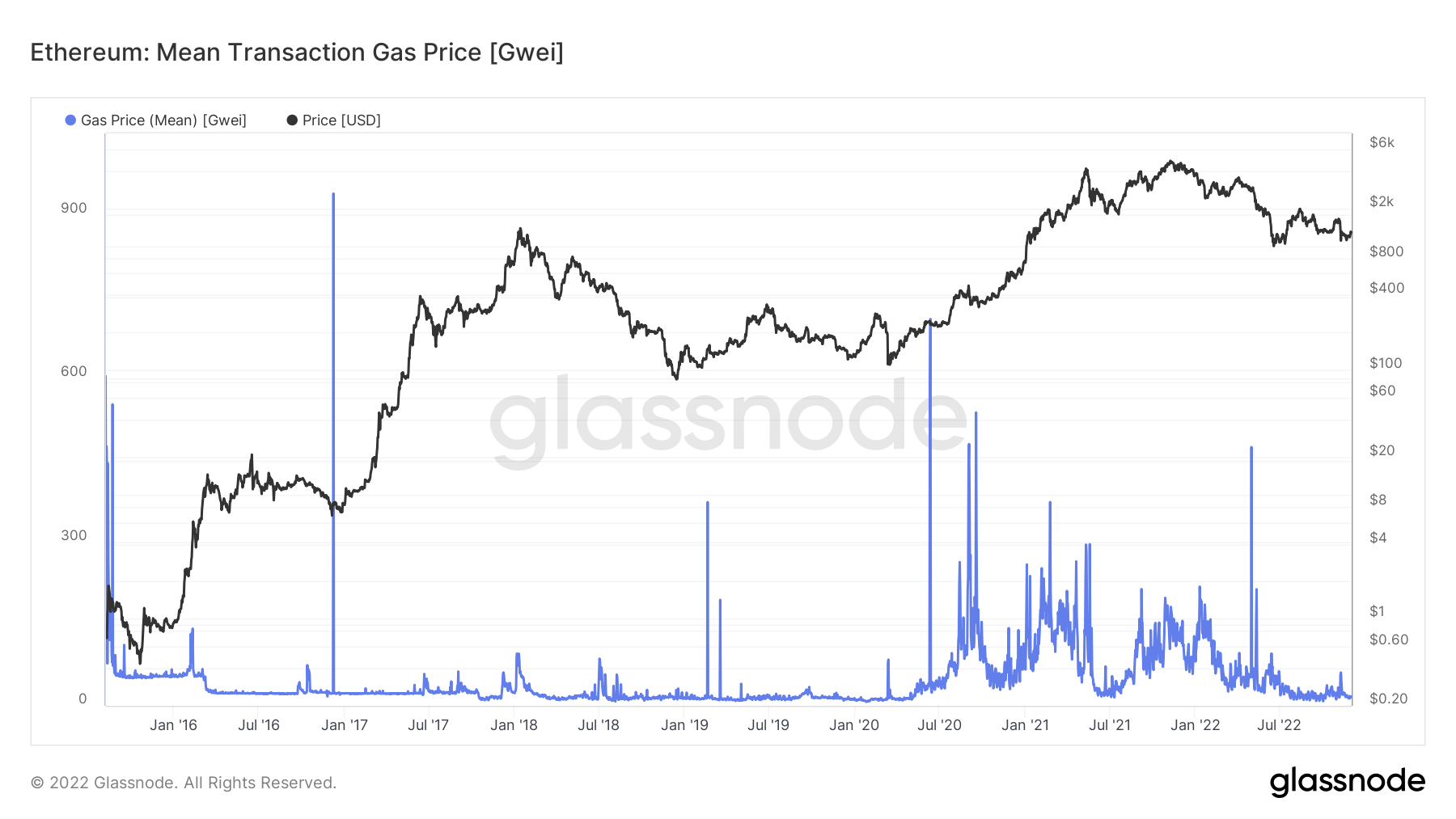

Seit dem Sommer 2020 sind die Ethereum-Gasgebühren hauptsächlich aufgrund der Explosion der DeFi-Nutzung in der Kette gestiegen.

Obwohl die Netzwerkaktivität seit Sommer 2021 deutlich nachgelassen hat, herrscht immer noch das Problem, dass Ethereum eine teure Kette ist.

Ethereum-Gasgebühren werden in Gwei angegeben, einer Maßeinheit, die entspricht ein Milliardstel einer ETH. Die Gaskosten schwanken abhängig von der Überlastung des Netzes, wobei Zeiten, in denen während der Spitzennachfrage höhere Gasgebühren erforderlich sind, um eine Transaktion durchzusetzen, erforderlich sind.

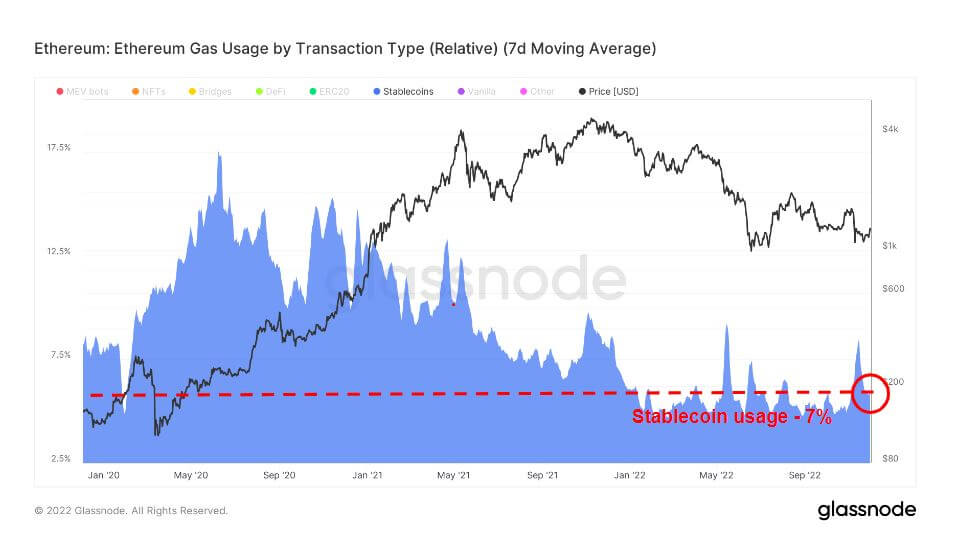

Stablecoins sind Kryptowährungen, die entwickelt wurden, um die Preisvolatilität zu minimieren, indem sie an einen Referenzwert gekoppelt sind. Der Referenzwert kann eine Ware, eine Kryptowährung oder Fiat-Geld sein.

Der Markt bietet verschiedene Stablecoins an, wie z. B. Asset-Backed, einschließlich Fiat-, Krypto- oder Edelmetall-Assets, und algorithmische, die das zirkulierende Token-Angebot erhöhen oder davon abziehen, um den Preis auf das gewünschte Niveau zu bringen.

Der aktuelle Gasverbrauch für Stablecoins beträgt 7 %, was für 2022 in etwa gleich geblieben ist; Die Massenakzeptanz von Stablecoins begann jedoch Anfang 2020 und erreichte einen Höchststand von fast 20 % des Ethereum-Gasverbrauchs.

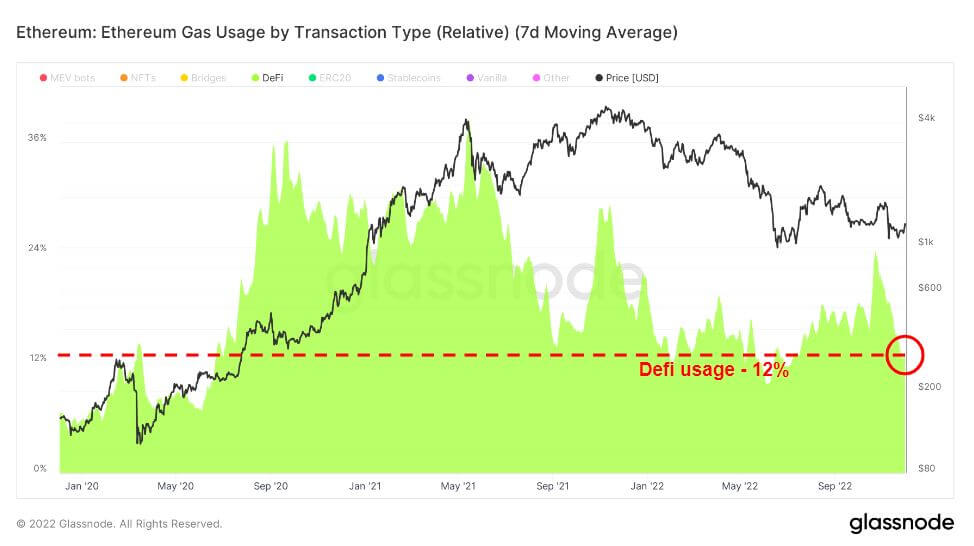

Decentralized Finance (DeFi) ist eine aufstrebende Technologie, die Banken und Finanzinstitute ausschaltet und Benutzer direkt mit Finanzprodukten verbindet, typischerweise Kredite, Handel und Kreditaufnahme.

DeFi folgte kurz nach dem Stablecoin-Boom; ab Juli 2020 entwickelte sich Uniswap zum führenden DeFi-Gasverbraucher und erreichte etwa im Juni 2021 seinen Höhepunkt, bevor es nach unten ging. Die DeFi-Nutzung hat im Jahr 12 einen Durchschnitt von etwa 2022 % beibehalten, was über der Nutzung Anfang 2020 liegt.

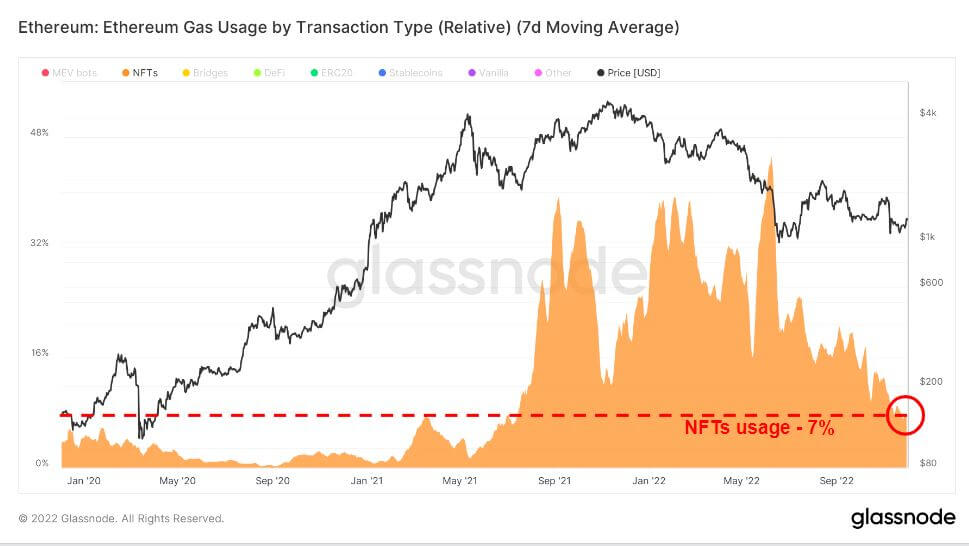

Von der Trifecta waren die NFTs die letzten, die in diesem Zyklus boomten und Ende 2021 explodierten. Infolgedessen verzeichnete OpenSea während des Bullenlaufs 2021 die bedeutendsten Spitzen im Gasverbrauch durch die NFT-Nachfrage. Ab Juni 2022 hat sich die Nachfrage jedoch deutlich abgekühlt, bleibt aber im Vergleich zu den Vorjahren etwas erhöht.

Rückgang der Transaktionsanzahl und des Gaspreises

Der Gasverbrauch und die Transaktionszahlen von Ethereum sind auf Jahrestiefstständen; Der durchschnittliche Gaspreis war in den letzten vier Monaten etwas gedämpft, mit leichten Anstiegen aufgrund der jüngsten Fusion und des FTX-Zusammenbruchs. Während sich die Anzahl der Transaktionen den bisherigen Jahrestiefstständen nähert, deutet dies darauf hin, dass der Bärenmarkt seinen Tribut von den Nutzern gefordert hat.

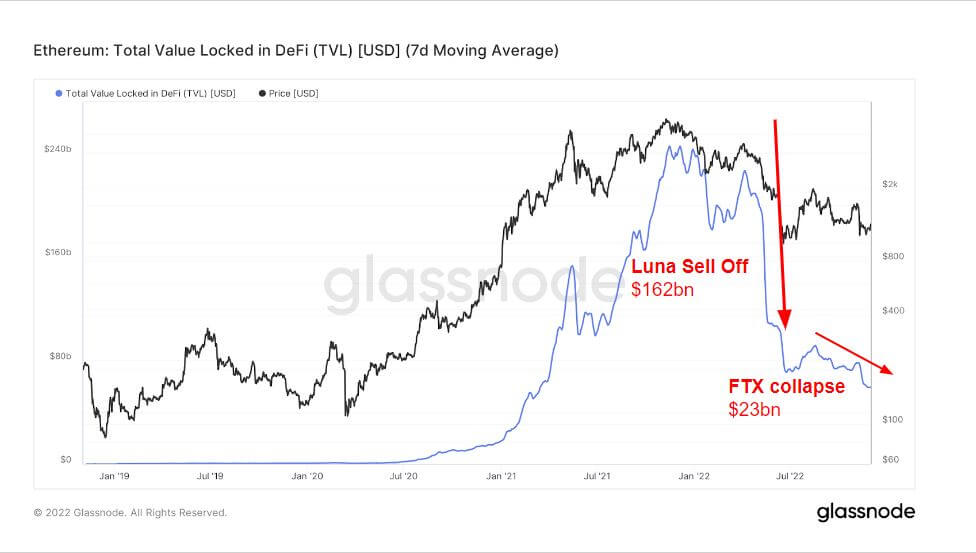

Der Aufstieg und Fall von TVL in DeFi (USD)

Total Value Locked (TVL) misst den Gesamtwert aller Vermögenswerte, die in DeFi-Protokolle eingeschlossen sind. TVL lautet auf USD oder ETH, während DeFi-Protokolle Kreditvergabe, Liquiditätspools, Staking und mehr anbieten.

Die folgende Grafik zeigt den Gesamtwert von DeFi, der im Sommer 240 2021 Milliarden US-Dollar überstieg, da die DeFi-Protokolle in der Lage sind, eine Hebelwirkung zu erzielen, Kredite aufzunehmen und Ihre Krypto als Sicherheit zu verwenden.

Der Bulle von 2021 und der Bär von 2022 waren in keinem Jahr beispiellos, da die Zentralbanken im Jahr 2020 massive Anreize gesetzt haben, die dazu führten, dass der Großteil der Verschuldung und Kreditaufnahme im Jahr 2022 ausgelöscht wurde.

Während des Luna-Ausverkaufs fiel TVL um über 160 Milliarden Dollar; Zugegebenermaßen kam es kurz vor Luna während des Höhepunkts des Bullenlaufs im November 2021 zu einem Ausverkauf, höchstwahrscheinlich zogen sich Investoren aus dem Ökosystem zurück. Darüber hinaus führte der Zusammenbruch des FTX zu einem weiteren Ausverkauf in Höhe von 23 Mrd. USD, wodurch TVL ähnlich wie Anfang 70 bei etwa 2021 Mrd. USD lag.

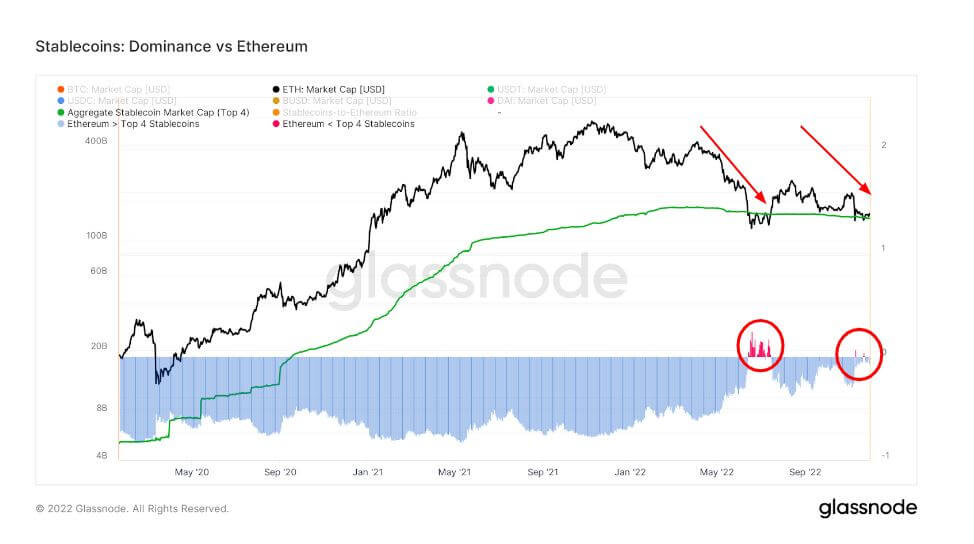

Stablecoin-Performance als Folge des Zusammenbruchs von FTX

Die Dominanz von Ethereum über die vier besten Stablecoins befindet sich seit Mai in einem Abwärtstrend, wobei Stablecoins im Juni dominanter wurden – als ETH seinen niedrigsten Preis des Jahres erreichte.

Dieses Diagramm vergleicht die Marktkapitalisierung von Ethereum mit dem Gesamtwert der vier besten Stablecoins USDT, USDC, BUSD und DAI. Beachten Sie, dass die Lieferungen dieser Stablecoins auf mehrere Host-Blockchains verteilt sind, einschließlich Ethereum.

Im Juni war die ETH-Marktkapitalisierung aufgrund von Luna niedriger als die der Top-4-Stablecoin-Marktkapitalisierungen, und dasselbe geschah während des FTX-Zusammenbruchs; jedoch nur für kurze Zeit ein viel geringerer Rückgang.

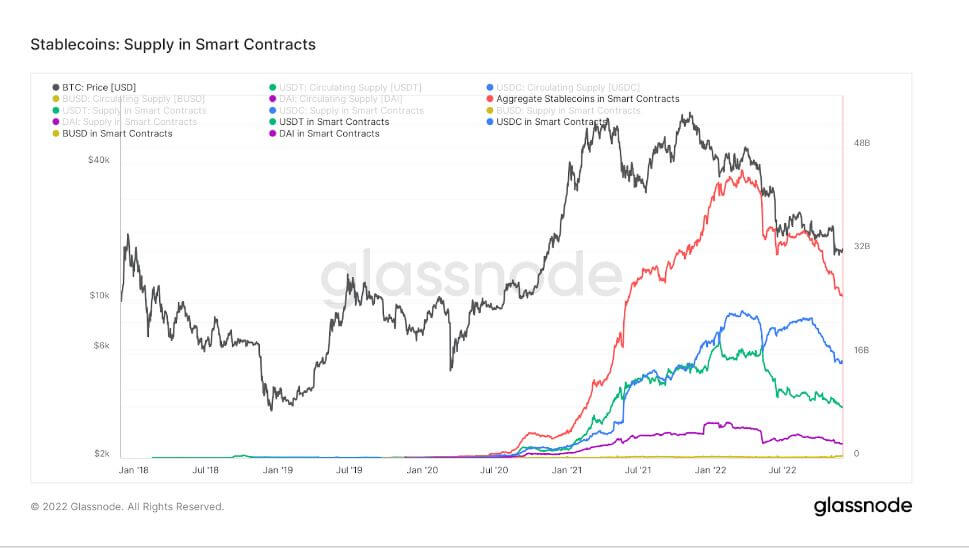

Die folgende Grafik zeigt das Gesamtangebot, das auf Smart Contracts von Ethereum ausgegeben und darin gehalten wird. Dieses Diagramm zeigt das in Smart Contracts gehaltene Gesamtangebot neben einzelnen Spuren für die vier wichtigsten Stablecoins USDT, USDC, BUSD und DAI.

Ein weiterer auffälliger Trend im Stablecoin-Ökosystem ist der starke Rückgang des Angebots an Smart Contracts. Das Gesamtangebot lag während seines Höhepunkts bei 44 Mrd. USD; seit dem Zusammenbruch von Luna und FTX liegt er nun bei etwa 25 Milliarden Dollar. Ein deutlicher Rückgang auch bei allen Top-4-Stablecoins.

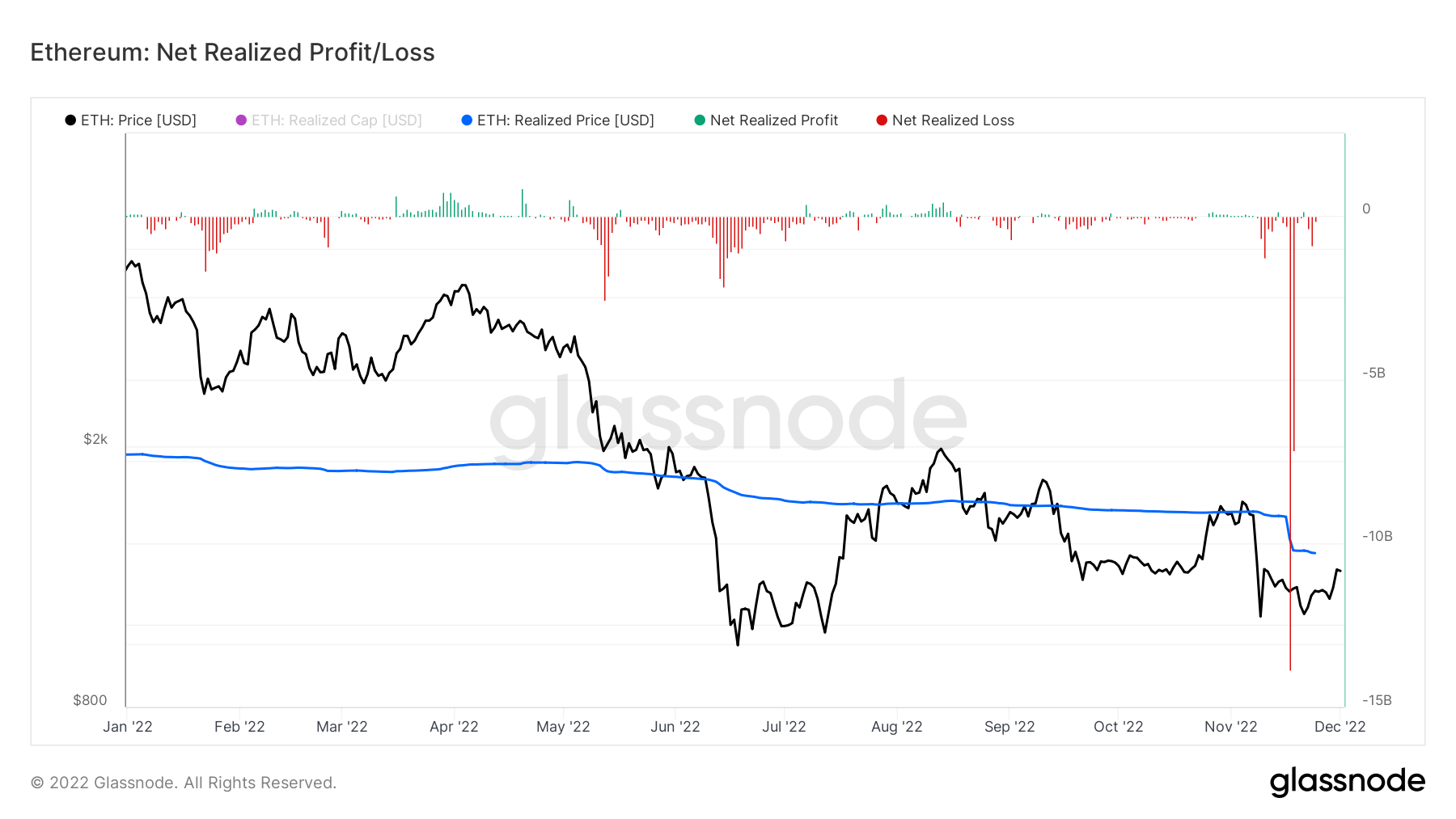

Erhebliche Verluste für Ethereum

Realisierter Nettogewinn/-verlust ist der Nettogewinn oder -verlust aller an diesem Tag ausgegebenen Coins. Der Preis, zu dem jede ausgegebene Münze zuletzt bewegt wurde, und der aktuelle Preis ermöglichen die Berechnung des USD-Werts, den der Besitzer als Gewinn oder Verlust realisiert hat.

Im Laufe der Woche während des FTX-Zusammenbruchs realisierte Ethereum Verluste in Höhe von über 20 Milliarden Dollar, wobei am 14. November 17 Milliarden Dollar hinzukamen, ein Vielfaches schlimmer als der Zusammenbruch von Luna für die Anleger.

Quelle: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/