Aus allen Krypto-Derivatprodukten haben sich Perpetual Futures als bevorzugtes Instrument für die Marktspekulation herauskristallisiert. Bitcoin Händler nutzen das Instrument massenhaft zur Risikoabsicherung und zur Erfassung von Prämien für die Finanzierungsrate.

Perpetual Futures oder Perpetual Swaps, wie sie manchmal genannt werden, sind Terminkontrakte ohne Verfallsdatum. Diejenigen, die unbefristete Verträge halten, können den zugrunde liegenden Vermögenswert zu einem unbestimmten Zeitpunkt in der Zukunft kaufen oder verkaufen. Der Preis des Kontrakts bleibt derselbe wie der Kassakurs des Basiswerts am Eröffnungsdatum des Kontrakts.

Um den Preis des Kontrakts im Laufe der Zeit nahe am Kassapreis zu halten, implementieren die Börsen einen Mechanismus, der als Krypto-Finanzierungsrate bezeichnet wird. Der Finanzierungssatz ist ein kleiner Prozentsatz des Wertes einer Position, der in regelmäßigen Abständen, normalerweise alle paar Stunden, von einer Gegenpartei gezahlt oder empfangen werden muss.

Ein positiver Finanzierungssatz zeigt, dass der Preis des unbefristeten Vertrags höher ist als der Kassakurs, was auf eine höhere Nachfrage hinweist. Wenn die Nachfrage hoch ist, zahlen Kaufkontrakte (Longs) Finanzierungsgebühren an die Verkaufskontrakte (Shorts), was Anreize für gegensätzliche Positionen schafft und den Preis des Kontrakts näher an den Kassakurs bringt.

Wenn der Finanzierungssatz negativ ist, zahlen Verkaufskontrakte die Finanzierungsgebühr an die Long-Kontrakte, wodurch der Preis des Kontrakts wieder näher an den Kassakurs gedrückt wird.

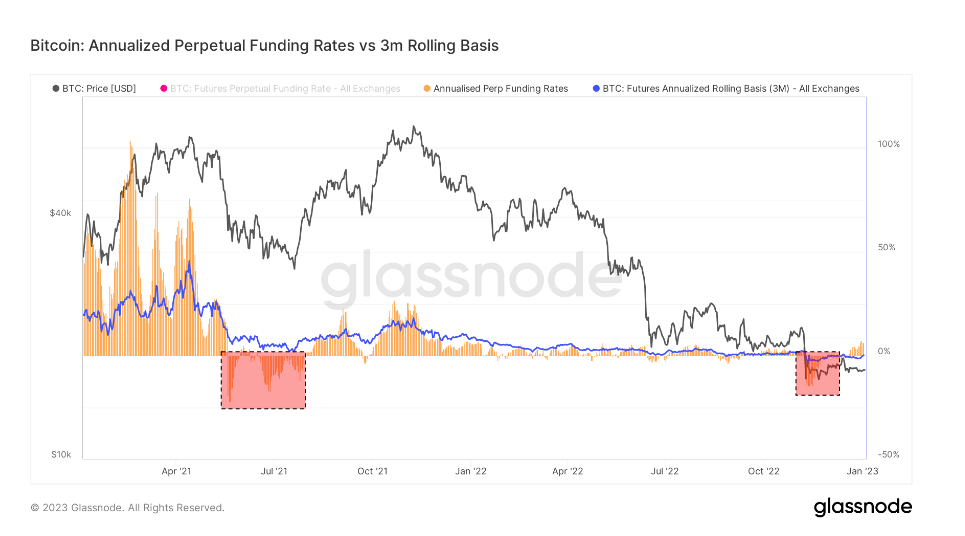

Angesichts der Größe sowohl des auslaufenden als auch des ewigen Futures-Marktes kann ein Vergleich der beiden die breitere Marktstimmung in Bezug auf zukünftige Preisbewegungen zeigen.

Die annualisierte 3-Monats-Futures-Basis von Bitcoin vergleicht die annualisierten Renditen, die in einem Cash-and-Carry-Handel zwischen 3-monatigen auslaufenden Futures und unbefristeten Finanzierungsraten verfügbar sind.

Die CryptoSlate-Analyse dieser Metrik zeigt, dass die Basis der ewigen Futures deutlich volatiler ist als die der auslaufenden Futures. Die Diskrepanz zwischen den beiden ist das Ergebnis einer erhöhten Nachfrage nach Hebelwirkung auf dem Markt. Händler scheinen nach einem Finanzinstrument zu suchen, das die Spotmarktpreisindizes genauer abbildet, und ewige Futures passen perfekt zu ihren Bedürfnissen.

Perioden, in denen die Basis der ewigen Futures niedriger gehandelt wird als die 3 Monate ablaufende Futures-Basis, sind in der Vergangenheit nach starken Kursrückgängen aufgetreten. Auf große Derisking-Ereignisse wie Bullenmarktkorrekturen oder anhaltende rückläufige Einbrüche folgt häufig ein Rückgang der Perpetual Future Basis.

Auf der anderen Seite zeigt ein höherer Handel der ewigen Futures-Basis als die 3-monatig auslaufende Futures-Basis eine hohe Nachfrage nach Hebelwirkung auf dem Markt. Dies führt zu einem Überangebot an Sell-Side-Kontrakten, die zu Preiseinbrüchen führen, da Händler schnell handeln, um die hohen Finanzierungsraten zu senken.

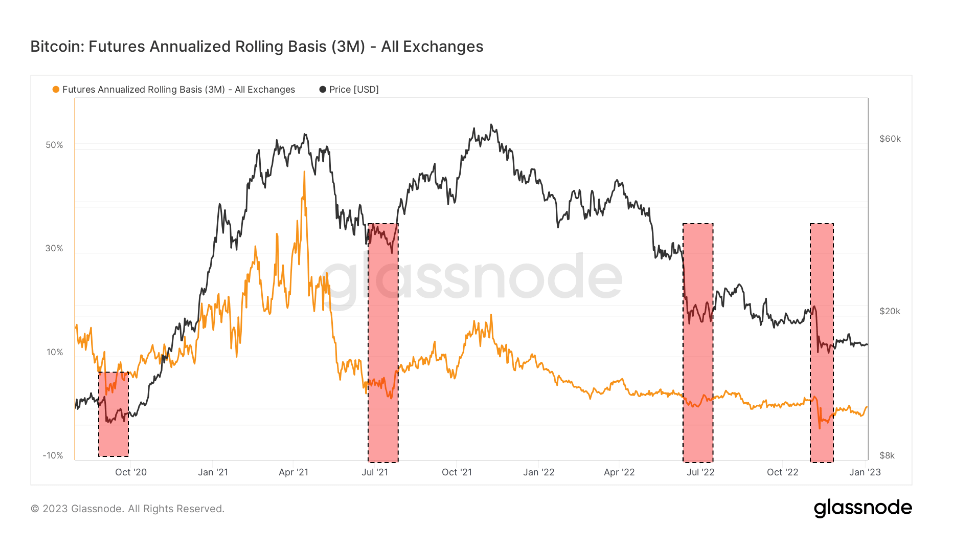

Ein Blick auf das obige Diagramm zeigt, dass sowohl die auslaufenden Bitcoin-Futures als auch die Perpetual Swaps während des FTX-Zusammenbruchs in einem Zustand der Backwardation gehandelt wurden.

Backwardation ist ein Zustand, in dem der Preis eines Futures-Kontrakts niedriger ist als der Kassapreis seines zugrunde liegenden Vermögenswerts. Es tritt auf, wenn die Nachfrage nach einem Vermögenswert höher wird als die Nachfrage nach Verträgen, die in den kommenden Monaten fällig werden.

Daher ist Backwardation ein ziemlich seltener Anblick auf dem Derivatemarkt. Während des Zusammenbruchs von FTX wurden auslaufende Futures auf annualisierter Basis von -0.3 % gehandelt, während Perpetual Swaps auf annualisierter Basis von -2.5 % gehandelt wurden.

Die einzigen ähnlichen Perioden der Backwardation wurden im September 2020, im Sommer 2021 nach dem Bergbauverbot in China und im Juli 2020 beobachtet. Dies waren Perioden extremer Volatilität und wurden von Shorts dominiert. In all diesen Phasen der Backwardation war der Markt nach unten abgesichert und bereitete sich auf weitere Einbrüche vor.

Auf jede Phase der Backwardation folgte jedoch eine Preisrallye. Die Preisbewegung nach oben begann im Oktober 2020 und erreichte im April 2021 ihren Höhepunkt. Der Juli 2021 wurde im Minus verbracht, gefolgt von einer Rally, die bis weit in den Dezember 2021 hinein andauerte. Der Kollaps von Terra im Juni 2022 führte im Spätsommer zu einer Rally, die bis zum Ende anhielt September.

Der durch den FTX-Zusammenbruch verursachte vertikale Preisrückgang führte zu einer Backwardation, die den zuvor aufgezeichneten Perioden unheimlich ähnlich sieht. Sollten sich historische Muster wiederholen, könnte der Markt in den kommenden Monaten positive Kursbewegungen erleben.

Zum Zeitpunkt der Presse, Bitcoin ist nach Marktkapitalisierung auf Platz 1 und der BTC-Preis ist es up 1.06% in den letzten 24 Stunden. BTC hat eine Marktkapitalisierung von 325.89 Milliarden Dollar mit einem 24-Stunden-Handelsvolumen von 12.84 Milliarden Dollar. Erfahren Sie mehr ›

Marktübersicht

Zum Zeitpunkt der Drucklegung wird der globale Markt für Kryptowährungen mit bewertet 823.22 Milliarden Dollar mit einem 24-Stunden-Volumen von 26.36 Milliarden Dollar. Die Bitcoin-Dominanz liegt derzeit bei 39.59%. Erfahren Sie mehr ›

Quelle: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/