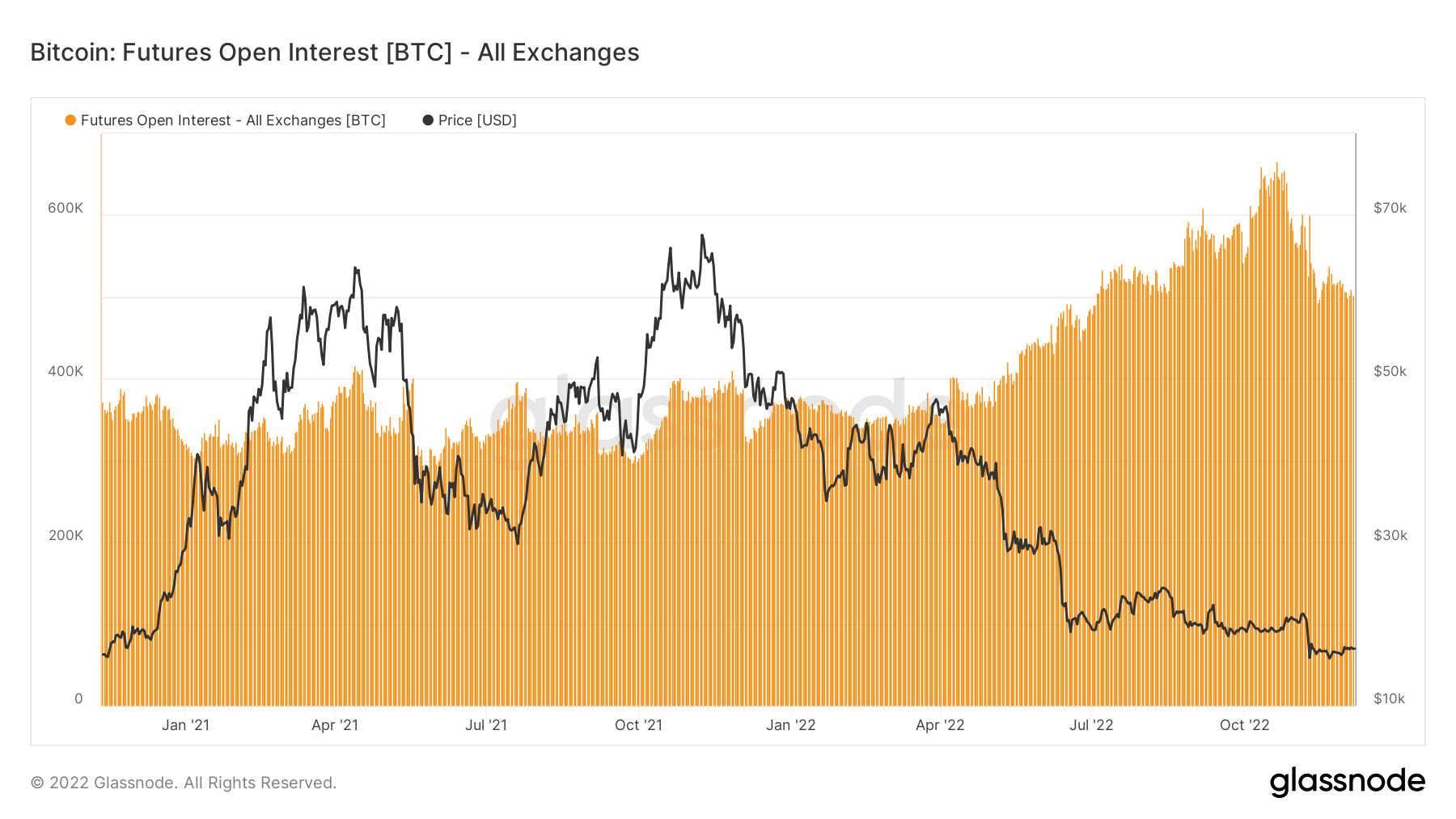

Mit Blick auf Bitcoin und Ethereum Derivate zeigen, dass sie vom FTX-Fallout betroffen waren, wobei die von CryptoSlate analysierten Daten zeigen, dass seit Anfang Oktober über 160,000 BTC abgewickelt wurden.

Diese Daten deuten darauf hin, dass Futures-Kontrakte im Wert von rund 3 Milliarden US-Dollar in zwei Monaten glattgestellt wurden.

Kryptowährungsderivate sind ein wichtiger Indikator für die allgemeine Gesundheit des Marktes. Sie dienen auch als Hinweis darauf, wohin sich die Kurse als nächstes bewegen könnten, da sie die Höhe der Hebelwirkung zeigen, auf der der Markt sitzt.

Das offene Interesse an Bitcoin-Futures zeigt einen starken Rückgang der Mittel, die offenen Futures-Kontrakten zugewiesen werden, die nun wieder auf dem Niveau von Juli 2022 liegen.

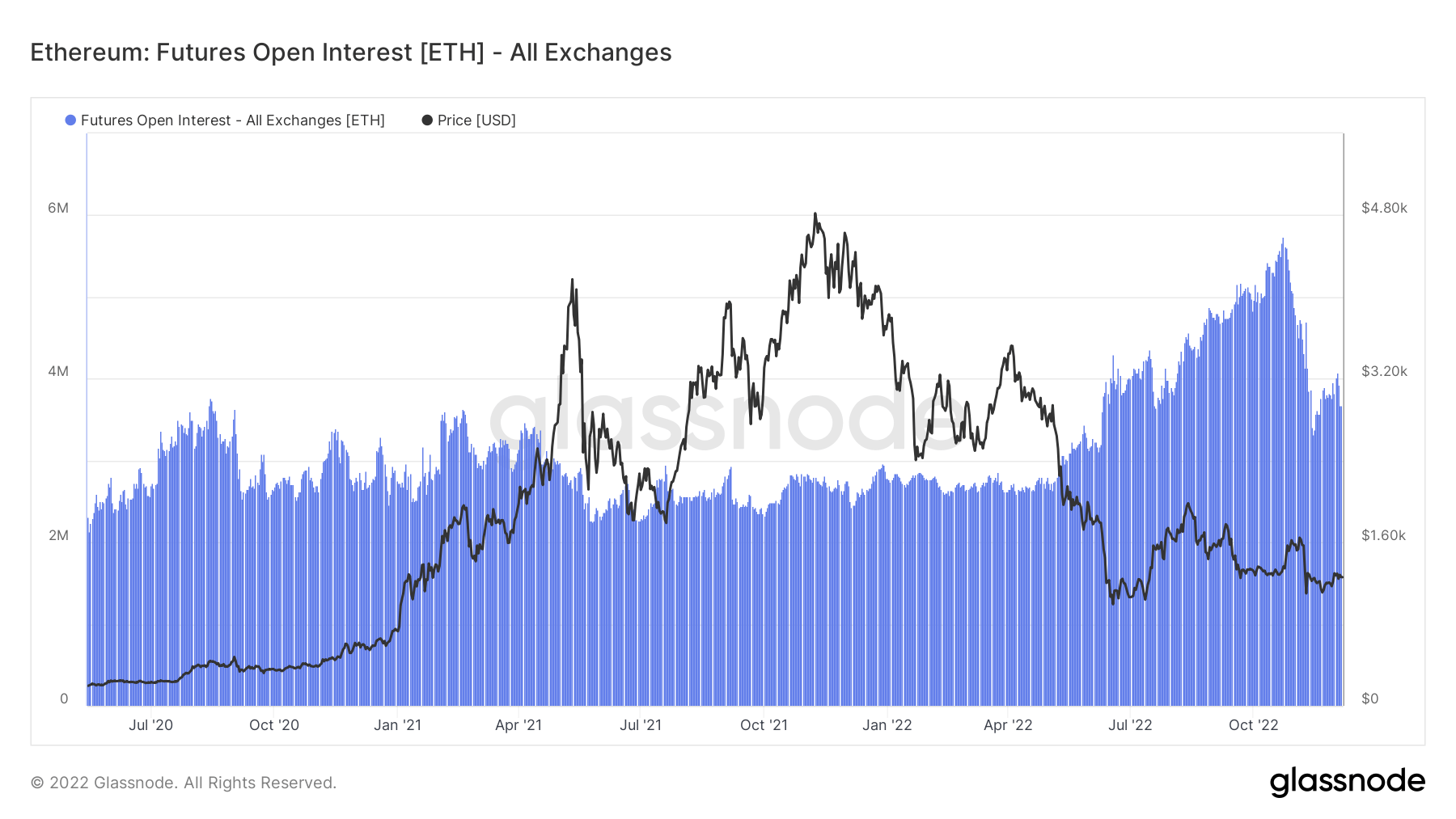

Ein ähnlicher Trend zeigt sich auch bei Ethereum-Derivaten. Seit Oktober wurden rund 2 Millionen ETH abgewickelt, wobei das offene Interesse an Ethereum-Futures nun wieder auf das Niveau von Anfang 2022 zurückgeht.

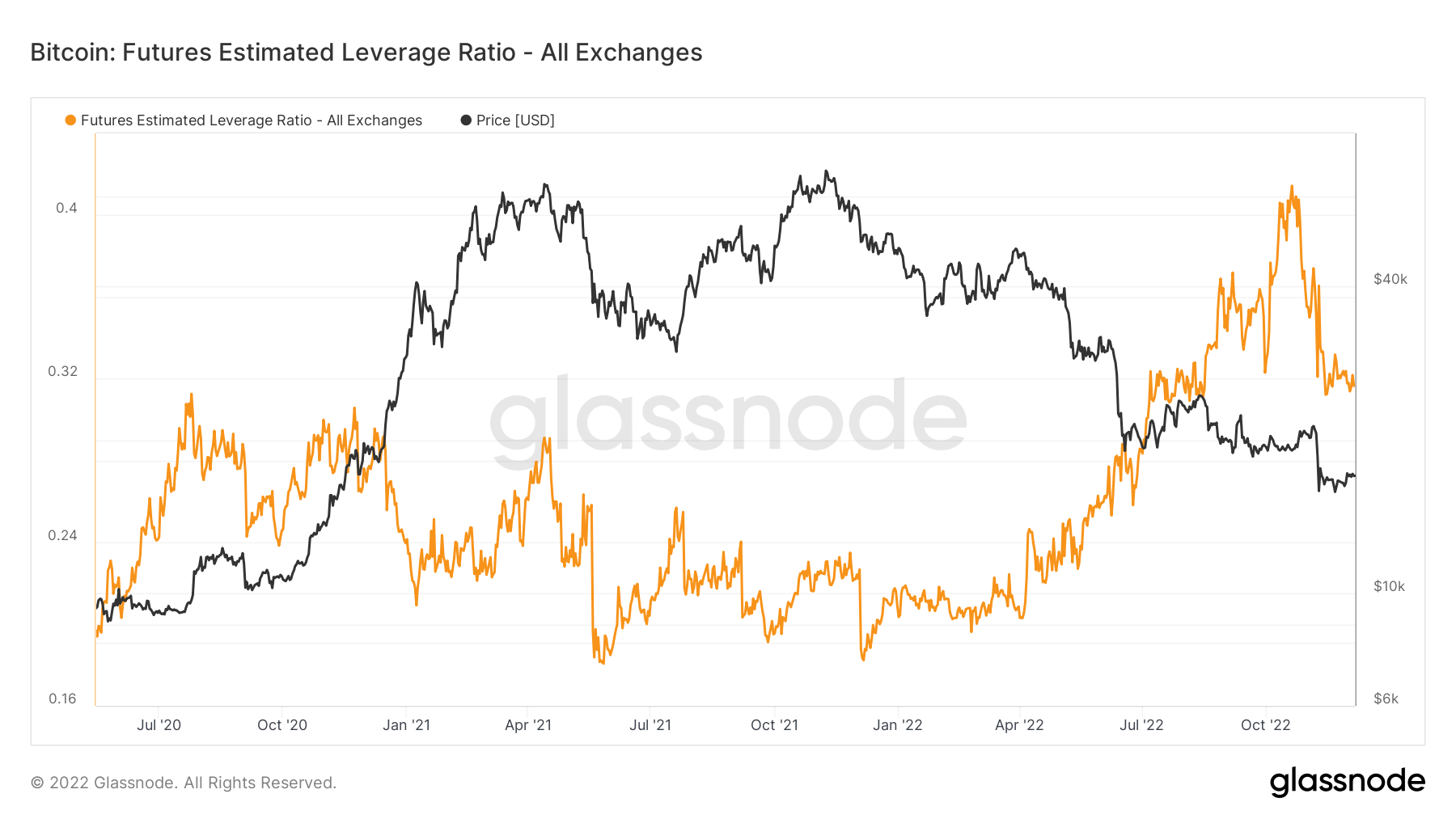

Abgesehen vom offenen Interesse an Futures-Kontrakten ist eine weitere Möglichkeit, die Höhe des Leverage auf dem Markt abzuschätzen, die Betrachtung der geschätzten Leverage Ratio (ELR). Die geschätzte Leverage Ratio ist das Verhältnis des offenen Interesses an Futures-Kontrakten dividiert durch die Reserven der entsprechenden Börsen. Es zeigt, wie viel Hebelwirkung an den Börsen vorhanden ist, und kann verwendet werden, um die Stimmung der Händler zu messen. Ein hoher ELR weist auf einen überschuldeten Markt und eingehende Volatilität hin. Ein niedriger ELR hingegen zeigt einen entschuldeten Markt und zeigt Stabilität an.

Wenn der ELR zu sinken beginnt, zeigt dies, dass mehr Anleger damit beginnen, das Leverage-Risiko abzubauen und ihre Positionen zu schließen. Und während ein steigender ELR Vertrauen in gehebelte Positionen zeigen könnte, deutet dies normalerweise darauf hin, dass der Markt reif für ein hohes Hebelrisiko ist.

Im Oktober 2022 erreichte ELR einen Höchststand von 0.41, als der Preis von Bitcoin um die 19,000 $ schwankte. Seitdem ist das Verhältnis deutlich gesunken und liegt aktuell bei 0.32. Dieser Rückgang zeigt, dass eine beträchtliche Anzahl von Derivatepositionen in nur zwei Monaten aufgelöst wurde, was dem Markt ein gewisses Maß an Stabilität verleiht.

Aber ELR bleibt im Vergleich zum Vorjahr immer noch erhöht. Wenn das Verhältnis zu steigen beginnt oder auf einer Seitwärtsbewegung bleibt, wird sich die Hebelwirkung weiter verringern.

Und während dies den Preis von Bitcoin bedrohen könnte, zeigt das tiefere Eintauchen in seine Derivate eine gewisse Hoffnung auf Stabilität.

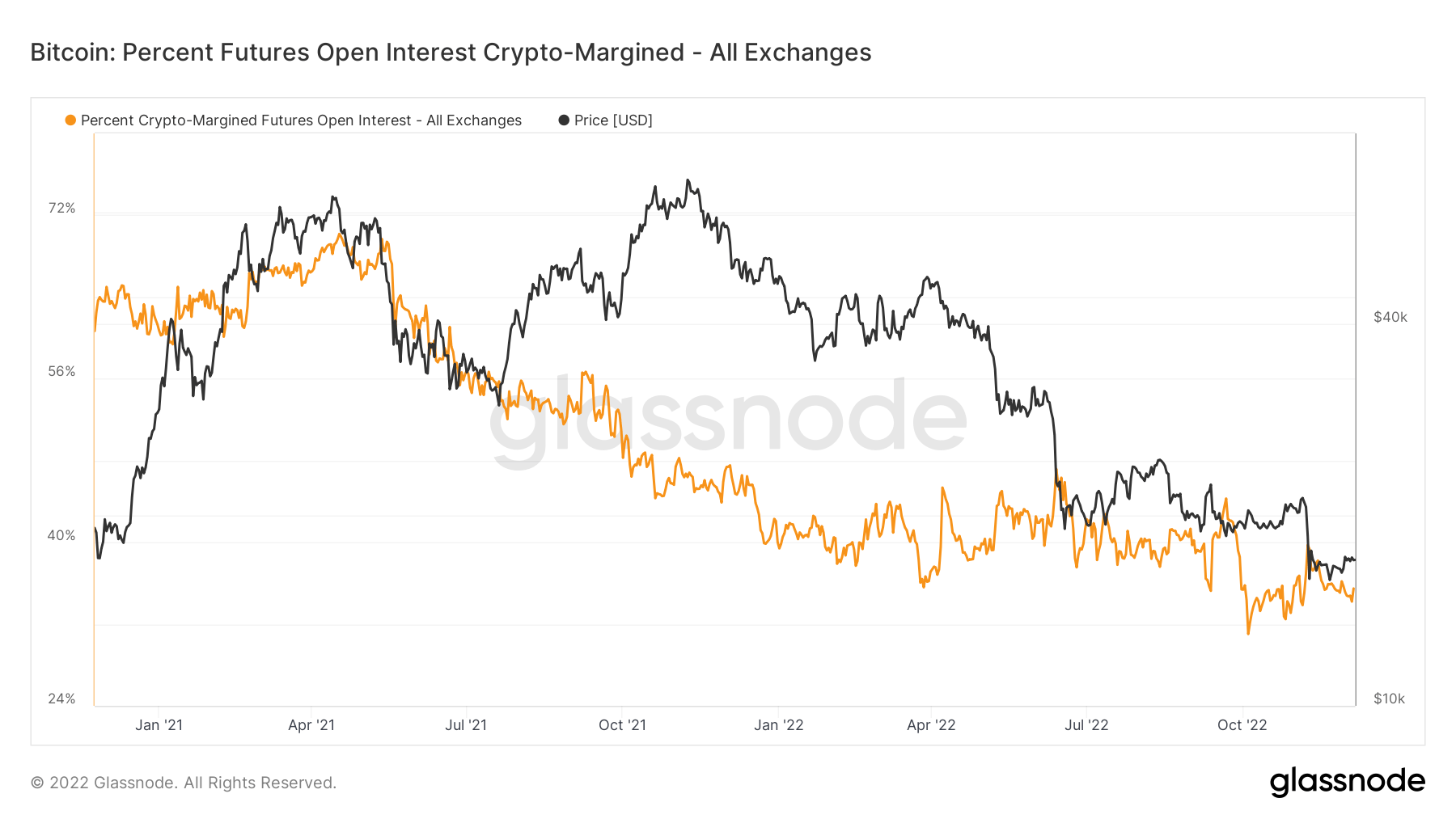

Der Prozentsatz des offenen Interesses, das in Bitcoin eingespannt wird, ist viel kleiner als das offene Interesse, das in USD und USD-gekoppelten Stablecoins eingespannt wird. Etwa 35 % des offenen Interesses sind kryptomarginiert, gegenüber etwa 41 % zu Beginn des Jahres.

Ein abnehmender Prozentsatz an kryptomarginiertem Open Interest zeigt, dass Anleger mit ihrem Bitcoin weniger Risiko eingehen. Die derzeit stattfindende Abwicklung wird sich letztlich positiv auf den Markt auswirken. Das Ausräumen gehebelter Positionen wird kurzfristige Volatilität verursachen, aber langfristig zu einem gesünderen Markt führen und eine solide Grundlage für eine zukünftige Akkumulation schaffen.

Quelle: https://cryptoslate.com/market-sees-significant-unwind-in-btc-and-eth-derivatives/