3 Themen für 2023

- Von der höchsten bis zur tiefsten Inflation

- Wave 5s in allen Märkten

- Parallelen zu Dot.com

Von der höchsten bis zur tiefsten Inflation

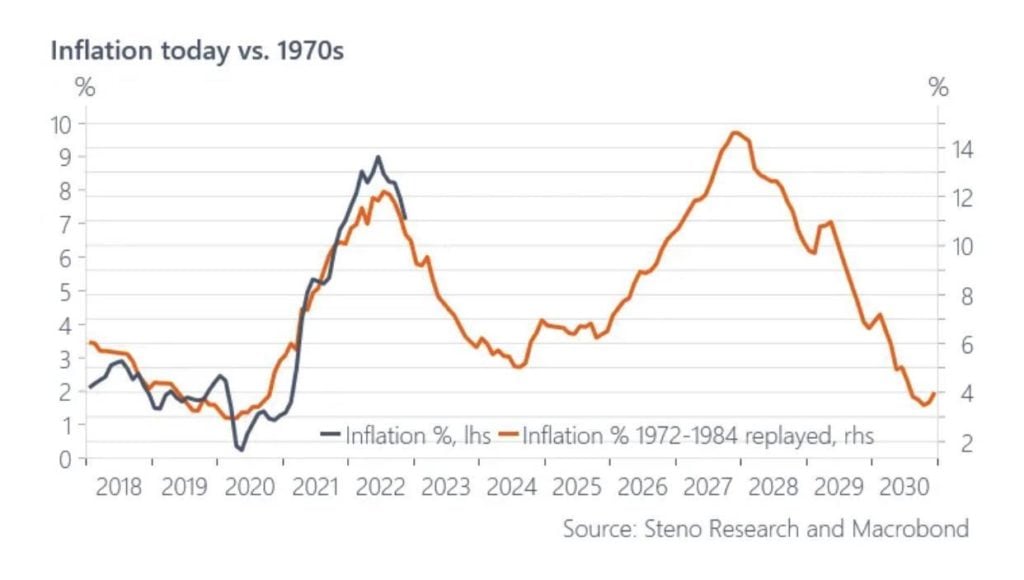

Die Frage, wo im Jahr 2022 die „Peak Inflation“ ist, wird sich nun der Frage zuwenden, wo im Jahr 2023 die „Tal Inflation“ ist.

Der VPI von 9.1 % im Jahresvergleich im Juli 2022 dürfte nun sehr wahrscheinlich den Höhepunkt der Inflation in diesem Zyklus darstellen.

Ein Analogon zu den stagflationären 1970er Jahren zeigt jedoch, dass der Inflationsabschwung zwar unmittelbar bevorsteht, aber wahrscheinlich nicht das 2%-Ziel der Fed erreichen wird. Noch besorgniserregender ist, dass auch ein erhebliches Risiko einer V-förmigen Erholung besteht, wenn die Fed die Geldpolitik vorzeitig lockert.

Was könnte diese klebrigere und möglicherweise V-förmige Inflationskurve antreiben?

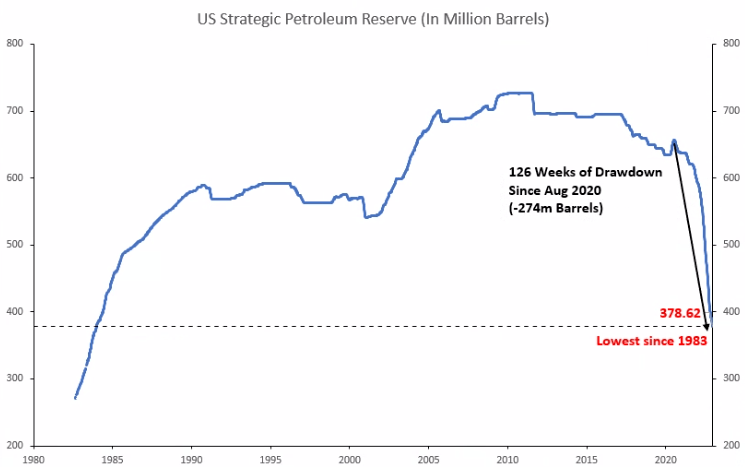

- Ein Wiederaufleben der Ölpreise, da China seine Grenzen wieder öffnet; und eine Eskalation in der Ukraine in Verbindung mit der Wiederauffüllung ihrer SPR-Reserven durch die USA aufgrund geopolitischer Spannungen.

- Ölpreise, die wieder über 100 $ liegen, würden zu einem deutlichen und völlig unerwarteten Anstieg der Inflation führen.

Wir erinnern uns, dass es das Ölembargo der OPEC im Oktober 1973 war, das die Ölpreise vervierfachte, was zu der V-förmigen Erholung der 1970-80er Jahre führte, gerade als die Fed von Arthur Burns dachte, dass auch sie die Inflation besiegt hatte.

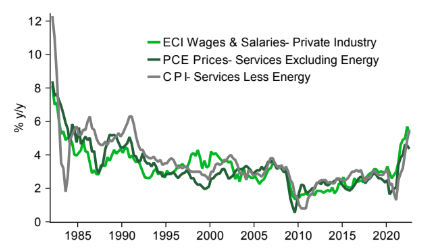

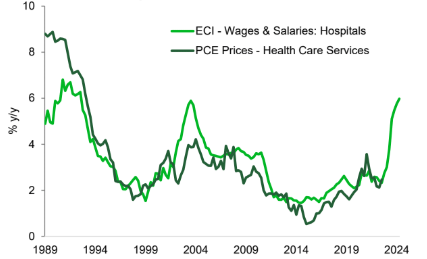

Ein Spike in Ölpreise wird die Warendeflation, die wir jetzt sehen, umkehren. Warendeflation ist der einzige Grund, warum wir jetzt eine allgemeine CPI-Desinflation sehen.

Die Dienstleistungsinflation wird weiterhin stark bleiben, da die enge Beziehung zwischen Löhnen und Dienstleistungspreisen anhält. Und da sich die Löhne in vielen Sektoren immer noch im Aufwärtstrend befinden, steht das Schlimmste der inflationären Weitergabe für viele Dienstleistungssektoren noch aus!

Die Angst vor der gleichen Double-Dip-Inflation wie in den 1970er- und 80er-Jahren ist in der Psyche des FOMC tief verwurzelt.

Dies wird dazu führen, dass sie eher eine Rezession hinnehmen, als eine Inflationserholung zu riskieren, selbst wenn der Inflationsschub erneut auf angebotsseitige Schocks zurückzuführen ist.

In Bezug auf die Rezessionswahrscheinlichkeiten liegen wir jetzt über den Covid-Höchstständen von 2020 und nähern uns schnell den Niveaus von 2008 GFC und 2001 Dot.com.

Wave 5s in allen Märkten

Ein hartnäckigerer Inflationspfad und eine engstirnige Fed werden uns nächstes Jahr auf den finalen Ausverkauf der Welle 5 in allen wichtigen Anlageklassen vorbereiten.

Wir glauben, dass die Märkte immer noch nicht auf einen Durchbruch der diesjährigen extremen Niveaus nach unten vorbereitet sind.

Unten zeigen wir 5 stark korrelierte Risikoanlagen, die bereit zu sein scheinen, ihre jeweiligen impulsiven Welle-5-Erweiterungen höher/niedriger zu beginnen:

NASDAQ – Welle 5 niedriger

Für NASDAQ sind wir immer noch nicht in der Lage, die Trendlinie zu durchbrechen, die während des gesamten Rückgangs seit Dezember 2021 anhält.

12,000 ist ein Schlüsselniveau nach oben, das durchbrochen werden muss, um kurzfristigen Abwärtsdruck zu verringern.

Ein unerwarteter Durchbruch über 13,000 wird für uns der Dreh- und Angelpunkt sein, um unsere These zu ändern.

Auf der anderen Seite ist es wahrscheinlich, dass Welle 5 uns unter 10,000 bringt, wobei sogar das Risiko eines erneuten Tests der Covid-Tiefs bei 7,000 besteht.

Der 78.6 % Fibonacci der letzten Instanz ist ein vernünftiges Ziel für diesen Bärenmarkt, um bei 8800 zu enden.

10-jährige US-Rendite – Welle 5 Höher

Die 10-Jahres-Renditen haben ihre parabolische Trendlinie gehalten und die Renditerallye von 0.5 % im August 2020 bis zu einem Hoch von 4.3 % im Oktober dieses Jahres unterstützt.

Es ist das Retracement der Renditen seit dem Höchststand im Oktober, das diese anlageübergreifende Risikorallye angetrieben hat.

Ein Anstieg der 10-Jahres-Renditen in Verbindung mit einer Abflachung der 2er-10er-Kurve wäre für Risikoanlagen bärisch und für den USD bullisch – da dies bedeuten würde, dass der Markt die restriktive Endzinsprognose der Fed von 5.5 % für den nächsten Schritt einholt Jahr.

US-Dollar (DXY) – Welle 5 höher

Der USD-Index hat sich deutlich zurückgezogen und ist in nur 10 Wochen um 6 % gefallen.

Dieses scharfe Retracement hat die Kennzeichen einer Lehrbuch-Elliott-Welle, die Welle 2 und 4 abwechselt – wobei Welle 2 im Jahr 2020 langgezogen ist, während diese Welle 4 kurz, aber scharf ist.

Daher erwarten wir eine Welle 5, die ähnlich stark wie Welle 1 wäre. Das wäre eine Erholung von ~16 % von hier aus, die uns auf dem DXY auf 120 bringt.

ETH – Welle 5 niedriger

Ethereum (ETH) spielte auch eine ABCDE-Wave-4-Korrektur des Lehrbuchdreiecks und scheint bereit zu sein, seinen Bärenmarkt-Ausverkauf in Wave 5 fortzusetzen.

Zu beobachtende Niveaus sind 1600 auf der Oberseite, was einen unmittelbaren rückläufigen Druck negieren würde. Ein Schlusskurs über 2000 auf Wochenbasis wird uns dazu zwingen, unsere Bärenthese zu überdenken.

Auf der anderen Seite sind 1000 gefolgt von 800 entscheidend.

Wir empfehlen, kurz datierte 1600-Calls und länger datierte 2000-Calls zu verkaufen; zusammen mit physisch abgewickelten Near-Date-1000-Puts und länger datierten 800-Puts.

BTC – Welle 5 niedriger

BTC handelt im Gleichschritt mit ETH, obwohl seine eigene Welle 4 – ein fallender Keil – mehr rückläufigen Druck impliziert als ETH selbst.

Wir gehen weiterhin davon aus, dass große Rallyes bei BTC auf erheblichen Verkaufsdruck stoßen werden.

So wie wir sein werden BTC-Handel ist durch den Verkauf von 20,000 Calls und Rallyes vor Ort.

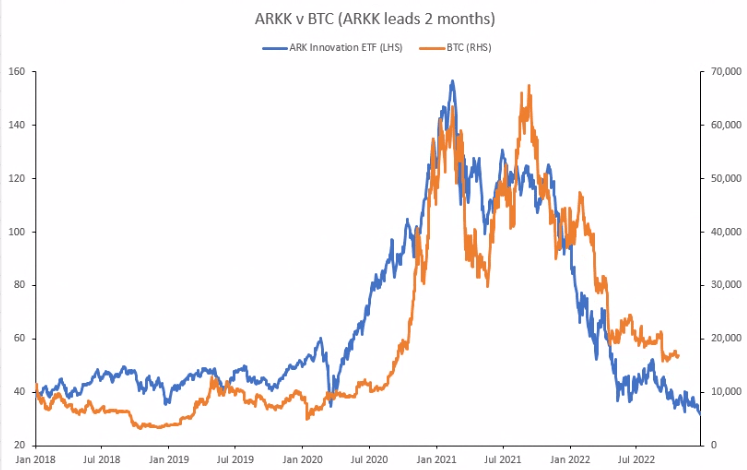

Eine interessante Beziehung zwischen ARKK (blaue Linie) und BTC (orange Linie) impliziert weitere Nachteile für BTC.

Die ARKK-Preisaktion führt BTC um 2 Monate voraus, was vor niedrigeren BTC-Preisen warnt.

ARKK war das Aushängeschild der Tech-Blasen-Ära nach der Pandemie und hat auch die Tech-Routine auf dem Weg nach unten angeführt.

Und es hat bereits seine eigene Welle 5 begonnen, die es nun unter seine Tiefststände vom März 2020 gebracht hat!

Parallelen zu Dot.com

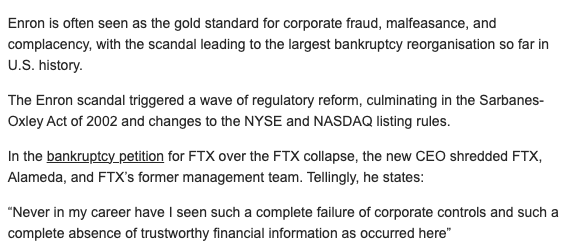

Nach dem Platzen der Dot.com-Blase im Jahr 2001 wurde bei vielen Technologieunternehmen Betrug aufgedeckt – darunter Giganten wie Enron und WorldCom, die bis heute zu den Top 10 der größten Insolvenzen in der Geschichte der USA gehören.

In Boomzeiten bleibt ein Großteil dieses Betrugs unbemerkt, da die Anleger bereit sind, hohe Bewertungen zu zahlen, wenn das Geld billig ist. Wenn jedoch Liquidität abgezogen wird und die Flut sinkt, kommen viele dieser Bilanzen nackt zum Vorschein.

Was es schlechten Akteuren ermöglichte, im Grauen zu agieren, war das Fehlen einer endgültigen Regulierung. Und während die Welle der regulatorischen Reformen nach Enron das schnelle Unternehmenswachstum dämpfte, legte sie auch eine starke Grundlage für stabile Renditen in den kommenden Jahren danach.

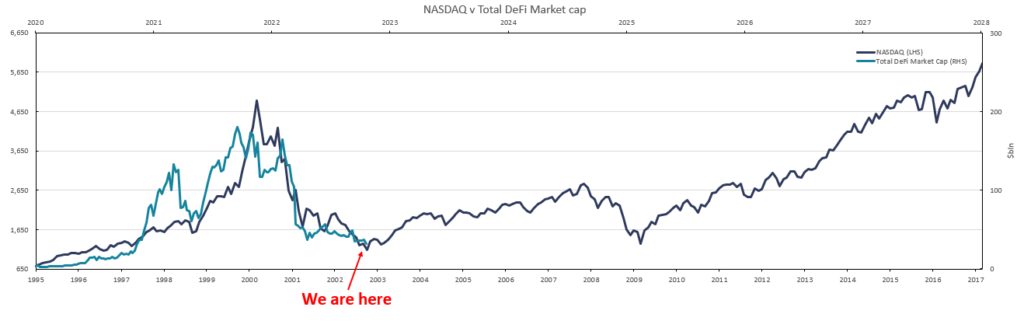

Unser DeFi-Analogon folgt immer noch perfekt der Dot.com-Ära. Es zeigt das exponentielle Wachstum, das wir vor uns haben, sobald die Regulierung einen Sandkasten zeichnet, in dem alle Bauherren, Investoren und Marktteilnehmer fair und gerecht agieren können.

Zusammenfassend

- Obwohl wir den Höhepunkt der Inflation überschritten haben, gehen wir jetzt davon aus, dass die Inflation beständiger bleiben wird als von den meisten prognostiziert und vor allem deutlich über dem Ziel der Fed von 2 % bleiben wird. Dies impliziert, dass die Fed die Zinsen tatsächlich noch 4-5 Mal auf ihre Prognose von 5.5 % anheben und dort bis zum 4. Quartal 2023 halten wird.

- Das Weltwachstum wird diesen extremen Raten nicht standhalten können, und diese Generation wird erstmals in den Industrieländern ein stagflationäres Umfeld erleben – auch wenn die Rezession im Vergleich zu den 1970er Jahren mild ausfällt.

- Das bedeutet, dass unser Trading-Basisszenario aus dem letzten Jahr nun unmittelbar bevorsteht – ein endgültiger „Welle 5“-Ausverkauf, der nach dieser jüngsten „Welle 4“-Erholung im vierten Quartal kommen wird. Diese bevorstehende Welle 4 wird in allen Anlageklassen lang und schmerzhaft sein und wahrscheinlich bis zum dritten Quartal 5 andauern und dabei neue Tiefststände durchbrechen.

- Schließlich enthüllten die unmittelbaren Folgen der Dot.com-Pleite auch mehrere Betrugsfälle wie Enron und WorldCom, die bis heute zu den größten Konkursen gehören. In ähnlicher Weise sehen wir in der Krypto-Büste von 2022 jetzt auch solche Fälle auftauchen.

- Parallelen zu 2001 deuten darauf hin, dass die bevorstehenden Vorschriften zur Bekämpfung dieser groben Fahrlässigkeit potenzielle schlechte Akteure aussortieren und die Standards für die Industrie setzen werden, um Vertrauen zurückzugewinnen und solche Wiederholungen für lange Zeit zu verhindern.

Haftungsausschluss: QCP Capital ist ein ausgenommener Zahlungsdienstleister, dessen Lizenzierung durch die Monetary Authority of Singapore als MPI für Digital Payment Token Services gemäß dem Payment Services Act (2019) aussteht. Die in diesem Dokument enthaltenen Informationen dienen als allgemeine Einführung in QCP Capital und seine Aktivitäten als Dienstleister für Digital Payment Token (DPT) und dienen nur zu Informationszwecken. QCP Capital handelt nicht und gibt auch nicht vor, in irgendeiner Weise als Berater oder in treuhänderischer Funktion gegenüber einer Gegenpartei zu handeln. Daher wird dringend empfohlen, dass jede potenzielle Gegenpartei eine unabhängige Beratung in Bezug auf alle hierin erörterten Handelsanlage-, Finanz-, Rechts-, Steuer-, Rechnungslegungs- oder Regulierungsfragen einholt. Dieses Dokument richtet sich nur an informierte und qualifizierte Anleger. Durch das Lesen dieses Materials bestätigen Sie, dass Sie sich voll und ganz bewusst sind, dass der Handel mit DPTs nicht für die breite Öffentlichkeit geeignet ist, und dass Sie ein informierter und qualifizierter Investor sind, und dass Sie sich auch aller technologischen und finanziellen Risiken bewusst sind, die mit dem Handel mit digitalen Zahlungen verbunden sind Token. Bevor Sie uns oder einen unserer Dienste beauftragen, sollten Sie sich über Folgendes im Klaren sein: QCP Capital ist ein ausgenommener Zahlungsdienstleister, dessen Lizenzierung durch die Monetary Authority of Singapore als MPI für Digital Payment Token Services gemäß dem Payment Services Act (2019) aussteht. . Bitte beachten Sie, dass dies nicht bedeutet, dass Sie alle Gelder oder DPTs, die Sie an Ihren DPT-Dienstleister gezahlt haben, zurückerhalten können, wenn das Geschäft Ihres DPT-Dienstleisters scheitert. Sie sollten sich darüber im Klaren sein, dass der Wert von DPTs stark schwanken kann. Sie sollten DPTs nur kaufen, wenn Sie bereit sind, das Risiko einzugehen, das gesamte Geld, das Sie in solche Token investiert haben, zu verlieren. Sie sollten keine Transaktionen im DPT durchführen, wenn Sie mit diesem DPT nicht vertraut sind. Dazu gehört, wie die DPT erstellt wird und wie die DPT, die Sie abwickeln möchten, übertragen oder von Ihrem DPT-Dienstanbieter gehalten wird. Sie sollten sich darüber im Klaren sein, dass Ihr DPT-Dienstleister im Rahmen seiner Lizenz zur Bereitstellung von DPT-Diensten möglicherweise Dienste im Zusammenhang mit DPTs anbietet, die als wertstabil beworben werden, allgemein bekannt als „Stablecoin“.

Quelle: https://en.cryptonomist.ch/2023/02/16/global-macro-picture-2023/