Definition

Die implizite Volatilität ist die vom Markt erwartete Volatilität. Angesichts des Preises einer Option können wir nach der erwarteten Volatilität des zugrunde liegenden Vermögenswerts auflösen.

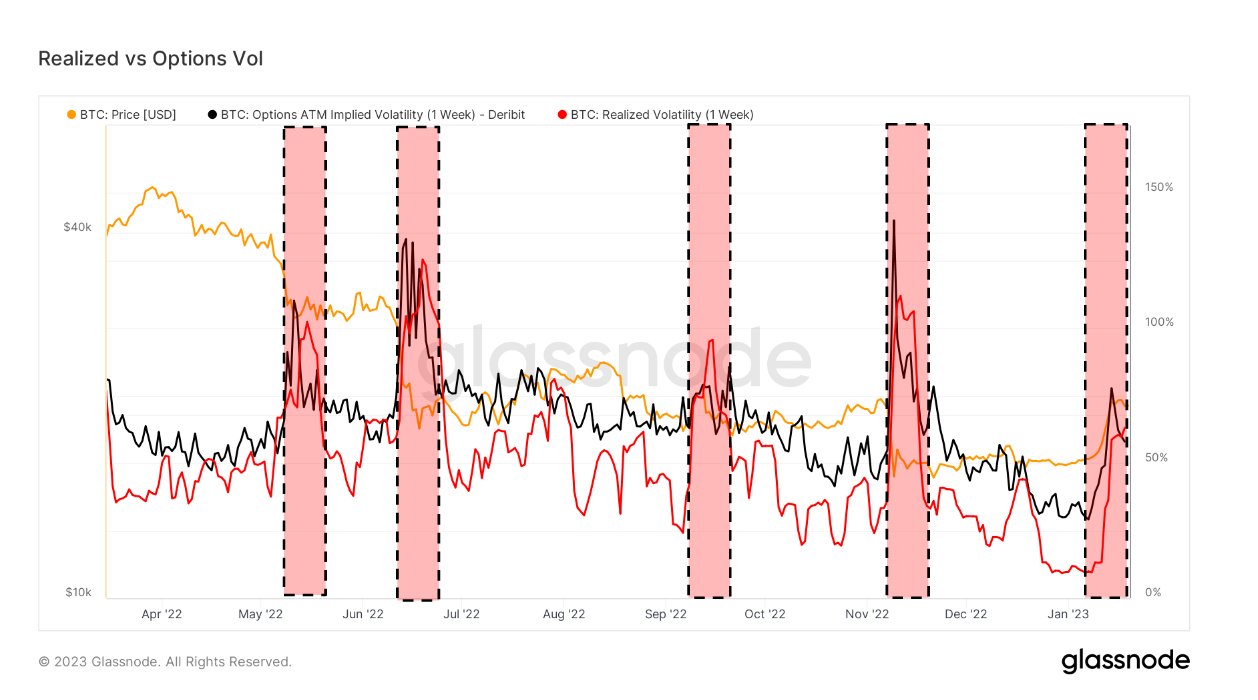

Die Betrachtung von At-the-Money (ATM) IV im Laufe der Zeit gibt einen normalisierten Überblick über die Volatilitätserwartungen, die oft mit der realisierten Volatilität und der Marktstimmung steigen und fallen. Diese Metrik zeigt die implizite Volatilität des Geldautomaten für Optionskontrakte, die in einer Woche ab heute ablaufen.

Die realisierte Volatilität ist die Standardabweichung der Renditen von der mittleren Rendite eines Marktes. Hohe Werte der realisierten Volatilität weisen auf eine Phase hohen Risikos in diesem rollierenden Marktfenster von 1 Woche hin.

Schnell nehmen

- Die realisierte Volatilität ist zum ersten Mal seit dem Zusammenbruch von FTX im November über die Optionsvolatilität gestiegen.

- Jedes Mal, wenn dies geschieht, neigt Bitcoin dazu, im Preis zu fallen

- Die realisierte Volatilität hat 60 % überschritten, während die Optionsvolatilität bei 59 % liegt

- Anfang 2023 war die Volatilität für Bitcoin mehrjährige Tiefststände, bevor Bitcoin auf 21 $ anstieg.

Die Post Die realisierte Volatilität steigt zum ersten Mal seit dem FTX-Zusammenbruch über die Optionsvolatilität erschien zuerst auf CryptoSlate.

Quelle: https://cryptoslate.com/insights/realized-volatility-surges-above-options-volatility-for-the-first-time-since-ftx-collapse/