Fast das gesamte Jahr 2022 über haben die US-Inflationsdaten den Märkten Schmerzen bereitet, eine Verlangsamung im Oktober gab jedoch neue Hoffnung auf weniger aggressive Zinserhöhungen der Fed. Anleger ergriffen die Chance mit beiden Händen, als US-Aktien und festverzinsliche Wertpapiere ihren besten Tag seit dem Frühjahr 2020 erlebten, während der Dollarindex mit dem schlimmsten täglichen Rückgang seit 2009 sank.

Die US-Gesamtinflation ging von 7.7 % im September auf 8.2 % zurück, was das niedrigste Inflationstempo seit Januar war.

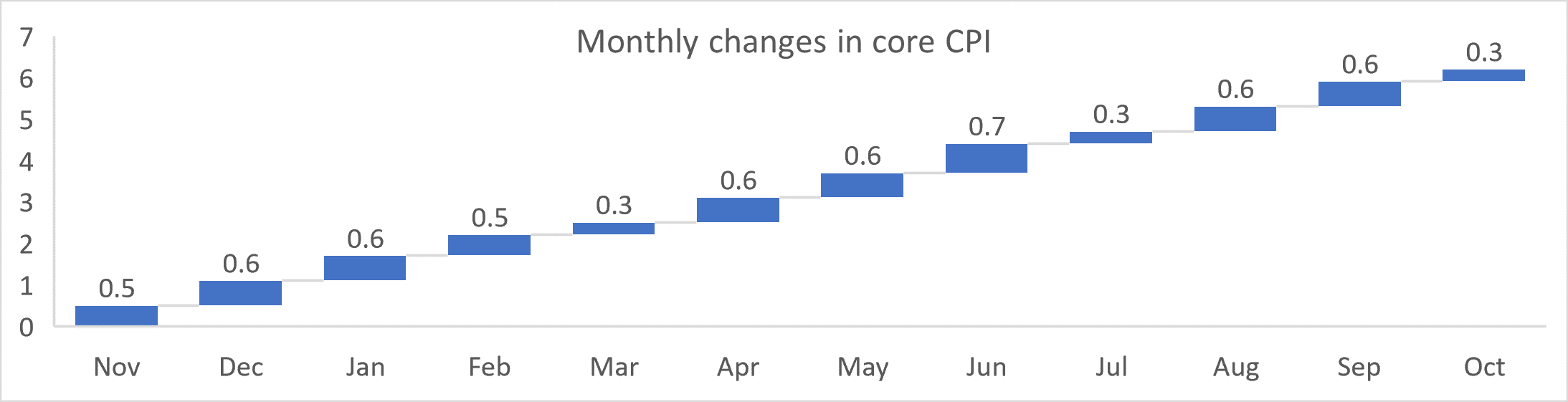

Die Kerninflation stieg im Oktober um 0.3 % und brachte die Kernzahlen von ihrem 6.3-Jahres-Hoch von 6.6 % auf XNUMX %.

Erneuerte Hoffnungen auf eine Verlangsamung der Zinserhöhungen und ein früheres Ende des Fed-Zyklus aufgrund einer Verlangsamung der Kern- und Gesamtinflation. Der Präsident der Philadelphia Fed, Patrick Harker, kommentierte:

"Ich gehe davon aus, dass wir das Tempo unserer Zinserhöhungen verlangsamen werden, wenn wir uns einer ausreichend restriktiven Haltung nähern."

Die Erwartungen für eine Erhöhung um 50 Basispunkte im Dezember und eine Senkung um 19 Basispunkte gegenüber dem für Juni erwarteten Höchststand der Leitzinsen sind nun fest verankert.

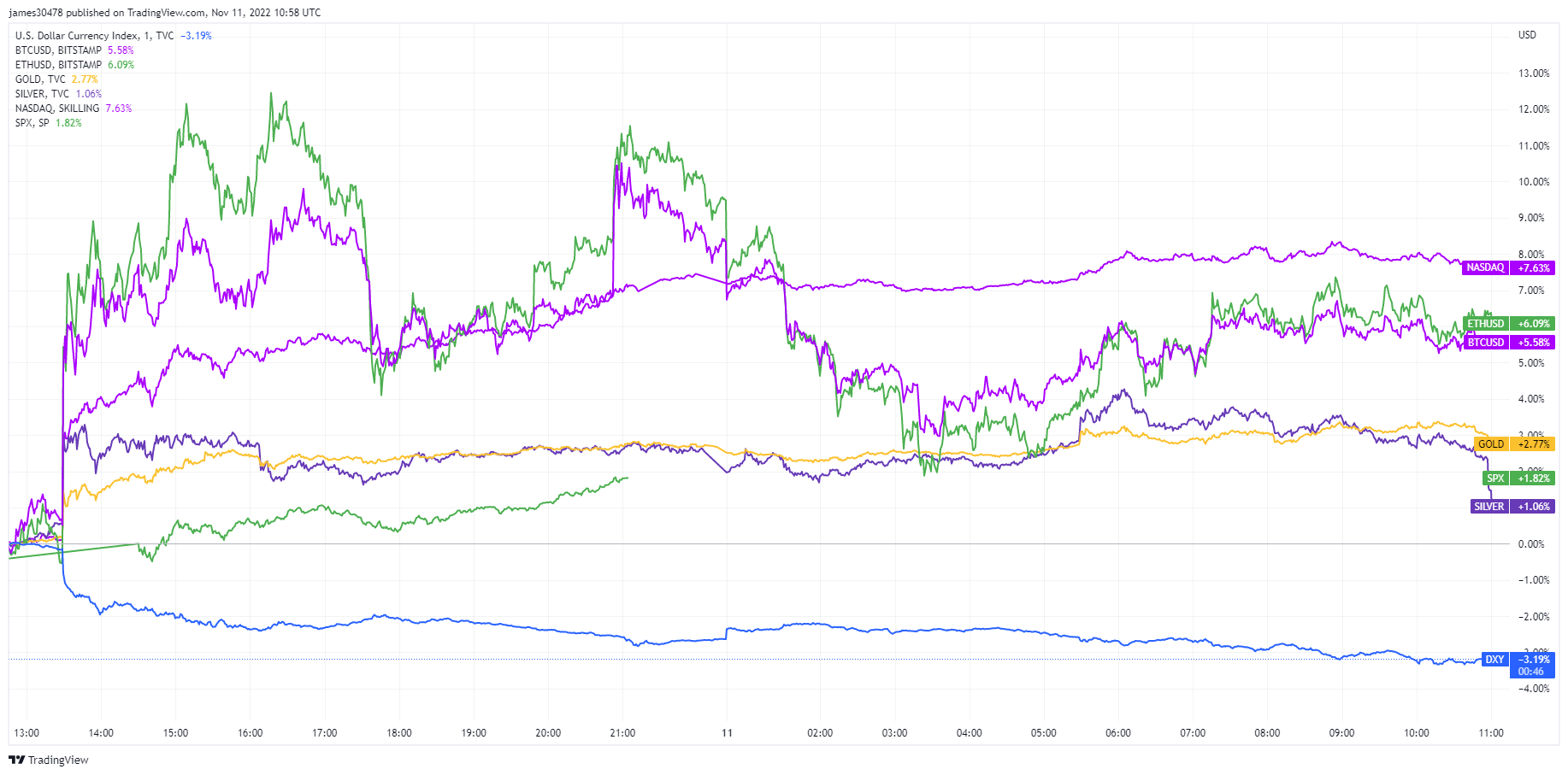

Starke Rückgänge bei den Renditen von US-Treasuries und dem Dollar zeigten einen Appetit auf risikofreudige Anlagen, da die Anleger sahen, dass die Gesamtinflation möglicherweise überschlug. US-Aktien legten zu, wobei S&P um 5.5 % höher schloss, Nasdaq um 7.4 % höher und Gold und Silber stiegen. Sowohl Bitcoin als auch Ethereum erholten sich aufgrund der positiven Nachrichten um 6 % bzw. 8 %.

Diese Rallye war nur von kurzer Dauer, als sich der FTX-Salbei entfaltete. Die Anleger erlebten eine kurze Phase des Optimismus, die die Kurse vorübergehend nach oben trieb, bevor sich die rückläufige Stimmung erneut durchsetzte und die Kapitulation wieder einsetzte, was die Kurse möglicherweise jetzt noch weiter nach unten drückte als zuvor.

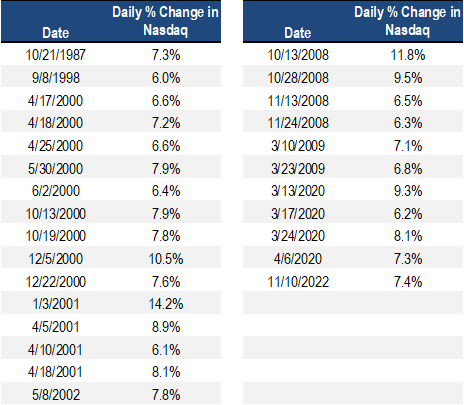

Am 10. November erlebte die Nasdaq-Rallye mit 7.5 % den größten Zuwachs seit März 2020, und laut Stockcharts kommen solche Tage in Bullenmärkten nicht vor. In den Jahren 2000-2002 hatte der Nasdaq 14 Tage mit einem Plus von 6 % oder mehr, und die Anleger hätten sich geirrt, wenn sie bei allen 14 Gelegenheiten den Tiefpunkt ausgerufen hätten.

Darüber hinaus stieg der Nasdaq in den Jahren 2008-2009 sechs Tage lang um 6 % oder mehr, und Händler hätten sich viermal geirrt, wenn sie dachten, der Boden sei erreicht.

Da die Märkte zukunftsorientiert sind, könnte sich das Narrativ von einem Höhepunkt der Inflation zu einer potenziellen Rezession geändert haben, in der die Fed irgendwann in der ersten Hälfte des Jahres 2023 eine Pause, einen Schwenk oder sogar die Wiederaufnahme der quantitativen Lockerung einleiten wird.

Quelle: https://cryptoslate.com/investors-digest-lower-than-expected-cpi-as-risk-on-assets-rallied-while-dxy-sunk-in-the-weekend/