Zusammenfassung

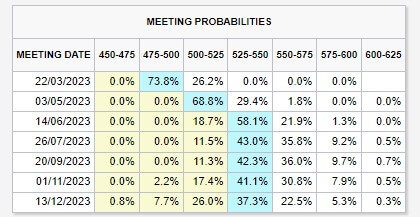

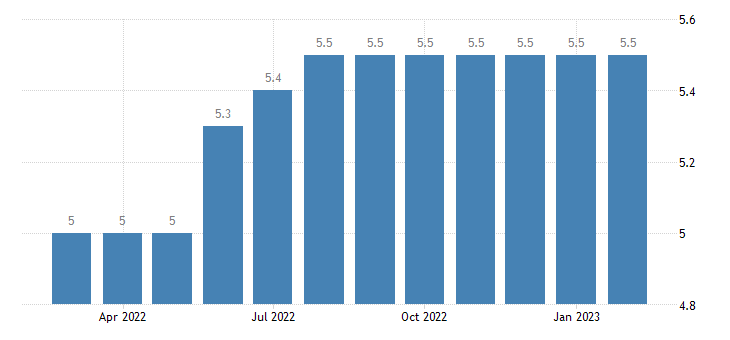

Die Geldmärkte preisen weiterhin höhere Spitzen für die Leitzinsen der Zentralbanken ein, darunter die USA und die EU, da sich das Wirtschaftswachstum besser als erwartet hält, da die CPI-Inflation weiterhin heiß läuft und die Renditen weiter steigen.

Das Mantra der Zentralbanken lautet „Länger höher“, da der US-Geldmarkt Swaps mit einem Spitzensatz von 5.5 % bewertet. Der Future Fed Funds Rate steht im Einklang mit drei weiteren Erhöhungen um 25 Basispunkte, ohne Zinssenkungen bis 2024.

Die EU

Inflation

Die Inflation in Europa setzt sich fort, da die Gesamtinflation in der Eurozone den Prognosen zufolge auf 8.3 % fallen würde. Sie verlangsamte sich jedoch auf nur noch 8.5 %. Die Energieinflation ging deutlich von 13.7 % auf 19 % zurück. Das Problem, das jedoch Anlass zur Sorge gab, war der Anstieg der Kerninflation auf ein Rekordhoch von 5.6 % gegenüber 5.3 %.

Starke Daten üben weiterhin Druck auf die EZB aus

Die Februar-S&P-Einkaufsmanagerindizes für das verarbeitende Gewerbe für die südliche Region (Italien und Spanien) stiegen weit stärker als erwartet im expansiven Bereich. Gleichzeitig blieb die Arbeitslosigkeit in Deutschland sieben Monate lang bei 5.5 %, was auf eine widerstandsfähigere Erwerbsbevölkerung als erwartet hinweist.

Die USA

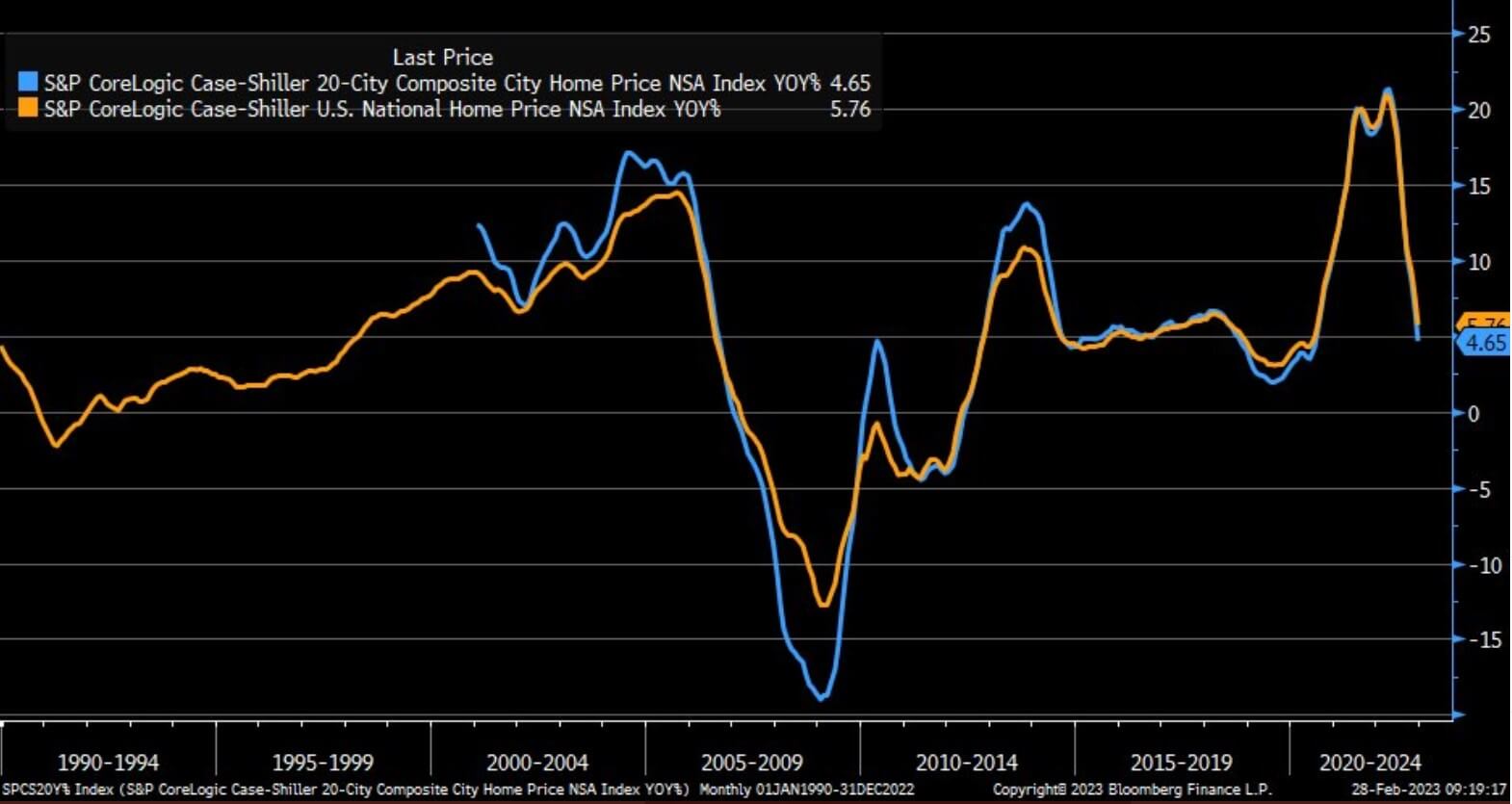

Der Rückgang der US-Immobilienpreise beschleunigt sich

Der S&P CoreLogic Hauspreisindex für 20 Städte fiel schneller als erwartet, wodurch die Preiswachstumsrate im Jahresvergleich von 6.8 % auf 4.7 % zurückging. Dieser Index ist ein nachlaufender Indikator für die Preise im Dreimonatsdurchschnitt, der bis ins dritte Quartal 3 zurückreicht.

Während die 30-jährigen Hypothekenzinsen wieder 7 % überschritten haben, sind die Hypothekenanträge für Hauskäufe letzte Woche um bis zu 6 % gefallen, nachdem sie in der Woche zuvor um 18 % zurückgegangen waren.

Die US-Wirtschaft ist immer noch heiß

ISM-Dienste wurden am 3. März veröffentlicht, was zeigte, dass die US-Wirtschaft immer noch extrem stark ist. Die Dienstleistungen waren besser als erwartet, niedrigere gezahlte Preise, stärkere Beschäftigung und stärkere neue Aufträge.

Alle Augen auf FOMC

Die nächste FOMC-Sitzung, die am 22. März stattfindet, wird eine Aktualisierung des Fed Dot Plot und eine Aktualisierung der Zusammenfassung der Wirtschaftsprognosen beinhalten, die eine größere Bedeutung haben werden als nur eine Erhöhung um 25 oder 50 Basispunkte durch die Fed.

Das Vereinigte Königreich

Nahrungsmittelinflation aufzeichnen

Dem Vereinigten Königreich stehen schwierige Zeiten bevor, da sich die Inflation der Ladenpreise im Februar um fast zweistellige Zahlen beschleunigte, während die Inflation der Lebensmittelpreise laut dem British Retail Consortium einen Rekordwert von 17.1 % erreichte.

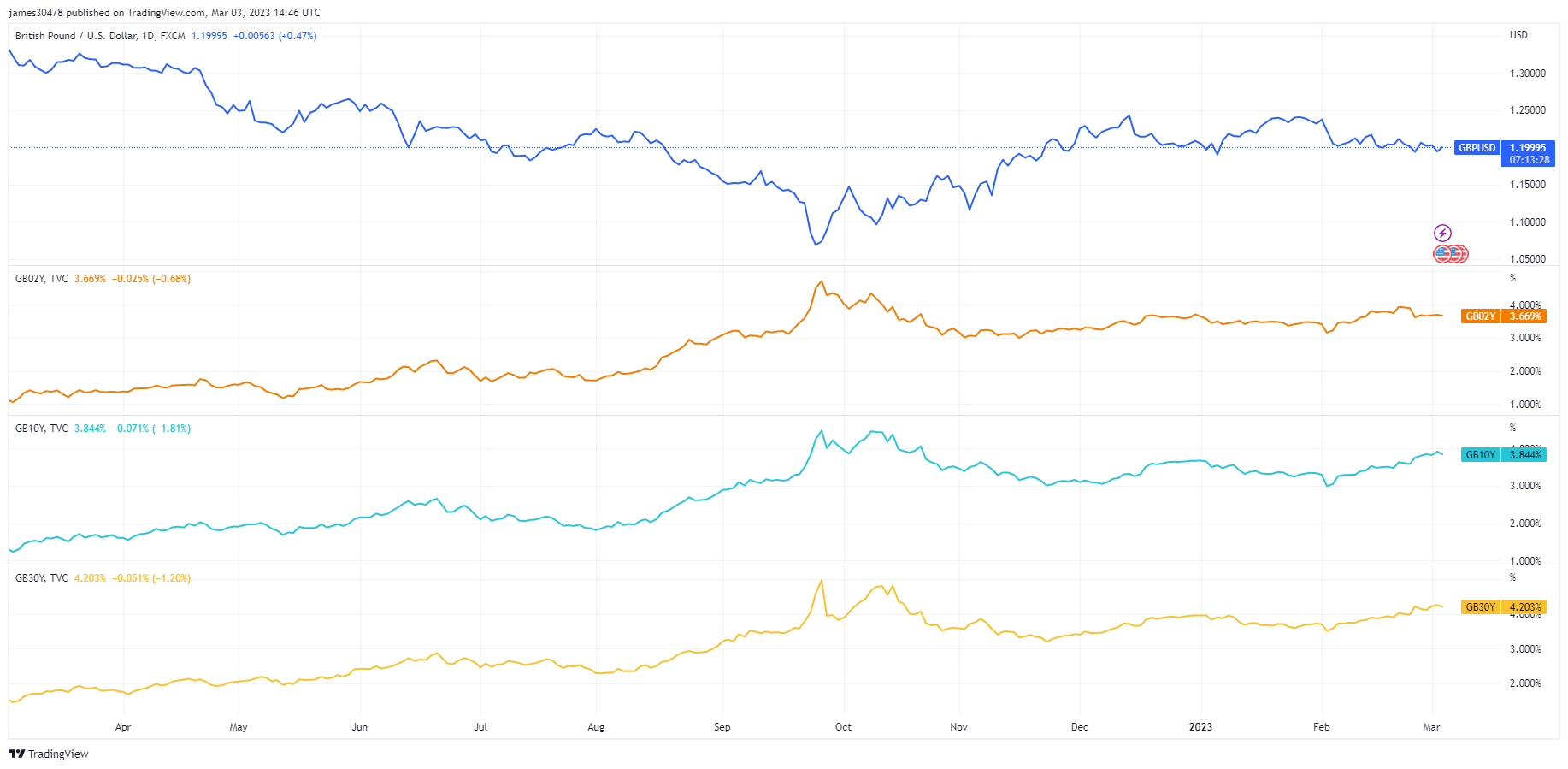

BOE zwischen einem Felsen und einer harten Stelle eingeklemmt

Renditen steigen, GBP fällt, während die BOE auf viele verschiedene Arten kämpft. Anders als die Fed und die EZB, die einen restriktiven Plan für 2023 ausgearbeitet haben, dreht die BOE weiterhin ohne klare Richtung um. Das Pfund nähert sich mit 1.199 $ einem Jahrestief, während die Renditekurve weiter steiler wird.

Quelle: https://cryptoslate.com/macroslate-inflation-interest-rate-hikes-continue-to-wreak-havoc-across-the-us-eu-and-uk/