Die Europäische Union macht einige Schritte nach vorne für ihren digitalen Euro, nachdem sie einige Vorschläge diskutiert und mit Marktforschung begonnen hat. Einige Maßnahmen bedürfen jedoch möglicherweise politischer Unterstützung.

Die Europäische Union hat ein Update zum digitalen Euro, ihrer viel diskutierten digitalen Zentralbankwährung (CBDC), angeboten.

Die Finanzminister der EU sprachen am 16. Januar über die jüngsten Vorschläge zum digitalen Euro, wobei die Mitglieder eine Erklärung zur CBDC verabschiedeten. Sie gaben an, dass bestimmte Merkmale und Designentscheidungen eine politische Bestätigung erfordern.

Der Bericht auf der veranstaltung bietet einiges an Mehr Info zur Stellungnahme der Fraktion zum digitalen Euro. Es stellt fest, dass digitale Zahlungen immer beliebter werden, Barzahlungen jedoch für viele Länder in der Region wichtig bleiben.

In Bezug auf die Motivation, warum eine CBDC notwendig sein könnte, heißt es in dem Bericht, dass es sich um „eine monetäre Anker das würde den öffentlichen Zugang zu Zentralbankgeld in der digitalisierten Welt bewahren, indem es für potenzielle Nutzer allgemein zugänglich wäre.“ Dies würde auch der strategischen Autonomie zugute kommen, da die EU darin ein Mittel sieht, die Unabhängigkeit von außereuropäischen Zahlungslösungen zu erhöhen.

Datenschutz wird oft diskutiert Problem bezüglich CBDC, aber der Bericht bestätigt, dass die Europäische Zentralbank (EZB) keine Informationen über Bestände, Transaktionshistorie oder Zahlungsmuster haben wird. Sie betont auch, dass es beim digitalen Euro „nicht um programmierbares Geld“ geht.

Die EZB geht den Weg der Europäischen Union

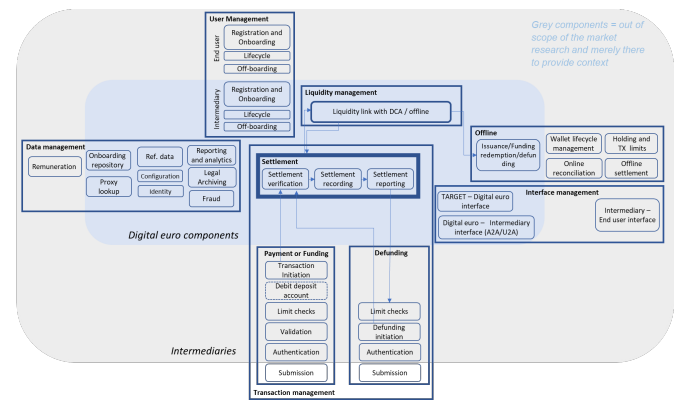

Die EZB veröffentlichte auch a Marktforschungsbeitrag zu technischen Lösungen für den digitalen Euro. Hier luden sie Marktteilnehmer ein, an Marktforschungen teilzunehmen, um ein technisches Design für das CBDC besser zu verstehen.

Ir bereitgestellt ein Umriss für ein mögliches Design für den digitalen Euro ausschließlich zu Marktforschungszwecken. Die Interessengruppen in diesem System sind Verbraucher, Intermediäre wie Finanzinstitute sowie die EZB und Zentralbanken in der Region.

Der End-to-End-Fluss des Designs sieht verschiedene Aspekte vor, die von einem CBDC erwartet werden. Der Verbraucher stellt eine Onboarding-Anfrage an die Vermittler, die Daten erfassen und KYC-Prüfungen durchführen. Sobald dies erledigt ist, geben sie Brieftaschen an den Verbraucher aus. Am anderen Ende prüft die digitale Euro-Komponente (die den Gesamtprozess überwacht), ob der Benutzer eine hat Brieftasche bereits und macht Abrechnungsbestätigungen.

Der Gouverneur der Bank of England lässt sich nicht von CBDC beeinflussen

CBDCs haben in verschiedenen Teilen der Welt begonnen, darunter IndiaChina Japan, und Schweden, unter anderen Ländern. Allerdings scheinen nicht alle Zentralbanken davon überzeugt zu sein, dass sie notwendig sind.

Andrew Bailey, Gouverneur der Bank of England hatte Zweifel über ein digitales Pfund und sagte, er sei sich nicht sicher, ob es notwendig sei. Er sagte: „Wir müssen uns sehr klar sein, welches Problem wir hier lösen wollen, bevor wir uns von der Technologie und der Idee mitreißen lassen“, eine Position England hat im Allgemeinen mit digitalen Assets aufgenommen.

Haftungsausschluss

BeInCrypto hat sich an Unternehmen oder Einzelpersonen gewandt, die an der Geschichte beteiligt sind, um eine offizielle Erklärung zu den jüngsten Entwicklungen zu erhalten, aber es muss noch eine Antwort erhalten.

Quelle: https://beincrypto.com/digital-euro-cbdc-design-features-need-input-support-eu-ministers/