In den letzten drei Wochen haben zwei der größten Namen in DeFi – Andre Cronje und Daniele Sestagalli – Krypto-Twitter über ein bevorstehendes Kooperationsprojekt, das auf Fantom gestartet werden soll, hochgespielt.

Der Name des Projekts wurde schließlich kürzlich in einem Podcast von Frog Radio als „Solid Swap“ bekannt gegeben, einer dezentralen Börse mit automatisiertem Market Maker (AMM).

Wie unterscheidet sich Solid Swap?

Die neueste Idee von Cronje und Sestagalli, Solid Swap, basiert auf einem neuen AMM-Modell, das seine Entwickler als „ve(3,3)“ bezeichnen. Dieser umständliche Begriff leitet sich aus einer Kombination von Mechanismen aus zwei beliebten DeFi-Protokollen ab: Curve Finance und Olympus.

Der erste ist der von der Stablecoin dezentralisierten Börse Curve Finance übernommene Vested Escrow („ve“)-Mechanismus, der es CRV-Token-Inhabern ermöglicht, darüber abzustimmen, welche Curve-Liquiditätspools die höchsten zukünftigen CRV-Emissionen erhalten, wodurch dieser Pool für Liquiditätsanbieter attraktiver wird.

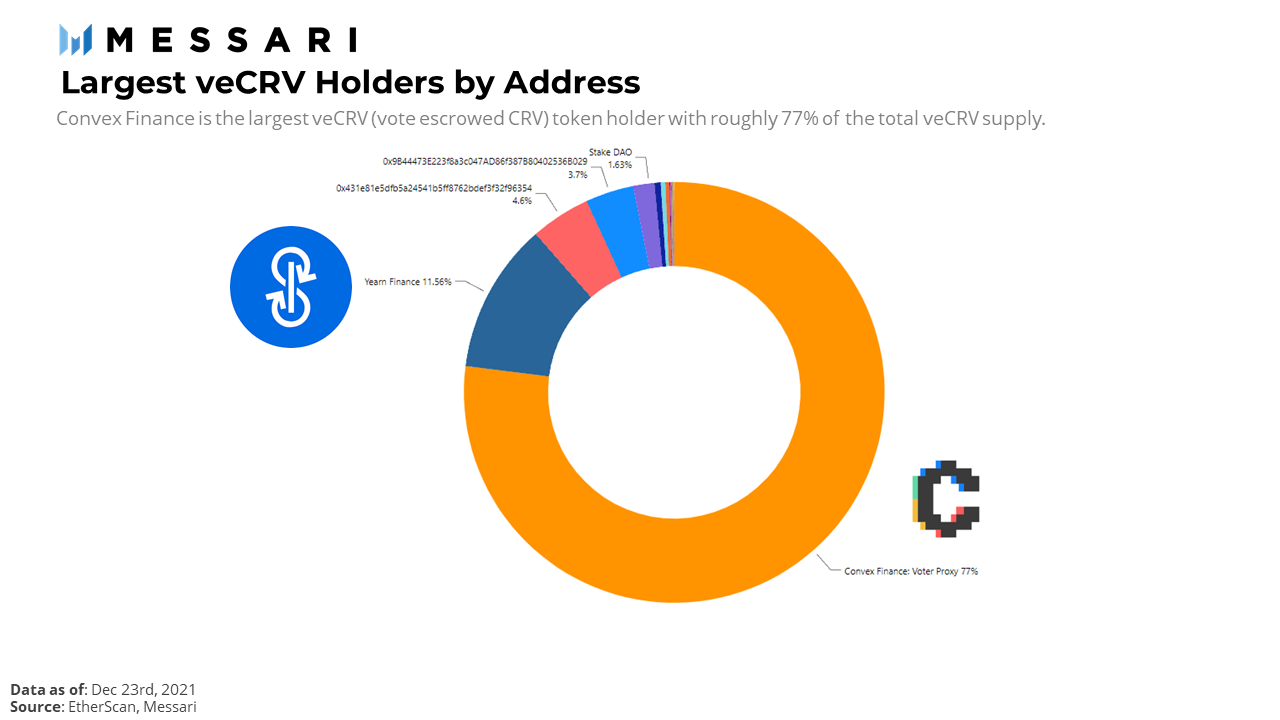

Dieser „Liquiditätsmesser“-Mechanismus stand in letzter Zeit aufgrund der sogenannten Curve Wars im Rampenlicht, bei denen Protokolle wie Convex und Yearn Finance über einen großen Teil der CRV-Tokens verfügten, was es ihnen effektiv ermöglichte, diese Stimmrechte an Protokolle zu verkaufen, die dies wünschen um Liquidität in ihre Curve-Pools zu locken.

Kurz gesagt, derjenige, der die meisten CRV-Token besitzt, hat die Macht zu entscheiden, welche Curve-Pools höhere CRV-Belohnungen verdienen.

Die zweite 3,3-Mechanik, die Solid Swap anwendet, wurde zuerst von Olympus DAO populär gemacht, einem auf Ethereum basierenden dezentralen Reservewährungsprotokoll, das eine neue Welle von „DeFi 2.0“-Protokollen anführt. Der 3,3-Begriff ist ein spieltheoretisches Element, das die gegenseitigen Vorteile für Benutzer und Entwickler angibt, wenn sie ihre Token im Protokoll halten, wodurch ein Positivsummenspiel für beide Parteien entsteht.

Anekdotenhafterweise hat sich an der Olympus Pro nichts geändert, wir verwenden sie immer noch, sie funktioniert immer noch genauso wie vor ca. 3 Monaten. Es haben sich keine Grundlagen geändert, nur der Glaube der Massen. Das bedeutet, dass ihre 3,3-These zu 100 % korrekt war.

— André Cronje ?? (@AndreCronjeTech) 18. Januar 2022

Solid Swap versucht, diese beiden Mechanismen in einem neuen DEX-Design zusammenzuführen, das mit dem Standard-AMM-Modell konkurrieren würde, das Uniswap entwickelt hat.

So wurde ve(3,3) geboren. Die Tokenomik scheint solide zu sein. pic.twitter.com/O8Zfvd7Z0i

- Mudit Gupta (@Mudit__Gupta) 12. Januar 2022

Solid Swap in der Praxis

In einer Reihe von Medium-Blogbeiträgen beschreibt Cronje detailliert, wie das ve(3,3)-Modell in der Praxis funktionieren könnte.

Der native Token ROCK von Solid Swap ist emissionsbasiert und wird mit 2 Millionen neuen Token pro Woche stark inflationär sein (zum Vergleich: CRV hat eine tägliche Inflationsrate von 2 Millionen). ROCK-Inhaber können:

- Sperren Sie ihre Token,

- Stimmrecht erlangen, das entscheidet, an welche Liquiditätspools ROCK-Emissionen geleitet werden sollen,

- und erhalten dann Handelsgebühren nur von den bestimmten Liquiditätspools, über die sie abgestimmt haben.

Was ist hier neu? Dies steht im Gegensatz zu DEXs wie Uniswap, wo Liquiditätsanbieter auf breiter Front mit UNI-Token, die das Finanzministerium vorab zugeteilt hat, Anreize erhalten, unabhängig davon, in welchen Pools sie Liquidität bereitstellen.

Solid Swap gleicht die Emissionen seines nativen Tokens an die Anreize von an Token-Inhaber, anstatt mit Liquiditätsanbietern.

Für das Staking ihrer Token erhalten die Nutzer im Gegenzug einen gesperrten Voting-Token (veROCK). Hier kommt die Olympus 3,3-Mechanik ins Spiel. Der Wert von veROCK wird durch Gelder in der Schatzkammer von Solid Swap gedeckt, und die Inhaber des Tokens erhalten einen Anreiz, sie im Austausch für landwirtschaftliche Erträge gestaket (3,3) zu halten.

Schließlich liegt veROCK in Form eines nicht fungiblen Tokens vor, der anschließend auf Sekundärmärkten gehandelt werden kann. Dies ähnelt der Art und Weise, wie Kreditprotokolle wie Rari Capital Liquidität für Stakeholder von OHM (sOHM) freisetzen, indem sie ihnen ermöglichen, Stablecoins gegen ihre Sicherheiten auszuleihen.

In ve3 sind Sperren (die Macht über die Verteilung haben) NFTs, diese können auf Sekundärmärkten verkauft werden. @paint_swap mich angeschrieben und möchte die Kollektion auflisten sobald der Vertrag live geht.

Beim Start erhalten die 20 besten Fantom TVL-Teams jeweils 1 NFT. Ich plane, auf diese zu bieten.

— André Cronje ?? (@AndreCronjeTech) 13. Januar 2022

Kurz gesagt, der Gebrauchswert von ROCK ist vielfältig:

- Protokolle auf Fantom werden ROCK anhäufen wollen, weil es ihre Liquiditätspools auf Solid Swap für Liquiditätsanbieter attraktiver macht.

- ROCK-Inhaber werden sie einsetzen wollen, da der Token durch die Solid Swap-Schatzkammer abgesichert ist und Renditen erzielt (vorausgesetzt, er ist überbesichert).

- ROCK-Inhaber werden gestaket bleiben wollen, weil sie immer noch etwas Liquidität in ihren gesperrten Token behalten

Insgesamt macht dies Solid Swap eher zu einem „B2B“-Produkt als zu einem „B2C“. Dies ist ein subtiler Punkt, der leicht übersehen werden kann.

Das Konzept von Solid Swap stärkt Fantom-Protokolle direkt, da das Halten von ROCK es ihnen ermöglicht, abzustimmen und ihre Liquiditätspools zu attraktiveren Liquiditätsanbietern zu machen. Dies macht es für Protokolle einfacher, ihre eigene Liquidität durch zusätzliche Anreize zu stärken, anstatt Söldnerkapital zu unterliegen.

Eine gerechte Verteilung

In einer ungewöhnlichen Wendung heißt es in Cronjes Blog, dass diese Token per Airdrop in die Top XNUMX der Fantom-Protokolle der TVL-Rangliste aufgenommen werden, wodurch Fantoms eigene „Kurvenkriege“ effektiv beginnen, die über die stärksten Protokolle hinweg mehr oder weniger gleichberechtigt sind:

Gesperrte ve(3,3)-Token werden jedem Projekt in den Top 20 gegeben, es liegt dann an jedem Projekt, seine Pools zu erstellen und für seine anfängliche Verteilung zu stimmen oder seine Gemeinschaften für ihre anfängliche Verteilung stimmen zu lassen. Es liegt an ihnen, zu entscheiden, was sie anreizen, sei es ihr eigenes Token, Stablecoin oder andere Liquidität. Der Zeitrahmen dafür beträgt daher 2 Wochen nach dem Start des Protokolls bis zum Beginn der Verteilung.

Auf Fantom sind bereits ganze DAOs aufgetaucht, um sich als Teil dieser Top-626-Protokolle zu qualifizieren. Laut DeFiLlama ist veDAO das sechstgrößte Fantom-Protokoll von TVL (XNUMX Millionen US-Dollar). Sein Medium-Artikel besagt eindeutig, dass sein natives Token WeVE:

… ist nicht dafür ausgelegt oder beabsichtigt, einen Geldwert zu tragen, unabhängig davon, ob die DAO erfolgreich ein Cronje ve3 NFT erwirbt. $WeVE repräsentiert einzige Governance-Rechte über ein Cronje ve3 NFT. Wenn veDAO die Top 20 in TVL nicht erreicht, können die Teilnehmer ihre eingesetzten Vermögenswerte einfach aus den Pools zurückziehen und weitermachen.

Als Reaktion darauf gründete ein Team erfahrener Fantom-Entwickler auch 0xDAO (TVL $4.2 Milliarden), um das Potenzial von ROCK auszugleichen, das in veDAO konzentriert wird.

All dies bedeutet, dass der Wettlauf, so viel ROCK wie möglich anzuhäufen, bereits begonnen hat und Protokolle wie veDAO und 0xDAO darum kämpfen, das Convex-Äquivalent zu Ethereums Curve Wars zu sein.

CryptoSlate-Newsletter

Mit einer Zusammenfassung der wichtigsten täglichen Geschichten in der Welt von Krypto, DeFi, NFTs und mehr.

Holen Sie ein Rand auf dem Cryptoasset-Markt

Greifen Sie als bezahltes Mitglied von auf mehr Krypto-Einblicke und -Kontexte in jedem Artikel zu CryptoSlate Edge.

On-Chain-Analyse

Preisschnappschüsse

Mehr Kontext

Melden Sie sich jetzt für $ 19 / Monat an. Entdecken Sie alle Vorteile

Quelle: https://cryptoslate.com/enter-fantoms-curve-wars-how-andre-cronje-and-daniele-sesta-are-changing-liquidity-provision/