Der US-Dollar könnte nach einer 18-monatigen Rallye seine Attraktivität als einer der wenigen zuverlässigen sicheren Häfen in Zeiten wirtschaftlicher und geopolitischer Unsicherheit verlieren, und ein weiterer Rückgang der Währung könnte eine Aktienmarktrallye im Jahr 2023 anheizen, sagten Marktanalysten .

Aber eine kurzfristige Erholung des Dollars könnte Aktienbullen auf die Probe stellen.

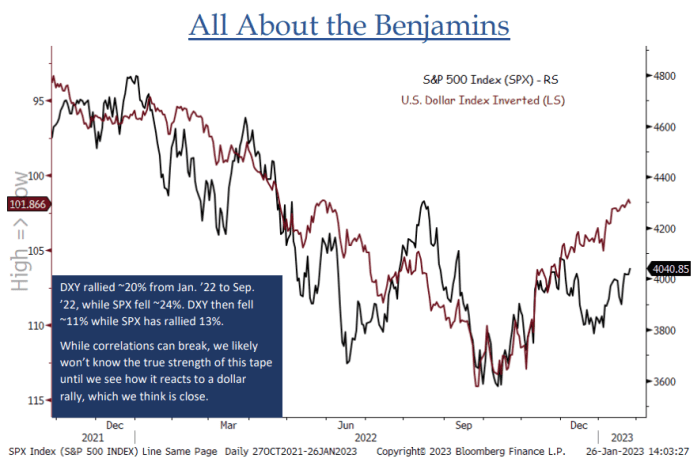

„In den letzten 12-14 Monaten gab es eine klare umgekehrte Korrelation zwischen Aktien und dem US-Dollar … Der DXY scheint hier sehr bereit für eine Gegentrend-Rallye zu sein, und wir glauben nicht, dass wir ein echtes Gefühl für die Dauerhaftigkeit dieser Rally bekommen können Rally, bis wir sehen, wie die Aktien auf einen steigenden Dollar reagieren“, sagte Jonathan Krinsky, Chief Market Technician von BTIG, letzte Woche in einer Notiz (siehe Grafik unten).

QUELLE: BTIG-ANALYSE UND BLOOMBERG

Der ICE US Dollar Index

DXY,

ein Maß für die Währung gegenüber einem Korb von sechs Hauptkonkurrenten, stieg am Freitag um 1.2 % ein unerwartet starker Anstieg der nichtlandwirtschaftlichen Lohn- und Gehaltsabrechnungen im Januar in den USA was die Wahrnehmung der Märkte beeinträchtigte, dass das Ende der Zinserhöhungen der Fed doch nahe sei.

Die Aktien fielen am Freitag im Zuge der Daten, aber der Nasdaq Composite

COMP,

verzeichnete immer noch seinen fünften wöchentlichen Anstieg in Folge mit einem Gewinn von 3.3 %, während der S&P 500

SPX,

hielt an einem wöchentlichen Gewinn von 1.6 % fest, angeführt von einem anhaltenden Anstieg der technologiebezogenen Aktien. Der Dow Jones Industrial Average

DJIA,

verzeichnete einen wöchentlichen Rückgang von 0.2 %.

Siehe: Die Börsenrallye überstand eine verwirrende Woche. Hier ist, was als nächstes kommt.

Der Dollar könnte für eine Erholung bereit gewesen sein. Der Dollarindex fiel am Mittwoch auf ein Neunmonatstief, nachdem die US-Notenbank, wie erwartet, den Fed-Funds-Satz um 25 Basispunkte angehoben hatte, ihren Leitzins zum achten Mal in Folge anhob und signalisierte, dass mehr als ein weiterer Anstieg noch aussteht geplant. Aber die Märkte widersprachen weiterhin der Prognose der Fed, dass die Zinsen ihren Höchststand von über 5 % erreichen und dort bleiben würden, und preisten stattdessen Zinssenkungen vor Jahresende ein.

Während Powell sich weiterhin gegen Zinssenkungserwartungen wehrte und seine frühere Besorgnis über die lockeren Finanzmarktbedingungen wiederholte, gab er dies auch zum ersten Mal zu „Der Desinflationsprozess hat begonnen.“ Das war genug für Händler, um darauf zu wetten, dass sich der Zinserhöhungszyklus seinem Ende nähert und bald Kürzungen anstehen.

Der Dollar stieg die meiste Zeit des Jahres 2022, wobei der Index in den ersten neun Monaten des Jahres um 19 % stieg und Ende September einen Höchststand von 114.78 erreichte, als höhere Zinsen in den USA ausländische Investoren anzogen. Ein steigender Dollar, als „Abrissbirne“ bezeichnet wurde zum Teil für einen Einbruch der Aktien verantwortlich gemacht. Die Gewinne des Greenbacks kamen, als die steigenden Treasury-Renditen Anleihen im Vergleich zu anderen ertragsstarken Vermögenswerten attraktiver machten.

Die anschließende Überbewertung des Dollars und die Markterwartungen, dass die Fed damit beginnen würde, ihren geldpolitischen Straffungszyklus zu reduzieren, seien die Katalysatoren für seinen Rückzug gewesen, sagte Larry Adam, Chief Investment Officer bei Raymond James.

„Der Rückenwind, der den US-Dollar im Jahr 2022 stützte, wie die restriktive Haltung der Fed und der günstige Renditevorteil, verwandelten sich in Gegenwind, als wir uns auf das Jahr 2023 zubewegten“, sagte er.

John Luke Tyner, Portfoliomanager und Fixed-Income-Analyst bei Aptus Capital Advisors, sagte, der Hauptgrund für die Outperformance des Dollars gegenüber dem Rest der Welt im vergangenen Jahr sei, dass die Federal Reserve in diesem Zinserhöhungszyklus die globalen Zentralbanken anführte. Jetzt holen andere Zentralbanken auf.

„Wo sie im Straffungsplan stehen, liegt hinter uns, und da sie weiter aufholen, sollte dies dazu beitragen, den Euro gegenüber dem Dollar zu stärken“, sagte Tyner.

Beide die Europäische Zentralbank und die Bank of England am Donnerstag lieferten erwartete Zinserhöhungen um einen halben Prozentpunkt in ihren Versuchen, die Inflation nach unten zu ringen. Während die EZB signalisierte, dass wahrscheinlich weitere Zinserhöhungen folgen würden, deutete die BOE an, dass sie bald pausieren könnte.

Die Stärke des Dollars hat in den letzten vier Monaten nachgelassen und ist laut Dow Jones Market Data um 10 % gefallen.

„Der Dollar war wahrscheinlich zu überbewertet, basierend auf lächerlichen Erwartungen, dass die Fed auf 6 % steigen würde – wo man gesehen hat, wie einige Leute in diesen Erwartungen wirklich schwindelig wurden“, sagte Tyner am Donnerstag gegenüber MarketWatch.

Obwohl Powell und seine Kollegen entschlossen sind, die Zinssätze „für einige Zeit“ hoch zu halten, scheinen die Anleger immer noch nicht zu glauben, dass sie 2023 an erhöhten Zinserhöhungen festhalten werden. Händler prognostizierten eine Wahrscheinlichkeit von 52 %, dass der Zinssatz seinen Höchststand erreichen wird bei 5-5.25 % bis Mai oder Juni, gefolgt von Kürzungen um fast 50 Basispunkte bis zum Jahresende, so die Das FedWatch-Tool von CME.

Infolgedessen sehen Marktanalysten, dass sich der Dollar seinem Ende nähert und im Jahr 2023 wahrscheinlich weiter fallen wird, wenn sich die Inflation abkühlt und die Rezessionsrisiken abnehmen.

Gene Frieda, globaler Stratege bei der Pacific Investment Management Company oder Pimco, sagte, der Renditevorteil des Dollars gegenüber anderen entwickelten Volkswirtschaften werde sich verringern, da sich die Fed auf eine erwartete Pause in ihrem Zinserhöhungszyklus im ersten Quartal 2023 zubewege.

Frieda und sein Team sagten Anfang dieser Woche in einer Notiz, dass die Stärke des Dollars im Jahr 2022 teilweise durch eine erhebliche Risikoprämie unterstützt wurde, die europäischen Vermögenswerten für das Extremrisiko auferlegt wurde, dass die russische Energieversorgung unterbrochen werden könnte, oder noch schlimmer, ein „nukleares Ereignis“. .“ Eine Risikoprämie ist die zusätzliche Rendite, die ein Anleger verlangt, wenn er risikoreichere Vermögenswerte gegenüber risikolosen Vermögenswerten hält.

Frieda räumte die Möglichkeit ein, dass sich die Inflation in den USA als hartnäckiger als in anderen fortgeschrittenen Volkswirtschaften erweisen könnte oder dass die Geldpolitik über einen längeren Zeitraum restriktiv sein könnte. Das würde darauf hindeuten, dass die Risikoprämie auf dem Dollarmarkt beträchtlich bleiben könnte, aber „diese Prämien könnten weiter sinken, wenn die Schocks nachlassen und sich Beweise dafür bilden, dass sich der Inflationsschub des letzten Jahres wirklich verbessert und abschwächt.“

„Wir gehen davon aus, dass der USD seine Attraktivität als Safe-Haven-Währung der letzten Instanz weiter verlieren wird“, sagte Frieda.

Es sind jedoch nicht nur schlechte Nachrichten. Ein Rückgang des Greenbacks könnte Rallyes bei Risikoanlagen wie Aktien auslösen, die das neue Jahr positiv begonnen haben.

Bis Freitag war der Dollar-Index seit dem 10. September, als er ein Zwei-Jahrzehnt-Hoch erreichte, um mehr als 27 % gefallen, während der S&P 500, der Großkapitalisierungsindex für den Aktienmarkt, seitdem über 11 % zugelegt hat.

Auf dem Hoch des Dollars im Jahr 2022 stieg der DXY laut Dow Jones Market Data im Jahresverlauf um 19 %, während der S&P 500 um 22 % einbrach.

In der Zwischenzeit warnten einige Analysten davor, die jüngste umgekehrte Korrelation zwischen dem Dollar und Aktien als Grund zu verwenden, wieder in andere Risikoanlagen einzusteigen.

„Es könnte sein, dass Anleger diese Ankündigung der Fed und ihre aktuelle Stimmung dahingehend interpretieren, dass sie wieder in riskantere Anlagen zurückkehren können, aber ich würde nicht unbedingt sagen, dass dies eine Garantie ist“, sagte Shelby McFaddin, Senior Analyst von Motley Fool Vermögensverwaltung.

„Sicherlich können wir Korrelation sagen, nicht Kausalität … Man könnte sagen, dass es ein Hinweis ist, aber nicht, dass es der Indikator ist“, fügte McFaddin hinzu.

Quelle: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo