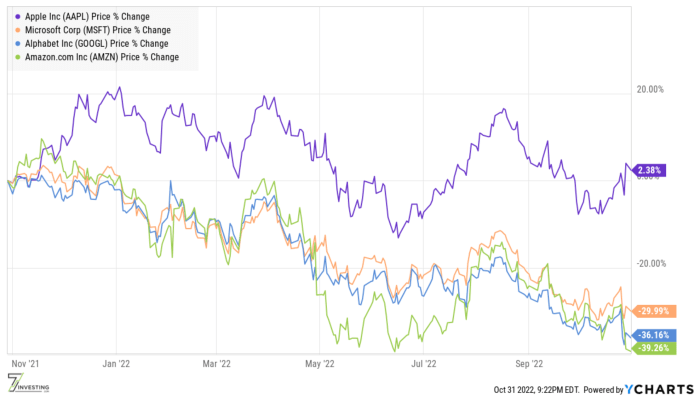

Aber im Laufe der Zeit hat uns das Managementteam von Apple den Wert eines sorgfältigen Kostenmanagements und den unglaublichen Wert von langfristigem Denken gezeigt.

Möchten Sie, dass Ihr Portfolio den Markt übertrifft? Die leitenden Berater von 7investing decken für ihre Mitglieder jeden Monat die 7 besten Gelegenheiten am Aktienmarkt auf. Klicken Sie hier, um 7investing für 1 $ auszuprobieren.

Beenden Sie das Geschäftsjahr 2022 mit Stil Und so beendet Apple das Geschäftsjahr 2022 mit Stil, Berichterstattung Q4 2022 Einnahmen von 90.1 Milliarden US-Dollar, ein neuer Rekord, 8 % mehr als im Vorjahr. Diese Ergebnisse mögen auf den ersten Blick nicht beeindruckend erscheinen, aber sie sind auf einen Anstieg von 29 % gegenüber dem Vorjahr im vierten Quartal 4 zurückzuführen, bei einem Wechselkurs-Gegenwind von 2021 %. Mit anderen Worten, Apple wäre ohne diese Gegenwinde durch die Währung zweistellig gewachsen.

Beeindruckend ist, dass der freie Cashflow für das Geschäftsjahr 2022 112 Milliarden US-Dollar betrug, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht. Dieses Wachstum in dieser Größenordnung ist beeindruckend. Und Sie können das mit Metas kontrastieren META apokalyptisches Viertel, in dem die freie Cashflow-Produktion implodierte!

Apple geht bei seinen Investitionen akribisch vor und gibt überschüssige Barmittel in rasantem Tempo an die Aktionäre zurück. In diesem Quartal wurden den Aktionären 3.7 Milliarden US-Dollar an Dividenden gezahlt, und 25.2 Milliarden US-Dollar wurden für den Rückkauf von 160 Millionen Aktien aufgewendet. Seit dem Start des Aktienrückkaufprogramms von Apple hat das Unternehmen über 550 Milliarden US-Dollar für den Rückkauf von Aktien zu einem Durchschnittspreis von 47 US-Dollar ausgegeben.

Aber Aktienrückkäufe und die Generierung von freiem Cashflow im Geschäftsjahr 2022 sind jetzt im Rückspiegel. Was also hat das Management gesagt, das den Markt für die Zukunft des Unternehmens optimistisch stimmt?

Die Zukunft ist hell Erstens scheint die iPhone-Nachfrage im Gegensatz zu anderen solide zu sein Klappern deutet auf eine Nachfrageschwäche hin. Wie ich bereits erwähnt habe, kommt es eher auf die gesamten iPhone-Verkäufe an als darauf, ob ein Modell eine geringere Nachfrage als erwartet hat. Im Septemberquartal stiegen die iPhone-Umsätze im Jahresvergleich um 10 % auf 42.6 Milliarden US-Dollar, ein Rekord, trotz erheblicher negativer Wechselkurse. Die Nachfrage ist in den meisten Regionen weiterhin robust, und „die Leistung war in mehreren großen Schwellenländern besonders beeindruckend“, einschließlich eines neuen Allzeitrekords in Indien. Tim Cook antwortete auf die Frage eines Analysten:

Die Kundennachfrage war stark und besser als wir erwartet hatten. Und denken Sie daran, dass dies zu einem Geschäftsjahr 21 hinzukommt, in dem die iPhone-Einnahmen um 39 % gestiegen sind, und daher ist es auch ein harter Vergleich. Und damit waren wir zufrieden.

Cook fügte hinzu:

… von Anfang an waren wir auf das 14 Pro und das 14 Pro Max beschränkt, und wir sind es auch heute noch.

Mit anderen Worten, die iPhone-Nachfrage bleibt robust. Fügen Sie einen Allzeitrekord für den Mac und ein solides Wachstum für Wearables, Home und Zubehör hinzu, und wir haben eine rundum zuverlässige Leistung. Das bedeutet, dass Apples Ökosystem weiter gestärkt wird, was gut für die Zukunft des Unternehmens verheißt. CFO Luca Maestri verstärkte diesen Punkt, als er über das Abonnementgeschäft von Apple sprach:

Wir haben jetzt mehr als 900 Millionen bezahlte Abonnements für die Dienste auf unserer Plattform, mehr als 155 Millionen mehr als in den letzten 12 Monaten allein und doppelt so viel wie vor nur 3 Jahren.

Der Apple-Motor läuft mit Volldampf voran. Die qualitative Prognose des Unternehmens für das erste Quartal 1 sieht eine Verlangsamung des Wachstums im Vergleich zu den 2023 % im vierten Quartal 4 vor. Maestri erwartet negative Auswirkungen der Wechselkurse im Jahresvergleich um 2022 %. Wenn Apple also währungsbereinigt ein Wachstum von 8 % erzielt, bedeutet dies einen mittleren Zehnerbereich. Das bedeutet viel mehr Cash-Generierung , eine schöne Menge Dividenden und reichlich Rückkäufe.

Der 7investing Imbiss Das disziplinierte Kostenmanagement von Apple zeigt uns, wie ein Unternehmen innovativ sein kann, ohne wie ein betrunkener Seemann auszugeben. Das Dienstleistungsgeschäft des Unternehmens generiert Einnahmen wie ein Fortune-50-Unternehmen. Konkurrenten würden töten, um ein Geschäft wie die Apple Watch, das iPad oder den Mac zu haben. Sie könnten schwindlig sein mit einer Leistung, die die Hälfte von Apples ist.

Mit einer ständig wachsenden installierten Basis treuer Kunden, Apple bleibt am besten positioniert, um die nächste Computerplattform einzuläuten, sei es Augmented oder Virtual Reality oder etwas völlig anderes.

Über den Autor: Anirban Mahanti ist Lead Advisor für 7investieren . Vor 7investing verbrachte Anirban mehr als fünf Jahre bei der australischen Tochtergesellschaft von The Motley Fool in verschiedenen Funktionen, unter anderem als Director of Research und leitender Gründungsberater des marktführenden Small-Cap-ASX-Aktienauswahl-Newsletters Extreme Opportunities. Sie können Anirban auf Twitter folgen Klicken Sie auf diesen Link .