Da die schmerzhafte erste Hälfte des Jahres 2022 zu Ende geht, hoffen viele Einkommensanleger auf eine Art Erleichterung. Die Renditen vieler Dividendenaktien sind in den letzten Monaten leicht gestiegen, da ihre Aktienkurse langsam nach unten tendierten.

Für Einkommensinvestoren war das aktuelle Umfeld für Dip-Käufer ziemlich feindlich.

Wir haben in diesem Jahr einige kurzlebige Baisse-Erholungen erlitten. Viele weitere werden sicher folgen.

Obwohl die Wahrscheinlichkeit einer V-förmigen Erholung mit jeder schnellen Bewegung nach unten abnimmt, gibt es immer noch viele überverkaufte Aktien da draußen, die für einen Aufschwung überfällig sind.

In diesem Stück verwenden wir die TipRanks-Vergleichstool um drei Dividendenaktien zu bewerten, die die Wall Street immer noch als „Strong Buys“ betrachtet.

Broadcom (AVGO)

Broadcom Stock ist ein Designer und Entwickler von Halbzeugen und zugehöriger Software. Der Einbruch der Chipaktien war brutal für das 195-Milliarden-Dollar-Unternehmen, das seit Jahresbeginn 27 % verloren hat.

Das Unternehmen hat kürzlich zugestimmt, das Virtualisierungssoftwareunternehmen VMWare im Wert von 61 Milliarden US-Dollar zu übernehmen. Ein solcher Deal stärkt die Softwarepräsenz von Broadcom, und angesichts des Zeitpunkts des Deals (nach einem beträchtlichen Rückgang der Technologieaktien) besteht eine gute Chance, dass Broadcom mit einem Schnäppchen davongekommen ist. Fügen Sie der Gleichung potenzielle Synergien hinzu, und der VMWare-Deal ist einer, der von den Investoren begrüßt werden sollte.

Trotz der Diversifizierung von Broadcom in den Softwarebereich über M&A unterliegt das Unternehmen immer noch den Höhen und Tiefen des Halbraums. Obwohl die Chipnachfrage bis heute unglaublich robust bleibt, ist nicht abzusehen, was eine schwere Rezession für den Chiphersteller bedeuten könnte.

Einerseits scheint die Nachfrage nach Netzwerkchips im Aufwärtstrend zu sein, teilweise dank der Widerstandsfähigkeit des Unternehmens, das immer noch mehr als bereit ist, in den Trend der digitalen Transformation zu investieren. Andererseits ist es schwierig einzuschätzen, wo sich die Nachfrage am Jahresende befinden wird, wenn sich weitere Anzeichen für eine Konjunkturabschwächung materialisieren.

Wenn die Nachfrage schnell zurückgeht, könnte jede Erhöhung der Lieferkette als Reaktion auf die Halbknappheit später zu Preisnachlässen führen. Über viele Quartale hinweg war die Nachfrage nach Chips hoch, aber das Angebot ist begrenzt. Sobald das Angebot wieder in Ordnung ist, ist nicht abzusehen, wo die Nachfrage sein wird. Für Broadcom ist das kurzfristig ein großes Risiko.

Auf jeden Fall bin ich ein Fan von Broadcoms neuster Anschaffung. Es zeigt, dass das Management hinsichtlich der zu zahlenden Preise diszipliniert ist. Zum Zeitpunkt des Schreibens wird die AVGO-Aktie mit dem 6.7-Fachen des Umsatzes und dem 24.3-Fachen des nachlaufenden Gewinns gehandelt. Mit einer Dividendenrendite von 3.38 % scheint Broadcom ein großartiger Wert zu sein.

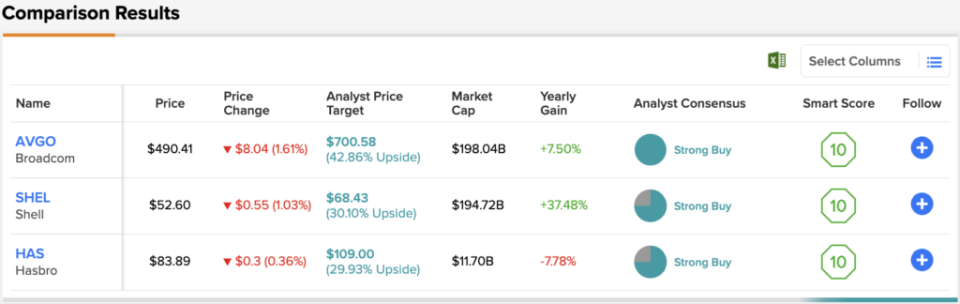

Es kommt nicht oft vor, dass sich alle Analysten auf eine Aktie einigen. Wenn es also passiert, sollten Sie darauf achten. Die Konsensbewertung „Strong Buy“ von AVGO basiert auf einstimmigen 13 Buys. Das durchschnittliche Kursziel der Aktie von 700.58 $ deutet auf eine beträchtliche Steigerung von ~47 % gegenüber dem aktuellen Aktienkurs von 477.84 $ hin. (Siehe AVGO-Aktienprognose auf TipRanks)

Hülse (SHEL)

Shell ist ein Öl-Supermajor, der schließlich in eine Korrektur gerutscht ist, nachdem er über ein Jahr lang mit den Energiebullen gelaufen ist. Shell ist ein britisches Unternehmen mit einer vereinfachten Aktienstruktur und einer saftigen Dividendenrendite von 3.5 % nach dem jüngsten Kursrückgang.

Da die Ölpreise wieder steigen, ist es schwierig, den Energieriesen zu zählen, da er versucht, das Beste aus seinem Öl- und Gasgewinn zu machen. Langfristig ist Shell mit einem zeitgemäßen Energy-as-a-Service-Modell bereit für den Umstieg auf erneuerbare Energien.

Erneuerbare Energien sind in der Tat die Zukunft, und Shell möchte in einer solchen Zukunft relevant sein. Inzwischen dreht sich alles um die Segmente Upstream und Marketing, die noch stark vom Ölpreis beeinflusst werden. Da die Upstream-Produktion im Laufe der Jahre langsam heruntergefahren wird, ist Shell möglicherweise nicht die erste Wahl, um in einer Umgebung zu spielen, die „länger höher“ ist.

In jedem Fall ist das LNG-Geschäft (Liquefied Natural Gas) eine hervorragende Übergangsenergie, die Shell dabei helfen kann, seine CO0.7-Emissionen im Laufe der Jahrzehnte langsam zu reduzieren. Mit einem niedrigen Beta von 9.4 und einem bescheidenen XNUMX-fachen nachlaufenden Gewinnmultiplikator ist Shell eine großartige Aktie, um deine Wetten abzusichern.

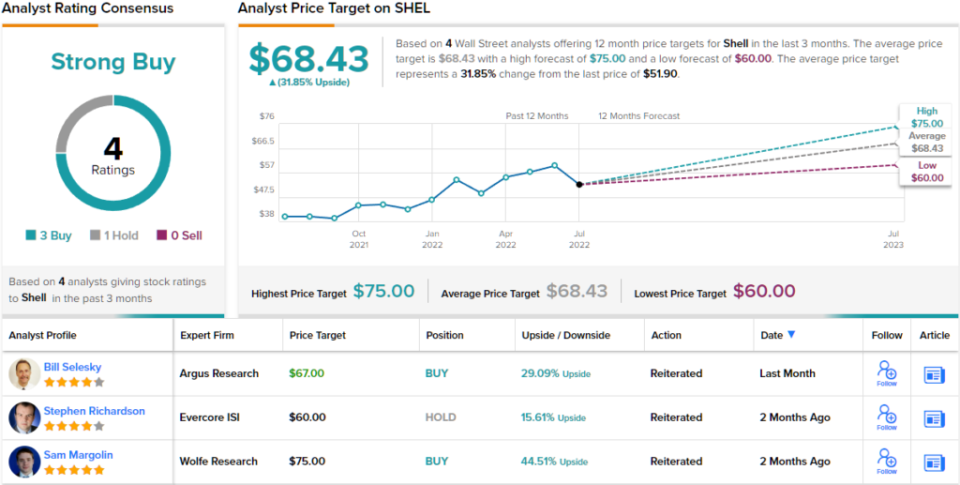

Die 4 jüngsten Analystenbewertungen zu diesem Energieunternehmen fallen 3 zu 1 zugunsten von „Kaufen statt Halten“ aus und unterstützen das Konsensrating der Analysten „Strong Buy“. Die Aktien werden für 51.90 $ gehandelt und das durchschnittliche Ziel von 68.43 $ bedeutet ein Aufwärtspotenzial von ~32 %. (Siehe SHEL-Aktienprognose auf TipRanks)

Hasbro (HAT)

Hasbro ist ein Spielzeugunternehmen, das seit Jahresbeginn um etwa 20 % zurückgegangen ist. Die Aktie erreichte nie wieder ihre Höchststände vor der Pandemie. Jetzt, wo wir über eine Rezession sprechen, befindet sich die Aktie wieder im Abwärtstrend. Es ist zwar unwahrscheinlich, dass Hasbro die Tiefststände von 2020 wieder erreichen wird, aber es scheint, als könnte eine Verbraucherrezession die Urlaubsnachfrage schwer belasten. Für solch eine saisonale Aktie sind die jüngsten makroökonomischen Gegenwinde nicht ermutigend.

Dennoch sind die Analysten mit einem „Strong Buy“-Rating optimistisch. Die Aktie behauptet sich ziemlich gut durch die jüngste Welle von Lieferkettenunterbrechungen. Nur weil die Angebotsseite auf dem richtigen Weg ist, heißt das nicht, dass die Nachfrage bis zum Jahresende robust bleiben wird. Darüber hinaus könnte eine Fortsetzung des COVID-Gegenwinds ebenfalls schwer wiegen.

Obwohl digitale Spiele und andere Technologien die Ausgaben von Spielzeug weglenken könnten, denke ich, dass es keinen Grund gibt, warum physisches Spielzeug und Spiele nicht nebeneinander existieren können. Das haben sie schließlich schon seit Jahren.

Im Moment ist der Einzelhandelsheld ein kostengünstiges Einkommensspiel. Zum Zeitpunkt des Schreibens wird die Aktie mit dem 1.8-fachen Umsatz und dem 28.2-fachen nachlaufenden Gewinn gehandelt, mit einer Dividendenrendite von 3.34 %.

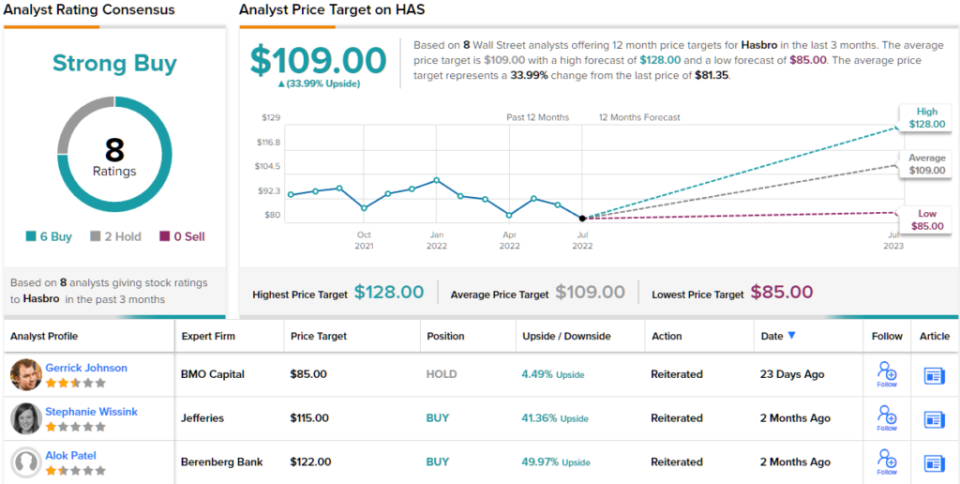

Insgesamt hat die HAS-Aktie 8 aktuelle Analystenbewertungen erhalten, die sich in 6 Buys gegenüber 2 Holds für ein Strong Buy-Konsensrating aufschlüsseln. Die Aktien werden für 81.35 $ gehandelt, und ihr durchschnittliches Kursziel von 109 $ deutet auf ein Aufwärtspotenzial von ~34 % für die nächsten 12 Monate hin. (Siehe HAS-Aktienprognose auf TipRanks)

Fazit

Viele Analysten haben in letzter Zeit die Messlatte für Kursziele und Bewertungen von Aktien niedriger gelegt. Die folgenden drei Namen haben ihren „Strong Buy“-Status beibehalten und sind großartige langfristige Spiele für Renditejäger.

Die Wall Street erwartet von den drei Namen in diesem Artikel am meisten von Broadcom, mit einem Aufwärtspotenzial von mehr als 40 % im kommenden Jahr.

Um gute Ideen für den Handel mit Dividendenaktien zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Vollständig lesen Offenlegung

Quelle: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html