Die zweite Jahreshälfte muss nicht gruselig sein. Obwohl der tückische Weg bis in den Spätsommer hinein andauern könnte, muss man davon ausgehen, dass die Inflation aufgrund der vielen disinflationären Kräfte, die wirksam werden könnten, allmählich nachlassen wird.

Auf jeden Fall sind viele interessante Hochzinsaktien in den letzten Wochen deutlich günstiger geworden. Trotz niedrigerer Preise, negativer Dynamik und einem schwächeren makroökonomischen Ausblick haben viele Wall-Street-Analysten an ihrem Analystenbewertungskonsens „Strong Buy“ festgehalten.

Angesichts der besonderen Stärken jedes Unternehmens würde ich behaupten, dass solche Ratings durchaus berechtigt sind, da die Analysten in der zweiten Jahreshälfte damit beschäftigt sind, die Messlatte für die meisten anderen Unternehmen zu senken.

In diesem Stück haben wir verwendet Das Vergleichstool von TipRanks um einen genaueren Blick auf drei Hochzinsanleihen zu werfen, von denen die Wall Street noch nicht überzeugt ist.

Suncor Energy (SU)

Suncor Energy ist ein kanadisches Energieunternehmen, das in den letzten Jahren einen ziemlich holprigen Weg hinter sich hat. Das Unternehmen implodierte, als die Ölpreise im Jahr 2020 von einer Klippe abstürzten. Obwohl die Dividende dem Einbruch des Ölpreises zum Opfer fiel, scheint Suncor bereit zu sein, die verlorene Zeit aufzuholen, nachdem sich das Blatt nun endlich zu seinen Gunsten gewendet hat.

Im Gegensatz zu eher konventionellen Ölproduzenten in Amerika ist Suncor ein wichtiger Akteur im Ölsand von Alberta. Western Canadian Select (WCS)-Öl wird tendenziell mit einem Abschlag gegenüber West Texas Intermediate (WTI) gehandelt. Angesichts der hohen Produktionskosten und der hohen Emissionen tendieren Energieunternehmen mit Ölsandaktivitäten dazu, mit einem Abschlag gegenüber der Vergleichsgruppe zu handeln. Mit der Zeit kann das Aufkommen lösungsmittelgestützter Technologien die zugrunde liegende Wirtschaftlichkeit des Betriebs in Kanadas Ölsanden weiter verbessern und den relativen Preisnachlass gegenüber konventionellen Ölproduzenten verringern.

Mit Blick auf die Zukunft würde ich erwarten, dass Suncor weiterhin das Beste aus dem Ölboom macht, solange er anhält. Selbst wenn der Ölpreis aufgrund einer Rezession einen Rückgang erleben wird, sollte das robuste integrierte Geschäft dem Unternehmen dabei helfen, einen allzu schmerzhaften Rückgang zu ertragen.

Zum Zeitpunkt des Schreibens wird die Suncor-Aktie knapp unter dem 10.5-fachen der nachlaufenden Gewinne gehandelt. Das ist unglaublich günstig, wenn man bedenkt, wie viel operativen Cashflow das Unternehmen im nächsten Jahr generieren kann. Der Ertrag von 4.07 % ist üppig und entspricht dem der US-Produzenten.

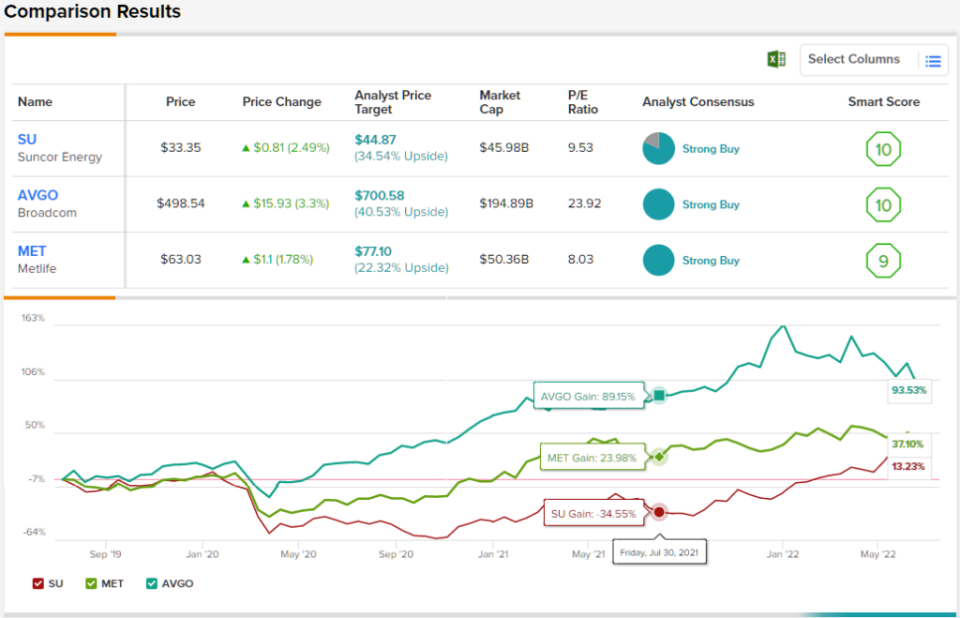

Insgesamt erhält die SU-Aktie laut Analystenkonsens ein „Strong Buy“-Rating, was zeigt, dass die Wall Street dieses Unternehmen in einer soliden Position sieht. Die Bewertung basiert auf 9 Käufen und 2 Halten in den letzten 3 Monaten. Die Aktien werden für 33.35 US-Dollar verkauft, und das durchschnittliche Kursziel von 44.87 US-Dollar impliziert ein Aufwärtspotenzial von etwa 35 %. (Siehe SU-Aktienprognose auf TipRanks)

Metlife (MET)

Metlife ist eine Lebensversicherungsgesellschaft, die eine breite Palette weiterer Finanzdienstleistungen anbietet. Das Unternehmen ist geografisch diversifiziert und in den USA, Asien und Lateinamerika tätig. Mit außergewöhnlichen Managern, die das Sagen haben, konnte Metlife seine vierteljährliche Stärke aufrechterhalten. Seit Jahresbeginn ist die Metlife-Aktie um knapp 2 % gestiegen, während der S&P 500 mit einer Baisse kokettiert.

Auch wenn uns im Jahr 2023 möglicherweise eine Rezession bevorsteht, scheint Metlife durchaus in der Lage zu sein, weiterhin mit den Schlägen zurechtzukommen. Darüber hinaus verheißen höhere Zinssätze Gutes für die Reinvestitionsrenditen der Versicherungsunternehmen. Da die Fed die Zinsen erhöht und gleichzeitig versucht, die Auswirkungen auf die Wirtschaft zu minimieren, kann Metlife möglicherweise einen schwerwiegenden Abschwung abwenden.

Auf jeden Fall scheint Metlife eine großartige langfristige Investition für Anleger zu sein, die ein größeres Wachstum auf dem asiatischen Markt anstreben, der eine boomende Mittelschicht erlebt. Obwohl die globale Konjunkturschwäche noch mehr als ein Jahr anhalten könnte, scheint der Eintrittspreis zum jetzigen Zeitpunkt bescheiden zu sein.

Obwohl die Metlife-Aktie in diesem Jahr besser abgeschnitten hat als die Märkte, wird sie mit dem 8.26-Fachen der nachlaufenden Gewinne gehandelt. Mit einer Dividendenrendite von 3.23 % und einem Analystenkonsens „Starker Kauf“ scheint die MET-Aktie ein hervorragender Wert für Einkommenssuchende zu sein.

Es kommt nicht oft vor, dass sich alle Analysten über eine Aktie einig sind. Wenn es also passiert, sollten Sie es zur Kenntnis nehmen. Die Konsensbewertung „Strong Buy“ von MET basiert auf einstimmigen 10 Käufen. Das durchschnittliche Kursziel der Aktie von 77.10 US-Dollar deutet auf ein Plus von 22 % gegenüber dem aktuellen Aktienkurs von 94 US-Dollar hin. (Siehe MET-Aktienprognose auf TipRanks)

Broadcom (AVGO)

Broadcom ist ein Halbleitergigant, der 26 % unter seinem Allzeithoch liegt. Semis sind ziemlich zyklisch, aber das Unternehmen hat durch strategische Akquisitionen große Fortschritte bei der Diversifizierung in den Softwarebereich gemacht.

In letzter Zeit sorgte Broadcom für Schlagzeilen mit der Übernahme von VMWare in bar und auf Aktien im Wert von 61 Milliarden US-Dollar. Der Deal macht Broadcom zu einem Infrastrukturtechnologieunternehmen, dessen Aktien beim nächsten Wirtschaftsabschwung weniger zyklisch sein könnten, da ein größerer Teil des Gesamtumsatzes aus Softwareverkäufen stammt.

Mit Blick auf die zweite Jahreshälfte scheint Broadcom gut aufgestellt zu sein, um die jüngsten Probleme in der Lieferkette, die das Unternehmen belasten, zu überwinden. Das Unternehmen ist bezüglich der weiteren Gewinnentwicklung recht optimistisch. Da die Aktien zusammen mit dem breiteren Korb von Semi-Aktien weiter fallen, würde ich davon ausgehen, dass Broadcom weiterhin eigene Aktien zurückkauft.

Alles in allem habe ich Broadcom dafür gelobt, dass es wertbewusster ist als die meisten anderen Technologieunternehmen mit dem Drang, zu fusionieren oder zu übernehmen. Mit nur dem 23.7-fachen der nachlaufenden Gewinne scheint Broadcom ein Marktschnäppchen mit einem vielversprechenden Wachstums- und Dividendenprofil zu sein. Zum Zeitpunkt des Schreibens beträgt die Rendite der Aktien 3.40 %.

Insgesamt haben wir es mit einer Aktie zu tun, bei der sich die Analysten der Wall Street einig sind – 13 Rezensenten haben sich geäußert und alle haben ihr die Empfehlung „Stark kaufen“ ausgesprochen. AVGO-Aktien werden für 498.54 US-Dollar gehandelt, und das durchschnittliche Kursziel von 700.58 US-Dollar deutet darauf hin, dass in diesem Jahr Spielraum für ein Wachstum von 40.5 % besteht. (Siehe AVGO-Aktienprognose auf TipRanks)

Fazit

Dividendenaktien mit starker Kaufempfehlung werden immer seltener, da Analysten versuchen, die Messlatte in der zweiten Jahreshälfte zu senken. Suncor, Metlife und Broadcom sind gut geführte Unternehmen, zu denen die Wall Street auch angesichts zunehmender makroökonomischer Gegenwinde steht. Von den drei Namen scheinen sie für Broadcom am optimistischsten zu sein. Und ich denke, sie liegen mit dem Thema richtig.

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel enthaltenen Informationen geben ausschließlich die Ansichten und Meinungen des Autors wieder und nicht die Ansichten oder Meinungen von TipRanks oder seinen verbundenen Unternehmen und sollten nur zu Informationszwecken berücksichtigt werden. Zum Zeitpunkt der Veröffentlichung hatte der Autor keine Position in einem der in diesem Artikel genannten Wertpapiere.

Quelle: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html