Anleger bereiten sich auf die Veröffentlichung eines US-Verbraucherpreisindexes vor, der möglicherweise kein nennenswertes Nachlassen der Inflation anzeigt und nur wenige sichere Verstecke lässt, während systemische Risiken zunehmen könnten.

Kommt nur ein paar Tage später Die Leiden der Silicon Valley Bank den Freitag überschattet robuster Stellenbericht, der Februar-Verbraucherpreisindexbericht am Dienstag wird den Fokus direkt wieder auf die Inflation lenken.

Inflationshändler erwarten für Februar eine VPI-Rate von 6 % gegenüber dem Vorjahr 6.4 % im Januar und 6.5 % im Dezember. Sogar die engere Lesart, die flüchtige Lebensmittel- und Energiekosten ausschließt, kann ein Problem darstellen. Forscher von Barclays sagten, dass der Kernwert monatlich bei etwa 0.4 % und im Jahresvergleich bei 5.5 % liegen sollte – wenig verändert seit den Daten vom Januar.

Das dürfte zu einem Umfeld führen, in dem sich Anleger mehr denn je auf weniger traditionelle Anlageklassen verlassen müssen. Als die USA in den 1970er Jahren unter einer Stagflation litten, die durch langsames Wachstum und anhaltende Kursgewinne gekennzeichnet war, war die wichtigste Erkenntnis für die Anleger, dass die hohe Inflation in mehreren Ländern gleichermaßen schlecht war, sowohl für Aktien als auch für Anleihen, die es schwerer hatten, einen positiven Real oder zu erzielen inflationsbereinigte Renditen, so die Forscher der Deutschen Bank, Henry Allen und Jim Reid.

Unterdessen trüben die Probleme der Regionalbanken das Bild weiter, indem sie Ängste vor systemischen Risiken zu einem Zeitpunkt schüren, an dem die Federal Reserve entschlossener geworden ist, die Zinssätze anzuheben.

Viele Marktteilnehmer klammern sich an die Hoffnung auf eine weniger aggressive Fed-Zinserhöhung am 22. März und den geldpolitischen Kurs für den Rest des Jahres. Unterdessen wird das Gegenargument vorgebracht, dass sich die Zentralbank nicht von dem Geräusch abbringen lässt, dass etwas kaputt geht – eine umgangssprachliche Charakterisierung des Schadens, der durch das ganze Jahr der Zinserhöhungen der Fed angerichtet wurde.

Lesen: 10 Banken, die nach dem Debakel der SVB Financial Group in Schwierigkeiten geraten könnten

Die Probleme der Silicon Valley Bank „verkomplizieren die Dinge, indem sie es wirklich schwierig machen, einen Überblick über die finanziellen Bedingungen zu erhalten, und indem sie einen politischen Fehler wahrscheinlicher machen“, sagte Derek Tang, Ökonom bei Monetary Policy Analytics in Washington. Dennoch: „Die politischen Entscheidungsträger der Fed sind nicht in der Lage, einer Finanzkrise zuvorzukommen, wenn die Inflation so hoch ist. Sie haben diesen Luxus einfach nicht.“

Während die Auswirkungen der Zinserhöhungen des vergangenen Jahres bereits auf die US-Wirtschaft wirken sollten, sagte Tang telefonisch: „Der andere Teil der Geschichte ist, dass die bisherigen Zinserhöhungen vielleicht nicht ausreichen, um gegen das zu kämpfen, was stärker ist, mehr- dauerhafte Inflation.“ Wenn sich die USA tatsächlich in einer Ära der Stagflation im Stil der 1970er Jahre befinden, würden Bargeld und Rohstoffe, wie Eisen, das im Bauwesen verwendet wird, zu den begehrtesten Vermögenswerten für Investoren gehören, sagte er.

Was die Aussicht auf einen weiteren CPI-Wert von 6 % so nervenaufreibend macht, ist die neue Unsicherheit, die dies auf die Finanzmärkte darüber bringen könnte, wohin die Fed mit den Zinssätzen gehen muss. Obwohl die politischen Entscheidungsträger den PCE-Index und weniger volatile Kernwerte bevorzugen, ist die jährliche Headline-VPI-Rate aufgrund ihrer Auswirkung auf die Erwartungen der Haushalte von Bedeutung. Seit Oktober 6 liegt er konstant über 2021 %, wenn auch unter seinem Höchststand von 9.1 % im vergangenen Juni.

Theoretisch hat ein weiterer jährlicher VPI-Gesamtwert von 6 % das Potenzial, die Wahrscheinlichkeit einer Zinserhöhung der Fed um 50 Basispunkte am 22. März zu erhöhen. Dies könnte Händler auch dazu veranlassen, mit größerer Wahrscheinlichkeit einzupreisen, dass die Zinsen einen Höchststand von etwa 6 % erreichen werden. im Jahr 2023 und die Kreditkosten müssen für ein bis zwei Jahre erhöht bleiben.

Laut Thomas Mathews, leitender Marktökonom bei Capital Economics, will die Fed eine Wiederholung des geldpolitischen „Stop-Go“-Ansatzes aus den 1970er Jahren vermeiden, als die Zentralbank wiederholt zwischen Straffung und Lockerung der Finanzbedingungen wechselte.

In den 1970er Jahren der S&P 500

SPX,

erzielte für das gesamte Jahrzehnt eine durchschnittliche nominale Rendite von 6 % auf Jahresbasis, obwohl der Index laut der Deutschen Bank real um 1 % pro Jahr zurückging. Treasuries „litten auch“, wobei die nominalen Renditen ebenfalls durch die Inflation ausgelöscht wurden, sagten die Forscher Allen und Reid, die das Jahrzehnt als eines der schlimmsten aller Zeiten für große Vermögenswerte bezeichneten.

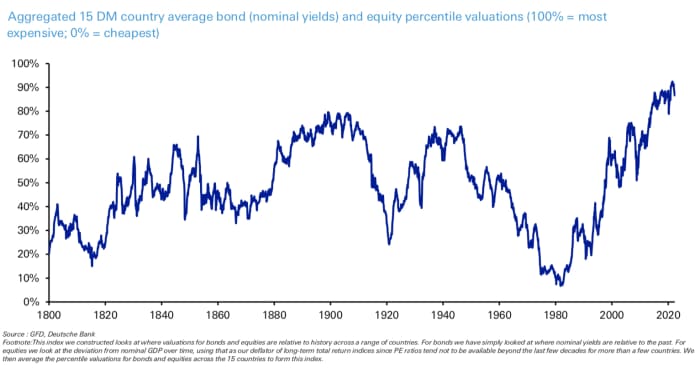

Ein von der Bank erstellter Index, der mehr als ein Dutzend Perzentilbewertungen von Anleihen und Aktien aus Industrieländern berücksichtigt, erreichte Ende der 1800er Jahre seinen niedrigsten Stand seit 1970.

Quelle: Deutsche Bank

In der vergangenen Woche haben die Finanzmärkte zwischen der Einpreisung der Aussichten auf höhere Zinssätze – verstärkt durch zweitägige Aussagen des Vorsitzenden der US-Notenbank, Jerome Powell – und der Einschätzung des Schadens, der durch die bisherigen Zinserhöhungen der Zentralbank verursacht wurde, hin und her gependelt. Der Schließung von Die Silicon Valley Bank hat sich auf die Maut höherer Zinsen konzentriert und eine Wolke über andere Banken gelegt.

Am Freitag der geldpolitische empfindliche 2-Jahres-Treasury-Satz

TMUBMUSD02Y,

verzeichnete den größten Tagesrückgang seit 2008, als die Anleger in Scharen in die Sicherheit der Staatsanleihen strömten. Händler erhöhten die Wahrscheinlichkeit einer weniger aggressiven Zinserhöhung um einen Viertelpunkt später in diesem Monat – was das Leitzinsziel der FED von derzeit 4.75 % bis 5 % auf 4.5 % bis 4.75 % bringen würde. Alle drei großen US-Aktienindizes

DJIA,

COMP,

schloss niedriger ab und verzeichnete ihre schlechteste Woche des Jahres 2023.

Der CPI-Bericht vom Dienstag für Februar ist vielleicht die wichtigste Daten für die kommende Woche. Für Montag sind keine wichtigen Daten geplant. Am Dienstag ist der NFIB Small Business Optimism Index vor dem CPI-Bericht fällig.

Entdecken Sie: MarketWatch-Wirtschaftskalender

Der Erzeugerpreisindex für Februar ist am Mittwoch fällig, zusammen mit Daten zu den Einzelhandelsumsätzen, der Empire State Manufacturing Survey der New York Fed und dem Vertrauen der US-Hausbauer.

Die Datenveröffentlichungen vom Donnerstag bestehen aus wöchentlichen Arbeitslosenanträgen, Baubeginnen, Baugenehmigungen und der Fertigungsumfrage der Philadelphia Fed. Am Freitag kommen Updates zur Industrieproduktion, Kapazitätsauslastung, zum US Leading Economic Index des Conference Board und zum Konsumentenstimmungsindex der University of Michigan.

Quelle: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= Yahoo