GlykoMimetika (GLYK) ist ein Arzneimittelentwickler in der klinischen Phase, der darauf abzielt, sogenannte glykobiologiebasierte Therapien für Krebs zu entwickeln.

Dieser hat jedoch einen Haken. Es ist ein kleiner Biotech-Name. Aber trotz einer Marktkapitalisierung von etwa 150 Millionen US-Dollar haben Optionen gegen diese Aktie eine anständige Liquidität und sind recht lukrativ. Das Unternehmen hat auch viel Potenzial.

Meine Hauptsorge: Dass Glyco für einen erheblichen Aufschlag gekauft werden könnte, in welchem Fall ich eine Menge Geld auf dem Tisch liegen lassen könnte. Sag la vie.

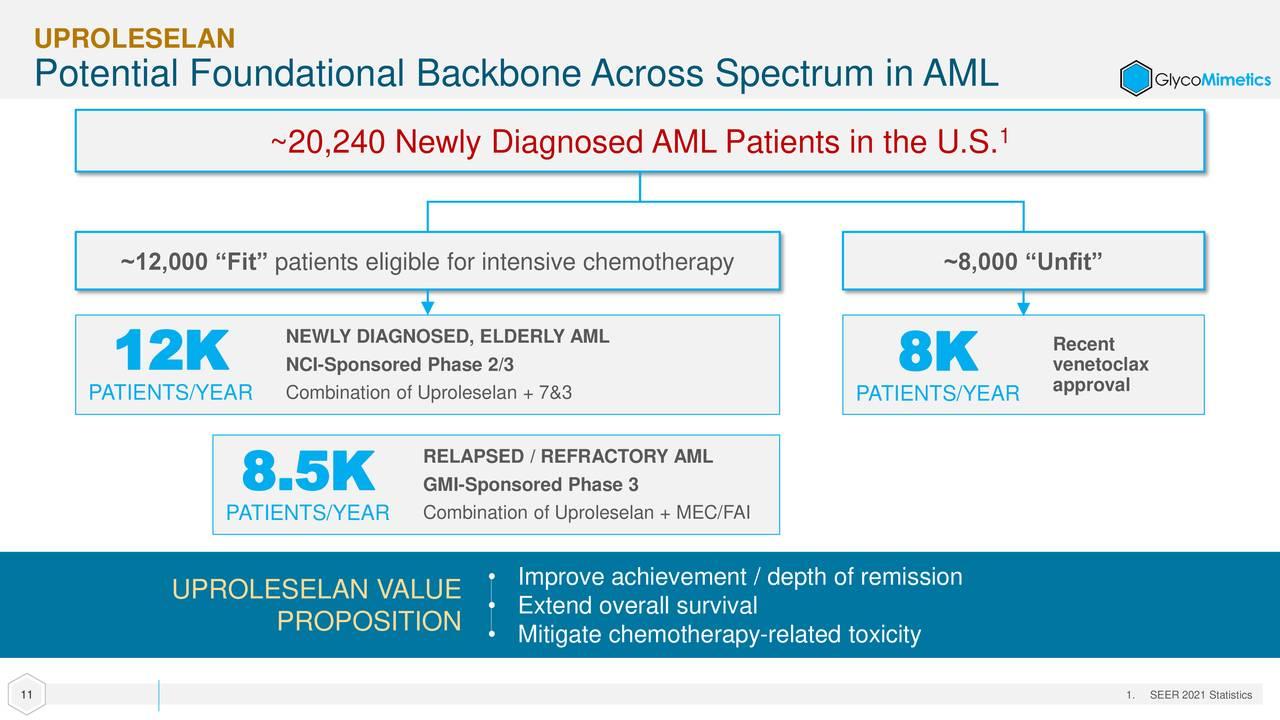

Das Unternehmen verfügt über einen klinischen Wirkstoff, Uproleselan, für akute myeloische Leukämie und einen weiteren, der klinisch zugelassen ist, aber nach einem Entwicklungspartner sucht. Uproleselan wurde von der Food and Drug Administration der „Fast-Track“-Status, von den Zulassungsbehörden in den USA und China der „Breakthrough Therapy“-Status und von der FDA und der European Medicines Agency der „Orphan“-Status zuerkannt.

Dieser Kandidat lieferte in frühen klinischen Studien ermutigende Daten. Auf der Grundlage dieser Ergebnisse wurde Uproleselan in mehrere Studien im Spätstadium aufgenommen, darunter eine doppelblinde, placebokontrollierte Phase-3-Studie, um es bei der Behandlung von 388 Patienten mit rezidivierter akuter myeloischer Leukämie zu untersuchen. Die Patienten werden 1:1 randomisiert und erhalten entweder eine Einführungsrunde mit Uproleselan und Chemotherapie, gefolgt von drei zusätzlichen Zyklen mit Uproleselan und Chemo – oder eine Einführungsrunde mit Placebo und Chemo, gefolgt von drei zusätzlichen Zyklen mit Placebo und Chemo.

Die bisherigen Renditen waren möglicherweise bahnbrechend. Der Auslöser des Gesamtüberlebensereignisses wurde ursprünglich auf etwa 22 Monate geschätzt – hervorragend, wenn man bedenkt, dass Astellas’ (ALPMF) Xospata und Jazz Pharmaceuticals' (JAZZ) Vyxeos wurden mit mittleren Überlebensraten von 9.3 Monaten und 9.5 Monaten zugelassen, die nach 17.8 Monaten bzw. 20.5 Monaten ausgelöst wurden. In einem im November 2022 bereitgestellten Update wies das Management jedoch darauf hin, dass die mediane Nachbeobachtung nun voraussichtlich nach 34.5 Monaten ausgelöst wird, was eine signifikante Verbesserung gegenüber den beiden anderen Therapien darstellt.

Tatsächlich waren die Nachrichten so ermutigend, dass die FDA sich entschied, eine Nutzenanalyse durchzuführen, bei der ein unabhängiger Datenüberwachungsausschuss die Daten von 80 % der geplanten Ereignisse bis Ende des ersten Quartals 2023 überprüfen wird, um festzustellen, ob die Studie fortgesetzt werden sollte 100 % ausgelöste Ereignisse (gegen Jahresende 2023) oder Entblindung der Daten aufgrund überzeugender Beweise für den Nutzen frühzeitig. Eine Entblindung würde eine sofortige Neubeantragung durch das Unternehmen auslösen. Diese Offenlegung hat in den letzten Monaten eine erhebliche und berechtigte Rally der Aktie ausgelöst.

Darüber hinaus wird der Wirkstoff von GlycoMimetics als Erstlinientherapie in einer Phase-262/2-Studie mit 3 Patienten untersucht, in der neu diagnostizierte Personen randomisiert werden, um entweder eine Einführungsrunde mit Uproleselan und Chemotherapie gefolgt von drei Runden mit Uproleselan und Chemotherapie zu erhalten -ODER- eine Einführungsrunde Chemo gefolgt von drei Runden Chemo. Der Phase-2-Teil wurde im Dezember 2021 vollständig registriert, wobei eine vorläufige Auslesung irgendwann im Jahr 2023 erwartet wird.

Das Unternehmen beendete das dritte Quartal mit Barmitteln und marktgängigen Wertpapieren im Wert von knapp über 50 Millionen US-Dollar in seiner Bilanz. Dies sollte es bis 2023 finanzieren, aber ich wäre nicht überrascht, wenn das Unternehmen in den nächsten ein oder zwei Quartalen zusätzliches Kapital aufbringen würde. Wenn ich der CFO wäre, würde ich diese Gehaltserhöhung wahrscheinlich durchführen, wenn die FDA die Blindheit der Studie aufhebt, die irgendwann in diesem Quartal stattfinden wird.

Optionsstrategie:

Bauen Sie eine Position in GLYC mit einer Covered-Call-Strategie auf. Wenn Sie die Call-Strikes von 2.50 $ im Juni auswählen, erstellen Sie eine gedeckte Call-Order mit einer Nettobelastung im Bereich von 1.60 $ bis 1.70 $ pro Aktie (Nettoaktienpreis – Optionsprämie). Diese Strategie bietet Schutz vor Verlusten von fast 35 % und 50 % des Aufwärtspotenzials, selbst wenn diese Aktie während der Optionsdauer nichts tut.

(Bitte beachten Sie, dass wir diese Aktie aufgrund von Faktoren wie niedriger Marktkapitalisierung und/oder unzureichendem Streubesitz als Small-Cap-Aktie betrachten. Sie sollten sich darüber im Klaren sein, dass solche Aktien einem höheren Risiko unterliegen als Aktien größerer Unternehmen, einschließlich größerer Unternehmen Volatilität, niedrigere Liquidität und weniger öffentlich verfügbare Informationen, und dass Postings wie diese Auswirkungen auf ihre Aktienkurse haben können.)

Erhalten Sie jedes Mal eine E-Mail-Benachrichtigung, wenn ich einen Artikel für Echtgeld schreibe. Klicken Sie auf "+ Folgen" neben meiner Zeile zu diesem Artikel.

Quelle: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo