US-Aktien starteten mit kräftigen Kursgewinnen ins vierte Quartal wie der Dow Jones Industrial Average

DJIA,

scheint auf die größte zweitägige Rallye seit mehr als 2½ Jahren zuzusteuern.

Aber so verlockend es auch sein mag, einen Tiefpunkt bei den Aktien auszurufen, sagte Nicholas Colas, Mitbegründer von DataTrek Research, am Dienstag, dass sich die Anleger kurzfristig auf mehr Gemetzel einstellen sollten, da mehrere zuverlässige historische Anzeichen für einen dauerhaften Tiefpunkt immer noch fehlen Märkte.

Die Bewertungen sind immer noch zu hoch, sagte Colas, und obwohl 2022 eine immense wechselseitige Volatilität bei den Aktien zu verzeichnen war, signalisieren scharfe Bewegungen nach oben tendenziell, dass den Aktien mehr Volatilität bevorstehen könnte.

„So glücklich wir auch sind, dass sich die US-Aktien heute gut erholt haben, sollte man diese Bewegung am besten als einen weiteren Tag in einem schwierigen Jahr betrachten“, sagte Colas.

Obwohl sie seit Anfang 2022 sehr verbreitet sind, sind Kursgewinne von 2 % oder mehr in einer einzelnen Sitzung historisch gesehen eine relative Seltenheit für die Märkte. Seit 2013 führten Jahre mit weniger Einzeltagesvorschüssen von 2 % oder mehr tendenziell zu einer stärkeren Performance im Laufe des Jahres, sagte Colas.

Die einzige Ausnahme war 2020, als der S&P 500 19 Tagesgewinne von 2 % oder mehr verzeichnete. Colas argumentierte jedoch, dass die meisten dieser übergroßen Bewegungen in der ersten Jahreshälfte stattfanden, als die Märkte noch vom Beginn der COVID-19-Pandemie gebeutelt wurden.

In der zweiten Jahreshälfte verzeichnete der S&P 500 in nur zwei Sitzungen übertriebene Bewegungen, wie Colas anhand von Daten von DataTrek in der folgenden Grafik zeigt.

| Jahr | S&P 500 Gesamtrendite | Anzahl der Tage mit 2 %+ Bewegungen |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (aber nur 2 während H2) |

| 2021 | + 28% | 2 Tage |

| 2022 | -22.8 % (Kursbewegung bis Montag ohne reinvestierte Dividenden) | 14 Tage |

„Einfach gesagt, starke 1-Tages-S&P-Rallyes (+2 %) sind KEIN Zeichen für einen gesunden Markt“, schrieb Colas.

Woher wissen wir, dass der Boden drin ist?

Wenn in der Vergangenheit langfristige Tiefststände erreicht wurden, begrüßten Aktien diese normalerweise mit einer großen Intraday-Bewegung von mindestens 3.5 %. Dies galt für die Zyklustiefs im Oktober 2002, März 2009 und März 2020.

Basierend auf diesem Benchmark war der Aufschwung am Montag nicht groß genug, um einen bedeutsamen Wendepunkt zu signalisieren.

| Tag nach dem Zyklus niedrig | S&P 500-Performance |

| Oktober 10, 2002 | + 3.5% |

| 10. März 2009 | + 6.4% |

| März 24,2020 | + 9.4% |

| Durchschnittlich | + 6.4% |

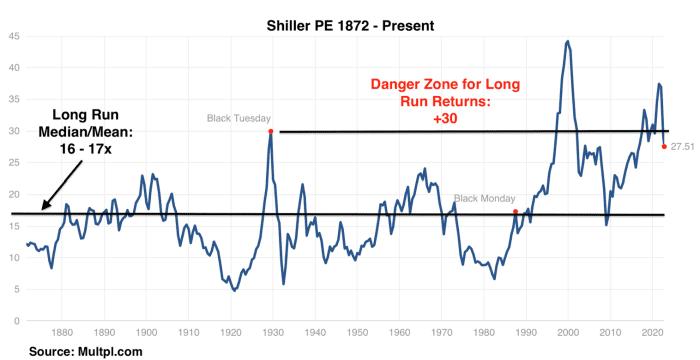

Die Bewertungen sind immer noch historisch hoch

Colas argumentierte auch, dass Aktien immer noch relativ hoch bewertet sind, basierend auf einem beliebten Maß für zyklisch angepasste Aktienbewertungen.

Anstatt erwartete Gewinnerwartungen oder vergangene 12-Monats-Gewinne zu verwenden, basiert die Shiller-Ratio auf dem inflationsbereinigten Durchschnitt der Unternehmensgewinne der letzten 10 Jahre.

Laut dem Shiller-PE-Verhältnis liegt die langfristige Durchschnittsbewertung für Aktien seit den 1870er Jahren zwischen dem 16- und 17-fachen der konjunkturbereinigten Gewinne. Am Freitag wurde der S&P 500 – der 1957 gegründet wurde – mit dem 27.5-fachen der Gewinne gehandelt, und nach der Rallye am Montag wurde er mit dem 28.2-fachen gehandelt, sagte Colas.

Bedeutet dies, dass Aktien jetzt billig genug sind, um einen Kauf zu rechtfertigen? Das hänge von der Makrosicht ab, sagte Colas. Aber das Einzige, worüber sich die Anleger sicher sein können, ist, dass die Aktien die Bewertungs-„Gefahrenzone“ nördlich des 30-Fachen der durchschnittlichen bereinigten langfristigen Gewinne verlassen haben.

DATATREK

Was ist mit dem VIX?

Die letzten beiden langwierigen Phasen der Marktschwäche bieten einige Einblicke darüber, wie Bewegungen im Cboe Volatility Index, auch bekannt als VIX,

VIX,

könnte sich abspielen, wenn Anleger versuchen, vorherzusehen, wann der endgültige Markttiefststand erreicht werden könnte.

Während der Dotcom-Explosion 2020-2021 erlebte der VIX „eine Reihe rollender Spitzen, die das Marktvertrauen und die Bewertungen zerstörten“. Letztendlich dauerte es 2½ Jahre, bis die Aktien ihren Tiefpunkt erreichten, nachdem die Kurse im März 2000 ihren Höchststand erreicht hatten.

Im Vergleich dazu erreichten die Märkte nach der Finanzkrise im Jahr 2008 schneller die Talsohle – aber nicht bevor der VIX einen Höchststand von über 80 erreichte, mehr als das Doppelte seines Intraday-Hochs vom Juni.

„So schmerzhaft es in den nächsten Monaten auch sein mag, langfristige Investoren können nicht dafür verantwortlich gemacht werden, dass sie hoffen, dass 2022 eher wie 2007 – 2009 aussieht als 2000 – 2002“, sagte Colas.

US-Aktien steuern am Dienstag mit dem S&P 500 aufeinanderfolgende Gewinne an

SPX,

stieg um 2.9 % auf 3,784, den Dow Jones Industrial Average

DJIA,

stieg um 2.6 % auf 30,258 und der Nasdaq Composite

COMP,

Anstieg um 3.3% auf 11,174.

Marktstrategen haben die Aktienerholung auf einen Rückgang der Anleiherenditen zurückgeführt, der von Erwartungen geschürt wurde, dass die Fed möglicherweise auf weniger aggressive Zinserhöhungen „schwenken“ muss.

Neil Dutta, Leiter der US-Wirtschaftsforschung bei Renaissance Macro Research, sagte am Dienstag in einer Kundenmitteilung, dass die unerwartet geringe Zinserhöhung der Reserve Bank of Australia über Nacht den jüngsten einer Reihe von „Gewinnen“ für Anleger darstellt, auf die sie setzen ein „Pivot“ der Fed.

„Das ist großartig, aber im Hinterkopf denke ich, das kann unmöglich von Dauer sein“, schrieb Dutta.

Colas sagte seinen Kunden letzte Woche, dass der VIX für mindestens ein paar aufeinanderfolgende Sitzungen über 30 schließen müsse, bevor eine „handelbare“ Erholung eintreten könne.

Dieser Anruf war richtig. Aber leider steht der Schlusskurs über 40 beim VIX, auf den Colas seit dem Frühjahr gewartet hat, noch aus.

Quelle: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo