Nächste Woche werden die Anleger aufmerksam auf die neuesten Zahlen zur US-Inflation achten, die vor dem Hintergrund eines volatilen Aktienmarkts im Jahr 2022 stark angestiegen ist.

„In der nächsten Woche wird die Inflation der Datenpunkt sein, der die Märkte bewegt“, sagte Brent Schutte, Chefanlagestratege bei Northwestern Mutual Wealth Management Co., in einem Telefoninterview. „Ich denke, was Sie weiterhin erleben werden, ist eine Rotation hin zu den günstigeren Marktsegmenten.“

Die Anleger waren besorgt über ihre Erwartungen, dass die Federal Reserve restriktive geldpolitische Maßnahmen ergreifen wird, um die Inflation zu bekämpfen, indem sie die Zinssätze von nahe Null anhebt. Zinsempfindliche, wachstumsstarke Aktien waren in diesem Jahr bisher besonders stark betroffen, und einige Anleger befürchten, dass die Fed der Wirtschaft schaden wird, wenn sie die Zinsen zu stark und zu schnell anhebt.

„Das Ziel der Fed ist keine Rezession“, sagte Schutte, der erwartet, dass die geldpolitische Straffung unter dem Vorsitzenden Jerome Powell eher eine „Feinabstimmung“ sein wird. „Das ist nicht 1980.“

Paul Volcker, der im August 1979 Vorsitzender der Fed wurde, trug dazu bei, die steigende Inflation einzudämmen, indem er in den 1980er Jahren die Leitzinsen der Fed aggressiv anhob, sagte Nicholas Colas, Mitbegründer von DataTrek Research, in einer Notiz vom 3. Februar. „Die Fed-Fonds lagen während seiner gesamten Amtszeit weit über der VPI-Inflation.“

„Besonders bemerkenswert ist die große Kluft zwischen 1981 und 1982, als er die Zinsen sehr hoch hielt (10 bis 19 Prozent), obwohl die Inflation deutlich zurückging“, schrieb Colas. „Diese Politik verursachte eine Rezession“, sagte er, „aber sie hatte auch den Effekt, dass der Inflationsdruck schnell abnahm.“

Der Verbraucherpreisindex (VPI) zeigte, dass die Inflation im Dezember um 0.5 % gestiegen ist, was die jährliche Rate auf ein 40-Jahres-Hoch von 7 % brachte. Der VPI-Wert für Januar soll am Donnerstagmorgen veröffentlicht werden.

„Je länger die hohe Inflation anhält, desto beunruhigender wird es für die Marktteilnehmer“, sagte Mark Luschini, Chef-Investmentstratege bei Janney Montgomery Scott, am Telefon.

Eine länger andauernde Inflation könnte „eine viel aggressivere Reaktion der Federal Reserve hervorrufen und infolgedessen die hohen Bewertungen für den Markt insgesamt untergraben“, sagte Luschini, „insbesondere für jene Sektoren mit langfristigem Wachstum wie der Technologiebranche, die in den vergangenen Jahren bereits gelitten haben.“ letzten Monat."

Laut Marktstrategen gehören Unterkünfte, Energie und Löhne zu den Bereichen, die die Aufmerksamkeit von Investoren und Analysten auf sich ziehen, während sie die steigenden Lebenshaltungskosten während der Pandemie beobachten.

Laut ihrer Forschungsnotiz vom 3. Februar gehen die Analysten von Barclays davon aus, dass „der Inflationsdruck im Januar leicht nachgelassen hat, vor allem in der Kerngüterkategorie“. Sie gehen davon aus, dass der Verbraucherpreisindex im letzten Monat um 0.40 % und im vergangenen Jahr um 7.2 % gestiegen ist.

Was den Kern-VPI betrifft, bei dem Nahrungsmittel und Energie außer Acht gelassen werden, gehen die Analysten davon aus, dass die Preise im Januar um 0.46 % gestiegen sind, was einem 12-Monats-Tempo von 5.9 % entspricht, „angeführt von der anhaltenden Festigkeit der Kerngüterinflation und der Stärke des Schutz-VPI“.

Unterdessen sind steigende Energiepreise Teil des Inflationsrahmens, „den wir zusammen mit allen anderen beobachten“, sagte Whitney Sweeney, Anlagestrategin bei Schroders, in einem Telefoninterview. Die gestiegenen Ölpreise seien besorgniserregend, da die Amerikaner am Ende den Druck an der Zapfsäule zu spüren bekommen und Menschen mit weniger verfügbarem Einkommen in der Wirtschaft Geld ausgeben müssen, sagte Sweeney.

West Texas Intermediate Crude zur Lieferung im März

CLH22,

Laut Dow Jones Market Data kletterte der Ölpreis am Freitag um 2.3 % und schloss bei 92.31 $ pro Barrel, dem höchsten Abschluss für einen Frontmonatskontrakt seit Ende September 2014.

Lesen Sie mehr: US-Öl-Benchmark erreicht höchstes Ergebnis seit September 2014

„Die Rohstoffpreise im Großen und Ganzen zeigen keine Anzeichen eines Rückgangs, sondern tendieren stattdessen weiter nach oben“, sagten Analysten der Deutschen Bank in einer Forschungsnotiz vom 2. Februar. „Es wird viel schwieriger sein, die Inflationszahlen zu senken, wenn …“ Eine Reihe wichtiger Rohstoffe verzeichnen weiterhin erhebliche Zuwächse gegenüber dem Vorjahr.“

Colas von DataTrek untersuchte die Rolle der Energie während der Inflation in den 1970er-Jahren und schrieb in seiner Notiz, dass der frühere Fed-Vorsitzende Volcker „die Inflation und Preisvolatilität in den frühen 1980er-Jahren nicht im Alleingang mit der Zinspolitik in den Griff bekam“. Er habe aus zwei Bereichen Hilfe erhalten, darunter ein starker Rückgang der Ölpreise und Änderungen bei der Berechnung der Inflation für Unterkünfte, sagte Colas.

Die Rohölpreise stiegen von 1 bis 2 US-Dollar pro Barrel im Jahr 1970 auf 40 US-Dollar im Jahr 1980, sanken dann aber von 75 bis 1980 um 1986 %, wie aus der DataTrek-Notiz hervorgeht. Nach seinem Höchststand im November 1980 stieg der Ölpreis „im Jahr 10 ziemlich direkt auf 1986 US-Dollar pro Barrel“, schrieb Colas. „Die Benzinpreise folgten dem gleichen Trend.“

Laut DataTrek erhielt Volcker auch Hilfe bei der Eindämmung der Inflation, indem das Bureau of Labor Statistics seine Berechnung der Inflation für Unterkünfte änderte, um den Effekt der Zinssätze zu beseitigen. Die Kosten für Wohnraum machen wie die Miete einen erheblichen Teil des VPI aus und es handelt sich um einen Bereich der Inflation, der tendenziell „schwieriger“ ist, weshalb Anleger ihn genau beobachten, während sie versuchen abzuschätzen, wie aggressiv die Fed im Kampf gegen die Inflation vorgehen muss Anstieg der Lebenshaltungskosten, sagte Sweeney.

„Die Geldpolitik ist wichtig, aber auch Faktoren, die außerhalb der Kontrolle der Fed liegen“, schrieb Colas in seiner Notiz. „Vielleicht werden die Probleme in der Lieferkette in diesem Jahr verschwinden, so wie es bei den Ölpreisen in den 1980er Jahren der Fall war. Wenn nicht, wird die Fed vor schwierigen Entscheidungen stehen.“

Marktstrategen wie Sweeney, Schutte von Northwestern Mutual, Luschini von Janney und Liz Ann Sonders von Charles Schwab sagten gegenüber MarketWatch, dass sie davon ausgehen, dass die Inflation später in diesem Jahr nachlassen könnte, da die Engpässe in der Lieferkette nachlassen und die Verbraucher ihre Ausgaben für Dienstleistungen erhöhen, wenn die Pandemie eher nachlässt Waren.

Der Anstieg der Inflation seit den Lockdowns der Pandemie sei güterbedingt, sagte Sonders, Chef-Investmentstratege bei Charles Schwab, telefonisch. Die erhöhte Nachfrage der Verbraucher werde nachlassen, da COVID-19 die Wirtschaft nicht mehr so stark im Griff habe, sagte sie, was möglicherweise zu einer Warenschwemme bei den Unternehmen führen werde, im Gegensatz zu Engpässen, die zur Ankurbelung der Inflation beigetragen hätten.

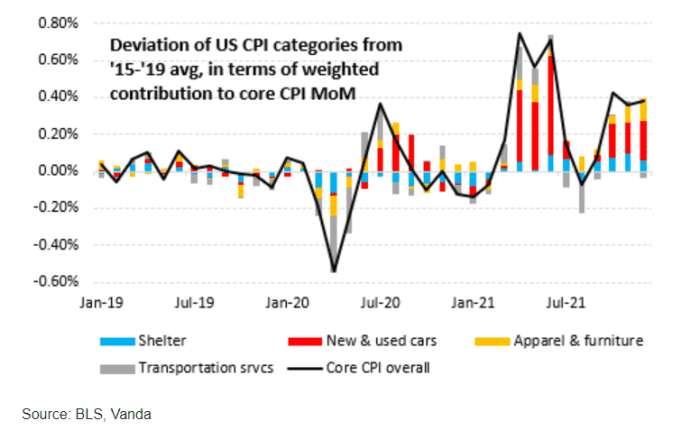

Unterdessen „wird der Anstieg des Kern-VPI weiterhin hauptsächlich durch steigende Auto- und, in weitaus geringerem Maße, Bekleidungs- und Möbelpreise getrieben“, so Eric Liu, Forschungsleiter bei Vanda.

„Kosten für Transportdienstleistungen – hauptsächlich in Form schwankender Flugpreise – bleiben eine Quelle“ der monatlichen Schwankungen, schrieb er in einer Ende Januar per E-Mail veröffentlichten Mitteilung. „Und der Preisanstieg bei Unterkünften steigt immer weiter an, wenn auch weitaus langsamer als die Inflation bei Autos, Möbeln usw.“

VANDA CIO-RISIKOBERICHT

Liu schätzt, dass der VPI nächste Woche unter den Konsenserwartungen liegen könnte, heißt es in seiner Notiz. Das liege zum Teil daran, dass die Gebrauchtwagenpreise offenbar Mitte Januar ihren Höhepunkt erreicht hätten, sagte er unter Berufung auf Daten von CarGurus. Auch sinkende Transportkosten, etwa bei Flug- und Mietwagenpreisen, könnten den Kern-VPI im Januar um Basispunkte schmälern, sagte er unter Berufung auf US-Daten der Flugpreisanalyseseite Hopper.

Mit Blick auf die Inflation im weiteren Sinne sagte Sonders von Charles Schwab, dass sie dem Lohnwachstum große Aufmerksamkeit schenke, da dieses tendenziell auch „schwieriger“ sei.

Mit steigenden Löhnen steigen auch die Arbeitskosten für Unternehmen. „Sie geben dann weiter diese höheren Kosten für den Endkunden“, sagte sie, um ihre Gewinnmargen zu schützen. Angesichts der steigenden Lebenshaltungskosten verlangen die Arbeitnehmer dann höhere Löhne, um dies auszugleichen, was möglicherweise zu einer „Inflationsspirale“ führt.

Ein starker US-Arbeitsmarktbericht vom Freitag zeigte, dass die durchschnittlichen Stundenlöhne im Januar um 0.7 % auf 31.63 US-Dollar gestiegen sind. Im vergangenen Jahr sind die Löhne um 5.7 % gestiegen, der stärkste Anstieg seit Jahrzehnten.

Siehe: Die USA haben im Januar 467,000 Arbeitsplätze geschaffen und Ende 2021 waren die Einstellungen trotz Omicron deutlich höher

Die wichtigsten US-Aktienindizes stiegen am Freitag größtenteils aufgrund eines unruhigen Handels, da die Anleger den unerwartet starken Arbeitsmarktbericht vom Januar gegen ihre Erwartungen an Zinserhöhungen durch die Fed abwogen. Der S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

und Nasdaq Composite

COMP,

Beide verzeichneten die zweite Woche in Folge Gewinne, wobei der Aktienmarkt nach einem düsteren Januar zwar positiv aussah, für das Jahr aber immer noch im Minus lag.

Quelle: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo