In 2022, Cathie Holz und Ken GriffinDie Wege hätten nicht stärker auseinandergehen können. Während sich Woods Wette auf innovative Aktien mit Wachstumsgeschmack als katastrophal erwies und ihr Flaggschiff-Fonds ARKK enorme Verluste verzeichnete, erzielte Griffins Citadel-Hedgefonds Gewinne von 16 Milliarden US-Dollar – die höchsten Gewinne, die die Wall Street je gesehen hatte.

Aber während sich die Vermögen der beiden berühmten Investoren im vergangenen Jahr dramatisch unterschieden, haben die beiden einige Dinge gemeinsam; beide versuchen, den Markt mit einzigartigen Techniken zu schlagen, sei es Woods Vorliebe für die Verdoppelung des Outré und der Schneide oder Griffins Festhalten an quantitativen Anlagetechniken. Und manchmal treffen sich die beiden Wege: Einige der Aktien, die in ihren jeweiligen Portfolios eingebettet sind, sind gleich. Wenn also zwei sehr unterschiedliche Schwergewichte ähnliche Namen bevorzugen, sollten Anleger darauf verzichten.

Vor diesem Hintergrund haben wir in die TipRanks-Datenbank eingetaucht und die Details zu zwei Aktien abgerufen, mit denen beide das Portfolio aufgefüllt haben. Mit Hilfe der Plattform können wir auch herausfinden, was die Analysten von The Street zu diesen Namen zu sagen haben. Lass uns genauer hinschauen.

Twilio Inc. (twlo)

An erster Stelle auf unserer von Wood/Griffin unterstützten Liste steht Twilio, ein führender Anbieter von CPaaS (Communication Platform as a Service). Mithilfe einer Reihe konfigurierbarer Kommunikationstools ermöglicht die Cloud-Kommunikationsplattform von Twilio die Kundenbindung. Die Plattform ermöglicht es App-Entwicklern, Sprach-, Messaging-, Video- und E-Mail-Funktionen zu integrieren. Aus seiner beeindruckenden Kundschaft, zu der unter anderem Unternehmen wie IBM eBay, Reddit, Shopify, Airbnb und Uber gehören, geht hervor, dass Twilio an der Spitze dieses säkularen Trends steht.

Tatsächlich hat Twilio die pandemiebedingte Umstellung auf digitale Kanäle gut gemeistert, und die Aktien profitierten während der Covid-Krise immens. Aber ehemalige Tech-Überflieger wurden im letztjährigen Bären gründlich dezimiert und die Aktie erlitt einen großen Einbruch. Allerdings befanden sich die Aktien im Jahr 2023 auf dem Comeback-Pfad, unterstützt durch einen starken Q4-Druck.

Im Quartal erwirtschaftete das Unternehmen einen Umsatz von 1.02 Milliarden US-Dollar, was einer Steigerung von 21.6 % gegenüber dem Vorjahr entspricht, während es die Call-Beats der Street um 20 Millionen US-Dollar übertraf. Twilio beendete das Jahr mit mehr als 290,000 aktiven Kundenkonten im Vergleich zu 256,000 Ende 2021.

In der unteren Zeile, adj. Der EPS erzielte einen überraschenden Gewinn von 0.22 $, weit über den von den Analysten prognostizierten -0.08 $. Und das Unternehmen prognostizierte für das Q1 EPS zwischen 0.18 und 0.22 US-Dollar, ebenfalls weit über dem Konsens von 0.01.

Wood war bereits ein großer Fan, kaufte aber im vierten Quartal weitere 583,314 TWLO-Aktien, wodurch sich ihr Gesamtbesitz auf 4 Aktien erhöhte. Zum aktuellen Marktpreis sind diese jetzt 7,409,945 Millionen Dollar wert. Was Griffin betrifft, drückte er im Quartal auf 556 Aktien. Insgesamt besitzt er nun 1,554,498 Aktien im Wert von über 1,562,298 Millionen US-Dollar.

Vertrauen in den CPaaS-Player zeigt auch JMP-Analyst Patrick Walravens, der mehrere Gründe für die Unterstützung von Twilio sieht, darunter: „1) Es hat die dominante, auf Entwickler ausgerichtete Kommunikationsplattform, die es zu einer produktorientierten Wachstumsstrategie zurückführt; 2) es bietet eine wachsende Suite margenstarker Softwarelösungen zur Kundenbindung an, darunter Flex, Segment und Engage, die jetzt als separate Geschäftseinheit operieren; 3) es adressiert einen großen TAM, der im Jahr 80 auf ~2022 Milliarden Dollar geschätzt wird; 4) der neue Fokus des Unternehmens auf die Steigerung der Rentabilität in Verbindung mit Maßnahmen wie einem Rückkauf von 1 Mrd. USD und dem Plan von CEO Jeff Lawson, Stammaktien im Wert von 10 Mio. USD auf dem freien Markt zu kaufen; und 5) die bevorstehende Umwandlung der Anteile der Klasse B in Anteile der Klasse A am 28. Juni 2023 spiegelt unserer Ansicht nach die nächste Phase des Wachstums und der Reifung von Twilio und eine positive Entwicklung aus Corporate-Governance-Perspektive wider.“

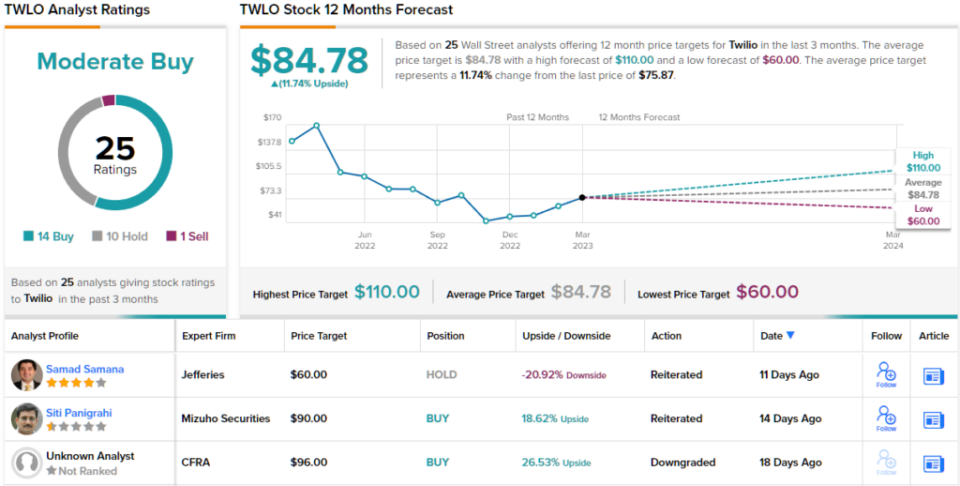

Alles in allem bewertet Walravens TWLO-Aktien mit einer Outperformance (d. h. Kaufen) zusammen mit einem Kursziel von 110 $. Die Folgen für Investoren? Aufwärtspotenzial von 45 % gegenüber dem aktuellen Niveau. (Um die Erfolgsbilanz von Walravens zu sehen, bitte hier klicken)

Betrachtet man die Konsensaufschlüsselung, basierend auf 14 Käufen, 10 Halten und 1 Verkauf, beansprucht die Aktie ein Konsensrating von Moderate Buy. Geht man vom durchschnittlichen Ziel von 84.78 $ aus, werden die Aktien im kommenden Jahr um ca. 12 % höher steigen. (Sehen Twilio-Aktienprognose)

DraftKings Inc. (DKNG)

Die nächste Aktie, in die sich sowohl Griffin als auch Wood stützen, ist DraftKings, ein weiterer Name, der ein großer Gewinner der Pandemie-Ära war und mit der Wiedereröffnung in schwere Zeiten geriet.

Man könnte sagen, dass das tägliche Fantasy-Sport- und Sportwettenunternehmen ein reines Spiel über die fortschreitende Legalisierung und Nutzung von Online-Sportwetten in den USA ist. Während Sie in der Vergangenheit die nächste Spielhölle suchen mussten, wenn Sie Wetten abschließen wollten , können Sie heute einfach eine App öffnen und würfeln – solange dies in dem Staat, in dem Sie wohnen, legal ist. Und hier liegt das Wachstumspotenzial, denn in rund 40 % der US-Bundesstaaten sind Online-Sportwetten noch nicht legal. DraftKings ist auch noch nicht in allen Rechtsstaaten voll aktiv, da das DraftKings Sportsbook in 20 Staaten verfügbar ist.

In der jüngsten Quartalsmitteilung des Unternehmens – für 4Q22 – war sicherlich Wachstum angesagt. Die Einnahmen stiegen im Jahresvergleich um 80.8 % auf 855 Millionen US-Dollar und übertrafen damit die Prognose von Street um 55.75 Millionen US-Dollar. Das EPS von -0.53 $ übertraf auch die Prognose von -0.58 $.

Infolgedessen erhöhte das Unternehmen die Erwartungen für das kommende Jahr und erhöhte die Umsatzprognose für 2023 von 2.8 bis 3 Milliarden US-Dollar auf 2.85 bis 3.05 Milliarden US-Dollar. DKNG erwartet nun auch für 2023 ein bereinigtes EBITDA zwischen (350) Millionen und (450) Millionen US-Dollar gegenüber der vorherigen Spanne von (475) Millionen bis (575) Millionen US-Dollar.

Den Anlegern gefielen die jüngsten Ergebnisse, und man kann mit Sicherheit sagen, dass sowohl Griffin als auch Wood auf den anhaltenden Erfolg von DKNG setzen. Im vierten Quartal drückte Griffin auf 4 Aktien und erhöhte seinen Gesamtbestand auf 4,506,200 Aktien im Wert von fast 5,015,666 Millionen US-Dollar, während Wood 98 Aktien hält – im Wert von über 25,032,084 Millionen US-Dollar.

Ryan Sigdahl, Analyst bei Craig Hallum, spiegelt das Vertrauen von Wood und Griffin in DKNG wider und ist der Meinung, dass der neueste Druck viel Grund zur Freude bietet.

„DKNG meldete einen starken Anstieg/Erhöhung, wobei die bemerkenswerteste Überraschung die Kosteneinsparungen waren, die in den Ergebnissen des vierten Quartals und der überarbeiteten Prognose für 4 deutlich wurden“, erklärte der 2023-Sterne-Analyst. „Wir glauben, dass dies ein wichtiger Dreh- und Angelpunkt in der Denkweise des Managements ist, nicht nur im Hinblick auf das Wachstum, sondern auch auf das Kostenmanagement. Wie wir in früheren Anmerkungen gesagt haben, haben sich die Branchenbedingungen im 5H2 verbessert (Werbe-/Marketingintensität nimmt ab, Wetten bleiben stark), DKNG beteiligt sich (angetrieben durch Produktinnovation und strukturelle Verbesserungen) und die Anlegerstimmung beginnt sich zu drehen. Wir glauben weiterhin, dass DKNG einer der wenigen langfristigen Gewinner in der Branche sein und langfristig hoch profitabel sein wird, und wir glauben, dass dieses Quartal die Sichtbarkeit dafür verbessert.“

Es überrascht nicht, dass Sigdahl DKNG-Aktien mit „Kaufen“ bewertet, während sein Kursziel von 27 $ Raum für eine Wertsteigerung von 38 % im kommenden Jahr lässt. (Um sich Sigdahls Erfolgsbilanz anzusehen, bitte hier klicken)

An anderer Stelle auf der Straße erhält die Aktie weitere 12 Käufe und mit dem Zusatz von 6 Halten und 2 Verkäufen, alles für ein moderates Kauf-Konsensrating. Die Prognose sieht Einjahresgewinne von 17 % vor, wenn man bedenkt, dass das durchschnittliche Ziel bei 22.86 $ liegt. (Sehen DKNG-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html