Dieser Beitrag wurde ursprünglich am veröffentlicht TKer.co.

Letzte Woche fielen die Aktien auf den niedrigsten Stand seit November 2020. Der S&P 500 fiel um 2.9 % und schloss die Woche bei 3,585.62. Der Index ist jetzt um 25.2 % gegenüber seinem Schlusshoch vom 3. Januar von 4,796.56 gesunken.

In den letzten Tagen gab es einige beunruhigende Entwicklungen in der Welt.

Beamte der Federal Reserve weiter wiederholen die restriktive Haltung der Zentralbank trotz fallender Aktienkurse und steigender Rezessionsgefahr.

Es ist unklar, wie sich all diese Ereignisse entwickeln werden. Und es ist nicht abzusehen, welche anderen Nachrichten auftauchen könnten, die die weltweiten Finanzmärkte destabilisieren könnten.

Wir wissen jedoch, dass es eine gibt lange Geschichte der Ereignisse das die Märkte erschütterte und die Wirtschaft erschütterte. Und wir wissen auch, dass die Märkte und die Wirtschaft ging schließlich stärker hervor. Weiterlesen hier, hier und hier.

Aus der Börsengeschichte gibt es viel zu lernen. Eine Sache ist sicher: Wenn Sie die Zeit aufbringen können, möchten Sie die Rallye nicht verpassen.

Der Markt kommt immer stärker zurück: Das folgende Diagramm stammt von Callie Cox von eToro. Es zeigt die prozentualen Verluste in der S&P 500 während Bärenmärkten seit 1956 und die prozentualen Gewinne in den darauffolgenden Bullenmärkten.

Es ist eine Erinnerung an TKer Börsenwahrheit Nr. 4: Aktien bieten asymmetrisches Aufwärtspotenzial. Mit anderen Worten, während Sie nur so viel verlieren können, wie Sie eingesetzt haben, können Sie auf der Oberseite ein Vielfaches von dem verdienen, was Sie eingesetzt haben.

Die ersten zwei Jahre der Genesung sind enorm: Diese Tabelle stammt aus Ryan Detrick von der Carson Group. Im ersten Jahr einer Markterholung hat der S&P 500 im Durchschnitt satte 30 % eingefahren. Im zweiten Jahr legt der S&P 500 im Durchschnitt weitere 37 % zu.

Die guten Tage kommen neben schlechten Tagen: Von Greg Davis von Vanguard: „Ein erfolgreiches Timing des Aktienmarktes ist nahezu unmöglich, teilweise weil sich die besten Handelstage um die schlechtesten häufen. Und nur ein paar dieser Rallye-Tage zu verpassen, hat einen überraschend übergroßen Einfluss. Betrachtet man Marktdaten, die viel weiter zurückreichen, bis 1928, hätte ein Nicht-Börsen-Aus für nur die besten 30 Handelstage in diesem Zeitraum die Hälfte der Rendite gebracht.“

Um mehr darüber zu erfahren, warum die besten Tage oft auf die schlechtesten Tage folgen, lesen Sie fehlen uns die Worte..

Aktien können sich erholen, wenn die Arbeitslosigkeit steigt: Die folgende Grafik stammt aus dem 4. Quartal von JPMorgan Asset Management Leitfaden für die Märkte. Es zeigt, wie sich der S&P 500 (grüne Linie) und die Arbeitslosenquote (lila Linie) bewegt haben letzten neun Rezessionen (schraffierte Fläche).

Wie Sie sehen können, gibt es viele Fälle, in denen Aktien steigen werden, wenn die Arbeitslosenquote monatelang steigt. Dies ist bemerkenswert und aktuell wie wir Bereiten Sie sich auf eine Abkühlung des US-Arbeitsmarktes vor. Es ist auch eine Erinnerung daran, dass Aktien a Diskontierungsmechanismus, indem eingepreist wird, was voraussichtlich passieren wird, und nicht, was derzeit passiert.

Keine der oben genannten Statistiken sagt Ihnen viel darüber aus, wo sich der Markt in den nächsten Tagen, Wochen oder Monaten befinden wird. Wir könnten ganz unten sein. Oder wir könnten viel tiefer gehen.

Aber für langfristige Anleger Die Zeit am Markt ist wichtiger als das Timing des Marktes.

„Es zahlt sich aus, genau dann investiert und ausgeglichen zu bleiben, wenn es am schwierigsten ist“, Davis bemerkte.

Überprüfung der Makro-Querströmungen 🔀

Es gab ein paar bemerkenswerte Datenpunkte aus der letzten Woche, die es zu berücksichtigen gilt:

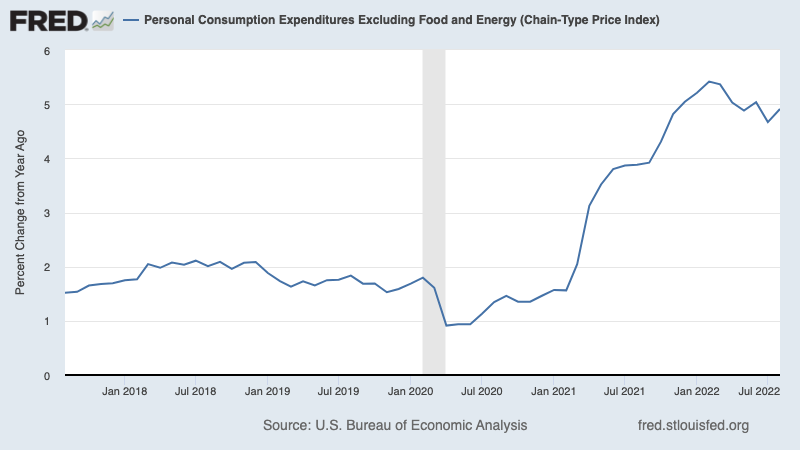

🎈 Die Inflation ist immer noch hochdem „Vermischten Geschmack“. Seine PCE-Kernpreisindex – das bevorzugte Inflationsmaß der US-Notenbank – stieg im August gegenüber dem Vorjahr um 4.9 %. Dies ist ein Rückgang gegenüber dem Zinssatz von 4.8 % im Juni und dem Spitzensatz von 5.4 % im Februar, aber er liegt deutlich über dem Zielsatz der Fed von 2 %.

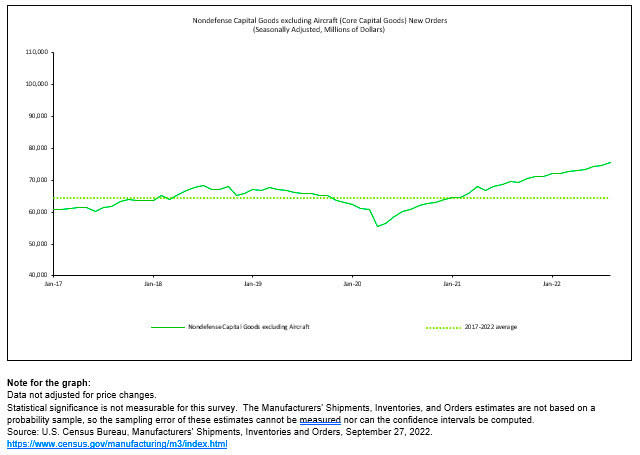

💪 Unternehmen investieren in sich selbst. Bestellungen für nicht wehrtechnische Investitionsgüter mit Ausnahme von Flugzeugen – auch bekannt als Kerninvestitionen oder Unternehmensinvestitionen – stieg im August um 1.3 % auf einen Rekordwert von 75.6 Milliarden US-Dollar. Während diese nominelle Zahlen nicht inflationsbereinigt, spiegeln sie dennoch die Widerstandsfähigkeit der US-Unternehmen wider. Das ist warum Jede Rezession, der wir möglicherweise gegenüberstehen, wird wahrscheinlich mild ausfallen.

Oren Klatchkin von Oxford Economics: „Im Moment verfügt die Fertigung über genügend Schwung, um dem Druck durch Abwärtsdruck standzuhalten, aber das Zusammentreffen von stark erhöhter Inflation, höheren Zinssätzen, schwächelnder Nachfrage und gedrückter Stimmung wird dazu führen, dass die Aktivität langlebiger Güter im nächsten Jahr zu kämpfen hat. Erfreulicherweise wird eine Abschwächung der Aktivität zu einem besseren Gleichgewicht zwischen Angebot und Nachfrage führen und den Stress in den Lieferketten verringern.“

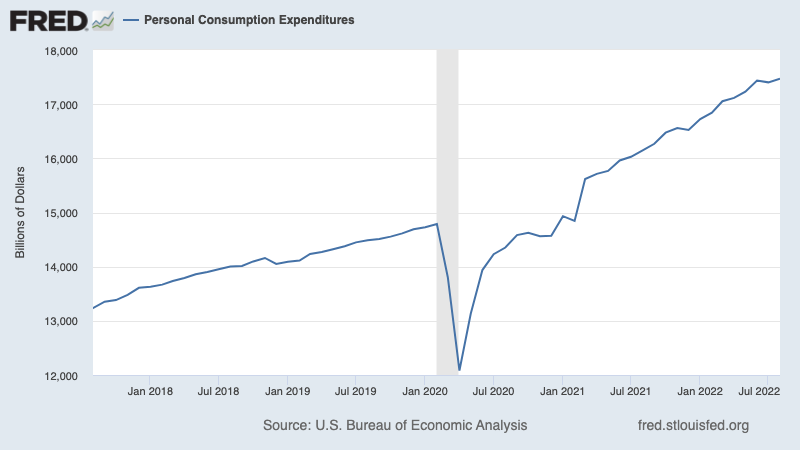

🛍 Die Verbraucher geben immer noch aus. Persönliche Verbrauchsausgaben stieg im August um 0.4 % auf eine annualisierte Rate von 17.47 Billionen US-Dollar. Inflationsbereinigt stiegen die realen Ausgaben um 0.1 %.

💵 Die Verbraucher schöpfen überschüssige Ersparnisse aus, die immer noch hoch sind. Überschüssige Ersparnisse – die zusätzlichen Bargeldverbraucher haben sich seit Februar 2020 dank einer Kombination aus staatlicher finanzieller Unterstützung und begrenzten Ausgabemöglichkeiten während der Pandemie angehäuft – sind von ihren Höchstständen gefallen, da die Verbraucher weiterhin inmitten einer hohen Inflation ausgeben. Allerdings haben die Verbraucher immer noch eine zusätzliche Kaufkraft von 1.3 Billionen US-Dollar sie hatten nicht vor der Pandemie. Allerdings ist dieses Geld auch die inflationäre Nachfrage hoch halten.

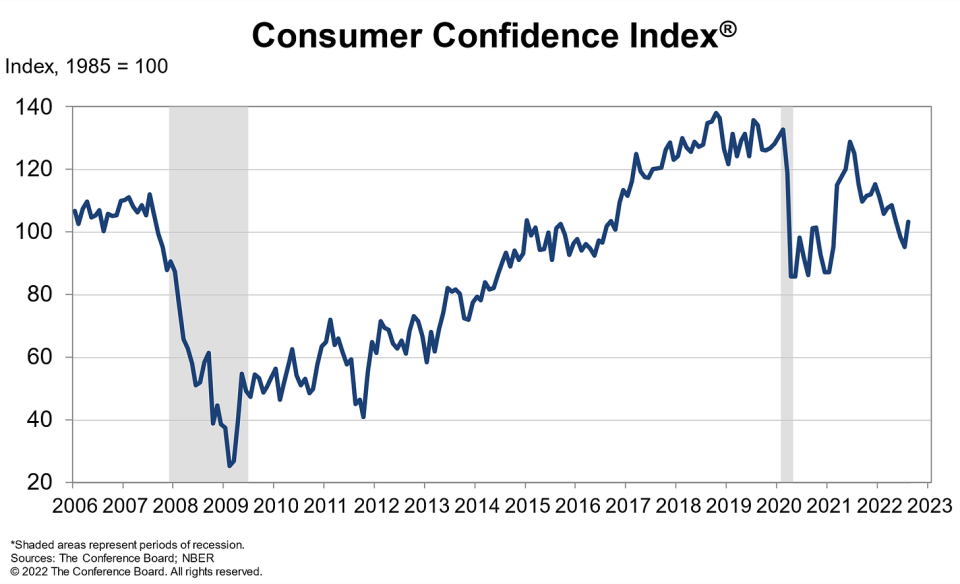

🛍 Die Stimmung verbessert sich. Von Lynn Franco vom Conference Board: „Das Verbrauchervertrauen ist im August gestiegen, nachdem es drei Monate in Folge gefallen war. Der Present Situation Index verzeichnete erstmals seit März wieder einen Zuwachs. Der Erwartungsindex verbesserte sich ebenfalls gegenüber dem 9-Jahres-Tief im Juli, bleibt aber unter einem Wert von 80, was auf anhaltende Rezessionsrisiken hindeutet. Inflationssorgen setzten ihren Rückzug fort, blieben aber hoch. Unterdessen stiegen die Kaufabsichten nach einem Pullback im Juli und die Urlaubsabsichten erreichten ein 8-Monats-Hoch. Mit Blick auf die Zukunft könnte die Verbesserung des Vertrauens im August dazu beitragen, die Ausgaben zu stützen, aber die Inflation und weitere Zinserhöhungen stellen kurzfristig immer noch Risiken für das Wirtschaftswachstum dar.“

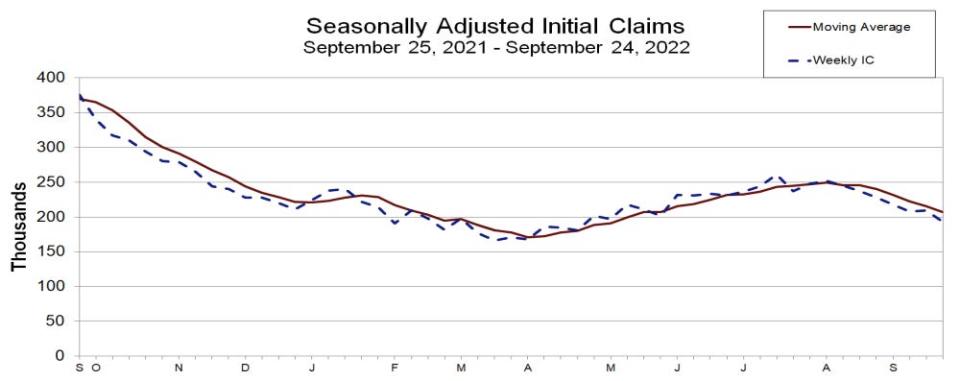

💼 Der Arbeitsmarkt hält sich. Auch wenn sich die Wirtschaft abkühlt und die Einstellungsrate sinkt, scheint es den Arbeitgebern so zu gehen fest an ihren Mitarbeitern festhalten. Erstanträge auf Arbeitslosenversicherung fiel in der Woche zum 193,000. September auf 24, gegenüber 209,000 in der Woche zuvor. Während die Zahl von ihrem Sechs-Jahrzehnt-Tief von 166,000 im März gestiegen ist, bleibt sie in der Nähe des Niveaus, das in Zeiten des wirtschaftlichen Aufschwungs zu beobachten war.

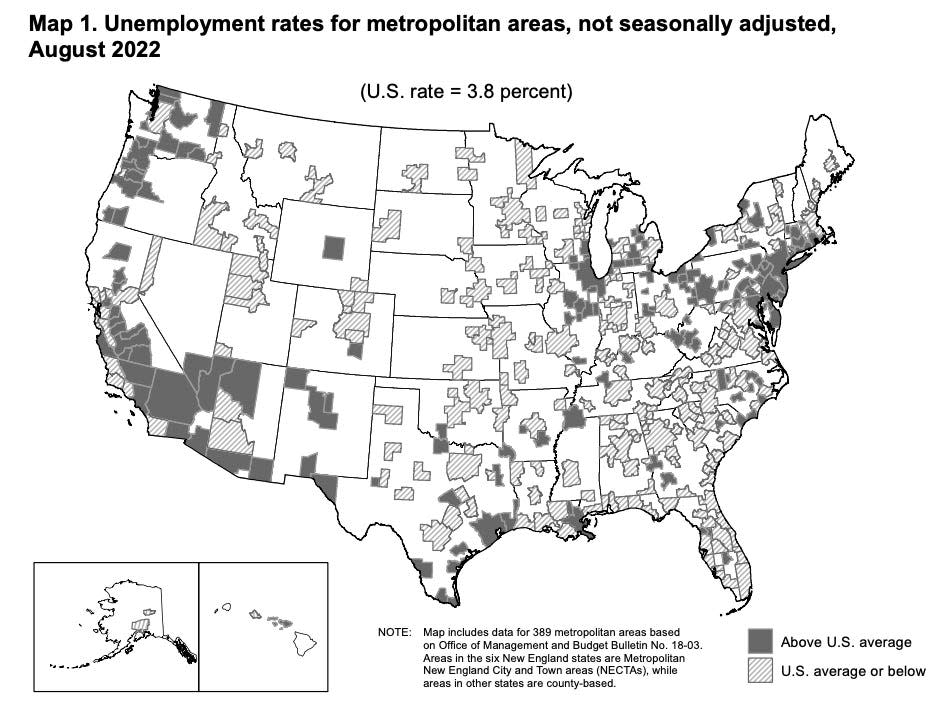

👍 Die Arbeitslosigkeit sinkt in den meisten Metros. Von der BLS: „Die Arbeitslosenquoten waren im August in 384 der 389 Ballungsräume niedriger als ein Jahr zuvor und in 5 Gebieten höher … In insgesamt 209 Gebieten lag die Arbeitslosenquote im August unter der US-Quote von 3.8 %, in 161 Gebieten lag die Quote darüber und 19 Gebiete hatten Raten, die denen der Nation entsprachen.“

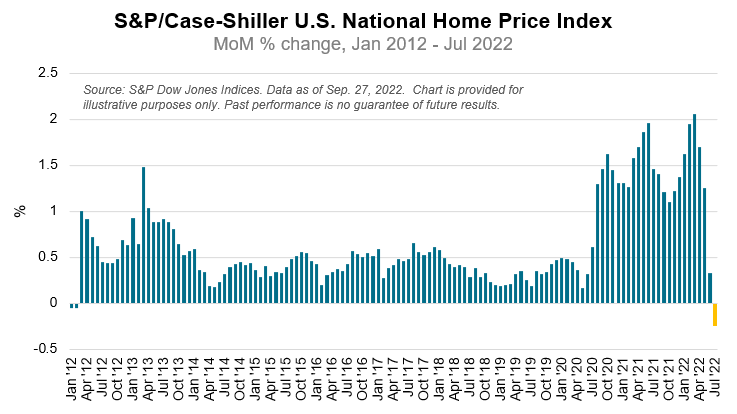

🏘 Die Hauspreise sinken. Entsprechend der S&P CoreLogic Case-Shiller-Index, fielen die Eigenheimpreise im Juli im Monatsvergleich um 0.2 %, der erste Rückgang seit Februar 2012. Von Craig Lazzara von S&P DJI: „Obwohl die US-Immobilienpreise deutlich über ihrem Vorjahresniveau bleiben, spiegelt der Juli-Bericht eine starke Verlangsamung wider … Wie die Die Federal Reserve erhöht weiterhin die Zinssätze, Hypothekenfinanzierungen sind teurer geworden, ein Prozess, der bis heute andauert. Angesichts der Aussichten auf ein schwierigeres makroökonomisches Umfeld könnten sich die Eigenheimpreise durchaus weiter verlangsamen.“

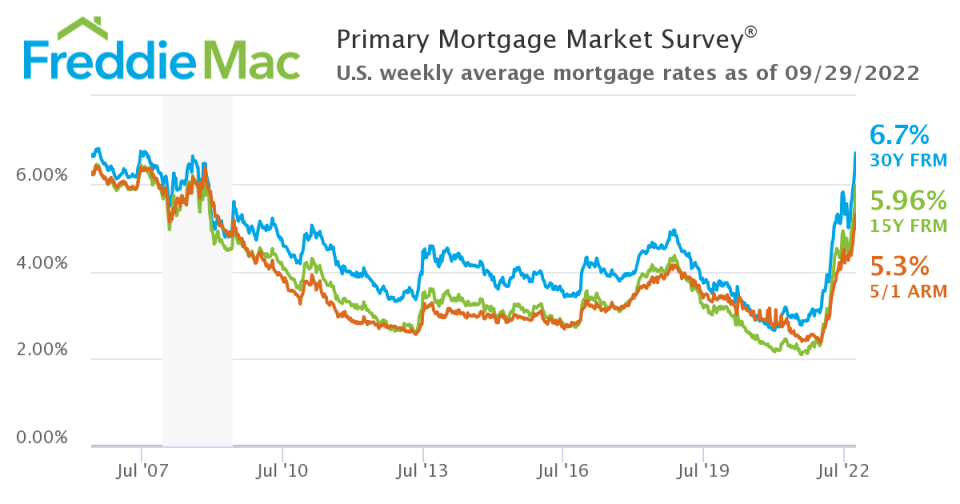

📈 Hypothekenzinsen steigen. Nach Freddie Macstieg die durchschnittliche 30-jährige Festhypothek auf 6.7 %, den höchsten Stand seit Juli 2007.

📉 Hypothekenanträge fallen. Von MBA Joel Kan: „Die Anträge sowohl für den Kauf als auch für die Refinanzierung gingen letzte Woche zurück, da die Hypothekenzinsen nach aggressiveren politischen Maßnahmen der Federal Reserve zur Senkung der Inflation weiter auf Mehrjahreshöchststände stiegen. Darüber hinaus trägt die anhaltende Unsicherheit über die Auswirkungen der Reduzierung der MBS- und Treasury-Bestände der Fed zur Volatilität der Hypothekenzinsen bei.“

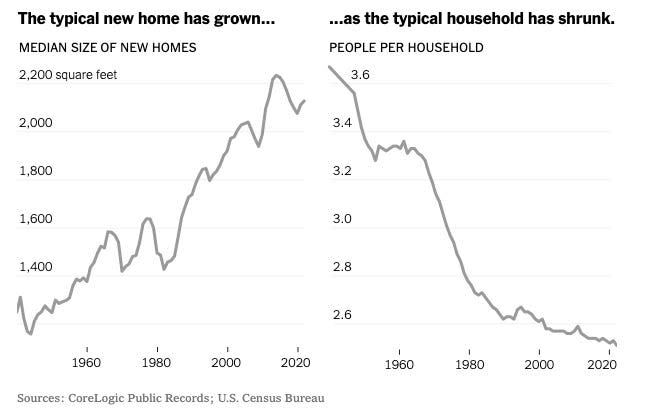

🏰 Die Häuser sind größer und es leben weniger Menschen darin. Von der NYTimes: „Bundesweit ist das kleine Einfamilienhaus aus dem Neubau so gut wie verschwunden. Nur etwa 8 % der neuen Einfamilienhäuser sind heute 1,400 Quadratfuß oder weniger groß. In den 1940er Jahren waren laut CoreLogic fast 70 Prozent der neuen Häuser so klein.“

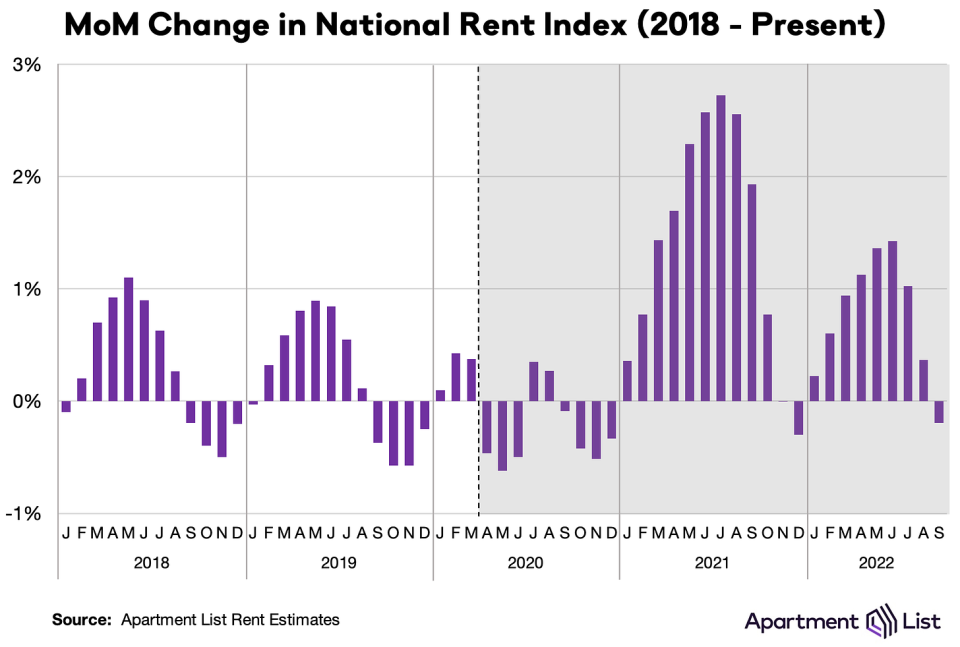

📉 Die Mieten sind gesunken. Von Chris Salviati von Apartment List: „Unser nationaler Index *fiel* im September um 0.2 % MoM, der erste monatliche Rückgang seit letztem Dezember.“

🔨 Die Lieferketten für Baustoffe haben sich verbessert. Von John Burns von John Burns Immobilienberatung: "Ein paar gute Nachrichten. Kein Baustoffhändler hat uns gesagt, dass sich die Lieferkette im August verschlechtert hat.“

Alles zusammen 🤔

Trotz der Fed aggressive Bemühungen um die Inflation durch Verlangsamung der Wirtschaft abzukühlen, fällt die Nachfrage nicht von einer Klippe.

Der Arbeitsmarkt bleibt sehr stark, mit Entlassungsaktivität in der Nähe von Rekordtiefs. Und so bleiben die Verbraucherausgaben robust, gestützt durch a Berg überschüssiger Ersparnisse. Unterdessen sind die Unternehmensausgaben stark. Diese Trends sind um zu verhindern, dass ein Abschwung zu einer wirtschaftlichen Katastrophe wird.

Gleichzeitig zeigen die Preise für Unterkünfte zwar Anzeichen einer Abkühlung, die Gesamtinflation bleibt jedoch sehr hoch.

So Bereiten Sie sich darauf vor, dass die Dinge abkühlen angesichts der Tatsache, dass die Fed eindeutig entschlossen ist kämpfen, um die Inflation unter Kontrolle zu bekommen. Rezessionsrisiken werden weiter zunehmen und Analysten werden weitermachen ihre Gewinnprognosen kürzen. Im Moment macht all dies für a Rätsel für die Börse und die Wirtschaft, bis wir „zwingende Beweise” dass die Inflation tatsächlich unter Kontrolle ist.

Dieser Beitrag wurde ursprünglich am veröffentlicht TKer.co.

Sam Ro ist der Gründer von TKer.co. Folgen Sie ihm auf Twitter unter @ SamRo.

Lesen Sie die neuesten Finanz- und Geschäftsnachrichten von Yahoo Finance

Laden Sie die Yahoo Finance App herunter für Apple or Android

Folgen Sie Yahoo Finance auf Twitter, Facebook, Instagram, Flipboard, LinkedIn und YouTube

Quelle: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html