Detailliertes Protokoll der März-Sitzung der US-Notenbank, das am Mittwoch veröffentlicht wurde plant, seine Bilanz von fast 9 Billionen US-Dollar zu verkleinern um dabei zu helfen, die US-Inflation auf 40-Jahres-Hochs abzukühlen, aber knifflige Fragen tauchen auf, was neben dem Geld im System passiert.

Verschwindet ein Teil des Geldes, wodurch die Geldmenge effektiv schrumpft? Oder geht es woanders hin?

MarketWatch hat eine Handvoll Branchenexperten gebeten, bei der Erklärung der Finanzinstallationen zu helfen, die einen verbindet weltweit mächtigsten Wirtschaftsinstitutionen auf die Finanzmärkte, die Wirtschaft und den Staatshaushalt.

Hier ist ein Überblick darüber, was passiert, wenn die Fed aufhört, „Geld aus dem Nichts“ zu schaffen, wie Luke Tilley, Chefökonom bei Wilmington Trust, es in einem Interview mit MarketWatch beschrieb, und beginnt, „die Geldmenge in der Wirtschaft zu reduzieren“.

Woher das Geld kommt

Um die Märkte während der Pandemie zu stabilisieren, begann die Fed bereits im Jahr 2020, über BofA Securities monatlich 120 Mrd

BAK,

Globale Märkte der Citigroup

C,

JP Morgan Securities

JPM,

und andere Primärhändler oder die 24 großen Banken und Makler, die jetzt zugelassen sind direkt mit der Zentralbank zu verhandeln.

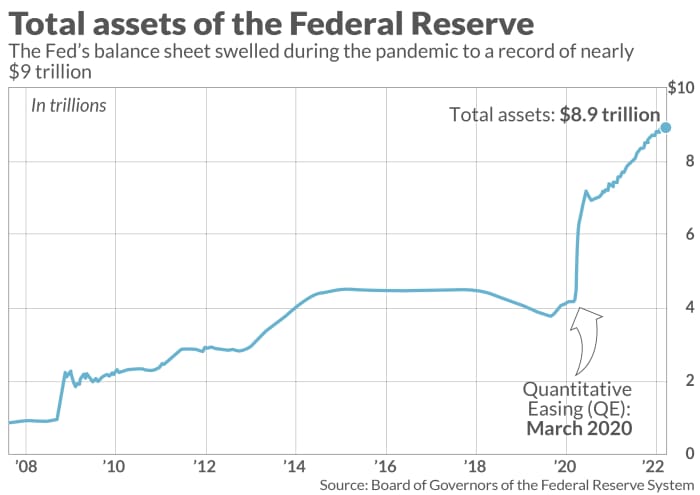

Als die Bestände der Zentralbank zunahmen (siehe Grafik), versorgte dies die Finanzmärkte mit Liquidität und Zuversicht, um den Kreditfluss aufrechtzuerhalten. Es half auch beim Einzug eine schnelle Erholung der Wirtschaft von frühen pandemischen Schocks. In jüngerer Zeit wurde sie auch dafür verantwortlich gemacht, dass sie in einigen Anlagemärkten zu viel Überschwang aufkommen ließ, was im Sande verlaufen und zu schmerzhaften Verlusten führen könnte.

MarketWatch-Abbildung

Wie Tilley von Wilmington Trust, ein ehemaliger Fed-Mitarbeiter, es ausdrückte, kauft die Fed Wertpapiere und fügt Geld auf Händlerkonten hinzu, mit dem Ziel, das Geld in der Wirtschaft zu mehren.

Eine Möglichkeit, die zu verfolgen „Ozeane aus Bargeld“ sich bei den Banken im Rahmen der Politik des leichten Geldes anzuhäufen, ist durch Bankreserven, oder der Betrag, der bei der Federal Reserve sitzt und 0.4 % verdient.

Wichtig ist, dass Bankreserven Teil der Geldbasis sind, aber nur dann zur Geldmenge beitragen, wenn sie eingesetzt werden und in der Wirtschaft zirkulieren, sagte Tilley.

Im Idealfall fließen einige Reserven in Form von Krediten aus den Banken an Unternehmen und Haushalte, um das Wirtschaftswachstum anzukurbeln, ohne jedoch zu viele Schulden zu machen, die in Form von Zahlungsausfällen nach hinten losgehen könnten.

Eine andere Möglichkeit, Bargeld auf der Suche nach einem Zuhause zu verfolgen, besteht darin, die Flut von Geldern zu notieren, die über Nacht bei der geparkt sind Reverse-Repo-Fazilität der Fed, das vor einem Jahr fast ungenutzt blieb, aber in letzter Zeit auf etwa 1.5 Billionen Dollar täglich gestiegen ist.

„Das ist ein Haufen Bargeld in Höhe von etwa 5.5 Billionen Dollar“, sagte Mark Cabana, Leiter der US-Zinsstrategie bei BofA Global.

Der Fed-Vorsitzende Jerome Powell hat nun die schwierige Aufgabe, die finanziellen Bedingungen zu straffen, um die festgefahrene Inflation zu bekämpfen 7.9 % im Februar, oder weit über seinem Jahresziel von 2 %, während hohe Kraftstoff-, Lebensmittel- und Wohnkosten eine Verlangsamung oder Rezession auszulösen drohen.

Unruhige Märkte

Die Fed März drückte den Abzug die Leitzinsen um einen Viertelprozentpunkt zu erhöhen, die erste Erhöhung seit 2018. Das am Mittwoch veröffentlichte Sitzungsprotokoll deutet auf eine größere Erhöhung hin 1/2 Prozentpunkt erhöht folgen könnte. Sie skizzierten auch einen Plan, um schnell die Bilanz der Fed monatlich um 95 Milliarden Dollar kürzen, möglicherweise ab Mai.

Nervosität am Ende der lockeren Geldpolitik der Fed ist am deutlichsten bei zinssensitiven Wachstumsaktien zu finden, mit dem Nasdaq Composite Index

COMP,

in diesem Jahr bisher um 11.2 % und gegenüber dem S&P 500-Index

SPX,

Laut FactSet im Jahr 6 um 2022 % niedriger. Emission neuer Schuldtitel in den US-Hochzinsanleihen

HYG,

JNK,

or Der „Junk-Bond“-Markt wurde ebenfalls eingeschränkt seit der Einmarsch Russlands in die Ukraine die Öl- und Rohstoffpreise in die Höhe getrieben hat.

Die Emission von Hochzinsanleihen war im Jahr 70 bisher um etwa 2022 % niedriger als vor einem Jahr, sagte Bill Zox, Hochzins-Portfoliomanager bei Brandywine Global Investment Management, in einem Telefongespräch.

Lesen Sie mehr: Die Fed muss den Aktienmarktanlegern „mehr Verluste zufügen“, um die Inflation zu zähmen, sagt der ehemalige Zentralbanker

Wo Geld hingeht

Die Fed überweist die auf ihren Beständen angesammelten Gewinne einmal im Jahr an das US-Finanzministerium, was im Jahr 2020 gleich hoch war fast $ 90 Milliarden um die Rechnungen der Regierung zu decken.

Da die Fed versucht, die Geldmenge in der Wirtschaft zu reduzieren, kann sie dies auf verschiedene Weise tun, einschließlich des passiven Auszahlens fällig werdender Anleihen.

BofA Global schätzt das ca Von der Fed gehaltene Anleihen im Wert von 1 Billion US-Dollar werden in diesem Jahr fällig, wobei ungefähr der gleiche Betrag 2023 fällig wird, was einen beträchtlichen Teil ihrer Bilanz beeinträchtigen würde.

„Sie kauften Anleihen mit der Vorstellung, dass in den nächsten zwei bis vier Jahren viele auslaufen würden, sodass sie nichts verkaufen müssten“, sagte Jim Vogel, Zinsstratege bei FHN Financial, am Telefon.

Klingt einfach genug, aber Cabana, ebenfalls ein ehemaliger Fed-Mitarbeiter, argumentiert, dass die passive Bilanzverkürzung immer noch erfordert, dass das Finanzministerium mehr Schulden an die Öffentlichkeit ausgibt, um die fälligen Bestände der Fed aufzustocken, was die Bankreserven „zerstört“. Das Reverse-Repo-Programm der Fed schrumpft und hält den Geldbetrag bereit.

Und wenn die Fed nicht mehr als Hauptkäufer ihrer Schulden fungiert, müssten andere nachziehen, wie es das Finanzministerium vorgibt seine erwartete vierteljährliche Finanzierung Bedarf in den kommenden Monaten.

„Das große Risiko besteht hier darin, dass zu viele Schulden ausstehen, als dass der Markt sie einfach abbauen könnte“, sagte Cabana. „Die Frage ist, wie sich dies auf die finanziellen Bedingungen und die Risikobereitschaft auswirkt.“

Die Fed kann auch einen Teil der Erlöse aus fällig werdenden Anleihen reinvestieren, um weitere zu kaufen, und so das Tempo ihres Bilanzabbaus regulieren, wie sie es nach der Finanzkrise 2008 getan hat. Anders als früher in der Pandemie würde die Fed jetzt jedoch Anleihen direkt vom Finanzministerium kaufen und Primärhändler umgehen.

Ein dritter, vielleicht disruptiverer Weg wäre für die Fed, Anleihen in ihren Büchern direkt auf dem Markt zu verkaufen, wie das Sitzungsprotokoll vom März zeigt wurde für seine hypothekenbesicherten Wertpapiere in Betracht gezogen Betriebe.

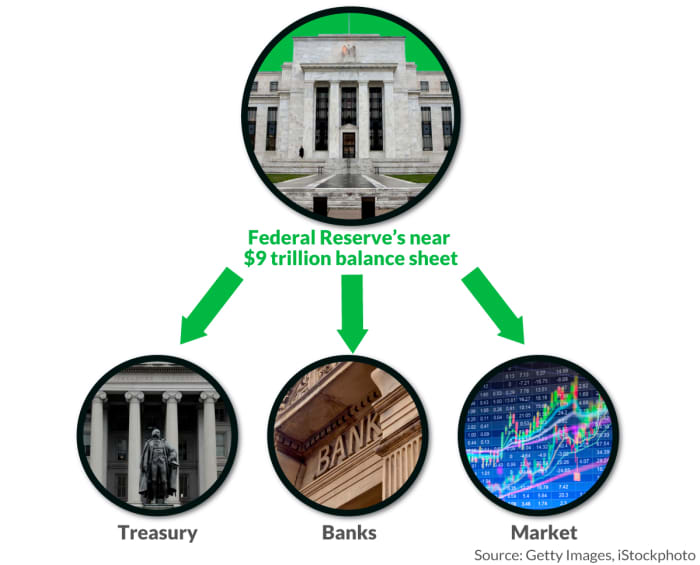

MarketWatch-Abbildung

„Wenn es Anleihen verkauft, müsste der Markt sie kaufen“, sagte Vogel. „Die einfachsten Worte: Die Fed hört auf, Steine in den Teich zu werfen. Aber selbst nachdem es aufhört, gibt es eine ganze Reihe von Wellen.“

Quelle: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo