Der traditionelle Portfoliomix aus 60 % Aktien und 40 % Anleihen, der historisch als die sicherste Allokation für Anleger mit mittlerer Risikotoleranz galt, „ist in Gefahr“, da sich die Federal Reserve auf ihre erste Zinserhöhungskampagne seit 2015-2018 vorbereitet. laut den Analysten von JPMorgan Chase & Co.

Den Dow-Jones-Marktdaten zufolge haben Staatsanleihen, die von der Aussicht auf Zinserhöhungen in den kommenden Monaten geplagt werden, den schlechtesten Start in ein neues Jahr seit drei oder vier Jahrzehnten hingelegt. Der aggressive Ausverkauf bei Anleihen hat die Renditen diese Woche auf ein Zweijahreshoch getrieben, was eine Belastung für die Aktien darstellt. Alle drei großen Aktienindizes sind für 2022 rückläufig – wobei der technologielastige Nasdaq Composite COMP mit einem Rückgang von etwa 7 % den größten Einbruch erlitt.

Der breit angelegte Ausverkauf beider Anlageklassen im Jahr 2022 hat laut Dienstag zu einem Jahresverlust von 3.2 % in Portfolios geführt, die zu 60 % aus dem S&P 500 Index bestehen

SPX,

und 40 % in Investment-Grade-Anleihen, einschließlich Staatsanleihen. Das ist eine Kehrtwende gegenüber der Vergangenheit, als Anleihen als Absicherung gegen Kursrückgänge an den Aktienmärkten dienten und der Preis und die Nachfrage stiegen, da Anleger bei Aktienverkäufen in sichere Häfen strömten. Laut Vanguard Group Inc. hat der 60/40-Mix von 8.2 bis 1926 eine historische durchschnittliche jährliche Rendite von 2020 % generiert.

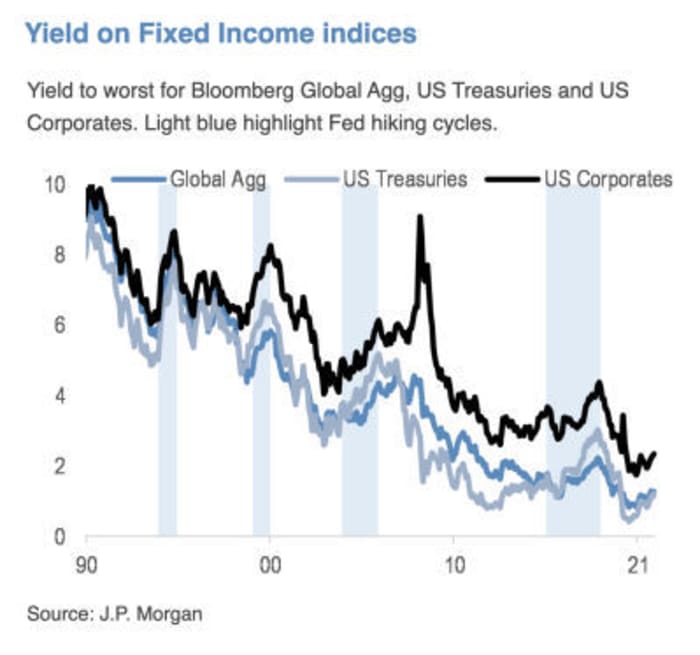

„Die größten Sorgen des Marktes scheinen sich derzeit um die Fed und die Auswirkungen steigender Zinsen zu drehen“, schrieben JPMorgan-Stratege Thomas Salopek und andere in einer am Mittwoch veröffentlichten Mitteilung. Ihrer Ansicht nach gibt es noch „einen erheblichen Aufholbedarf an den Zinsmärkten“. Darüber hinaus haben die Erwartungen des Marktes, wo der Zinserhöhungszyklus der Fed letztlich enden wird, „Raum für weitere Steigerungen“.

Die Terminmärkte preisen derzeit eine fast 92-prozentige Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte im März ein, spiegeln aber auch eine 5.4-prozentige Wahrscheinlichkeit wider, dass die Zinserhöhung um 50 Basispunkte ausfallen könnte, was die Fed-Fonds ankurbeln würde Das Zinsziel wird laut CME FedWatch Tool von derzeit null auf 0.5 % auf 0.75 % auf 0.25 % gesenkt. Bis zum Jahresende sehen Händler ein leichtes Risiko, dass das Leitzinsziel der Fed auf 1.75 % bis 2 % oder sogar 2 % bis 2.25 % steigen könnte.

Das ist von Bedeutung, da die Renditen von Staatsanleihen, die zum Teil die Erwartungen an die US-Zinsen widerspiegeln, von ihrem aktuellen Niveau aus wahrscheinlich weiter steigen müssten – was mehrere Folgeeffekte hätte. Höhere Renditen verteuern nicht nur die Kreditkosten für alles, von Hypotheken bis hin zu Auto- und Studienkrediten, sondern lösen auch Verkaufsdruck bei Technologie- und anderen Wachstumsaktien aus, da Anleger die Erwartungen an künftige Cashflows weit in die Zukunft hinein diskontieren.

Quelle: JPMorgan Chase & Co.

Jeff deGraaf, Gründer von Renaissance Macro Research, schrieb in einer Mitteilung vom Mittwoch: „Je höher das Niveau und je schneller der Zinsanstieg, desto schlechter sind die Renditen“ für den S&P 500 SPX in den nächsten sechs Monaten.

Lesen Sie: Hier ist das Warnsignal, das die steigenden Anleiherenditen an die Börse locken

Festverzinsliche Anleger stehen vor einem „der schwierigsten“ Umfeld in der jüngeren Geschichte, schrieben Salopek und die anderen JPMorgan-Strategen. Unterdessen „sollten Aktien einer Normalisierung der Politik standhalten können“, auch wenn „die Auswirkungen auf die Sektoren alles andere als einheitlich sein werden“.

Sie gaben an, dass sie ihre langjährige Präferenz für „Value/zyklische Werte vs. Wachstumswerte/Titel mit hoher Duration“ beibehalten.

Salopek und sein Team sind mit ihrer Ansicht über die Gefahr, der das 60/40-Portfolio ausgesetzt ist, nicht allein, auch wenn fast ein Jahrzehnt lang Forderungen nach seinem Untergang nicht ganz aufgegangen sind. BlackRock Inc., der weltweit größte Vermögensverwalter, sagt in einem Beitrag auf seiner Website: „Es ist an der Zeit, das einseitige 60/40-Portfolio mit alternativen Diversifizierungs- und Renditequellen neu auszurichten.“

„Die Forderung nach einer Abschaffung des 60/40-Portfolios ist seit Jahren berechtigt“, sagte Phillip Toews, der in New York ansässige Geschäftsführer von Toews Asset Management, das Vermögenswerte in Höhe von 1.3 Milliarden US-Dollar verwaltet. „Der Untergang hat sich nur verzögert, weil die Fed billiges Geld zur Verfügung hat.“

„Die Fed hat die Anleihen- und Aktienmärkte gestützt und befindet sich nun möglicherweise in einer Situation, in der sie dies auch nicht tun wird“, sagte Toews am Mittwoch telefonisch. Der „Put“ der Fed, ein Begriff, der die Erwartung des Marktes an eine Fed beschreibt, die bereit ist, bei einem fallenden Aktienmarkt einzugreifen, „ist kaputt, weg – zumindest was die Finanzanlagen betrifft.“

Etwa im August 60 tauchten erneut Rufe nach einem Ende des 40/2019-Mix auf, nachdem die Handelsspannungen zwischen den USA und China unter der Trump-Regierung Sorgen über eine Verlangsamung des globalen Wachstums aufkommen ließen.

Die Formel wurde Mitte 2020 erneut in Frage gestellt, als die Rendite 10-jähriger Staatsanleihen knapp über Null schwankte und wahrscheinlich dort bleiben würde. Damals schlug Jan Loeys von JPMorgan Anlegern ein Portfolio vor, das zu 40 % aus Aktien, zu 20 % aus Anleihen und zu 40 % aus Wertpapieren mit einigen Merkmalen beider besteht. Dazu gehören besicherte Kreditverpflichtungen, gewerbliche hypothekenbesicherte Wertpapiere, Immobilieninvestmentfonds oder Versorgungsaktien.

Während sich die Sorgen im Jahr 2020 hauptsächlich darauf konzentrierten, wie viel Polster niedrige Renditen bei einem Aktienausverkauf bieten könnten, „“richten sich die aktuellen Sorgen in die andere Richtung: Die Realzinsen sind im Verhältnis zur Wirtschaftslage immer noch zu niedrig und ein Zinserhöhungszyklus der Fed steht kurz vor dem Beginn „Es ist sehr wahrscheinlich, dass Anleihen negative Renditen erzielen werden, wenn die Renditen bei einer Abflachung des Bärenmarktes steigen“, schrieb Salopek in einer E-Mail an MarketWatch. „Daher streben wir eine Untergewichtung der Duration in unserer Vermögensallokation an, mit einem Ziel von 2.25 % für die Rendite 10-jähriger Staatsanleihen im Jahr 2022.“

Salopek sagt, er und die anderen JPMorgan-Strategen fordern nicht den Untergang von 60/40, „aber wir sind uns bewusst, dass es in bestimmten Marktumgebungen Mängel aufweist“ und „es gibt Zeiten, in denen eine oder mehrere Anlageklassen eine Underperformance aufweisen.“

Am Mittwoch legte der Ausverkauf bei Anleihen eine Verschnaufpause ein, da die Anleger wieder in Staatsanleihen investierten und die 10-Jahres-Rendite in die Höhe trieben

TMUBMUSD10Y,

auf 1.83 % gesunken. Die Aktienkurse gingen an diesem Tag zurück, insbesondere die Industriewerte des Dow

DJIA,

um 0.3 %, während der S&P 500 und der Nasdaq Composite jeweils um 0.1 % nachgaben.

Quelle: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- kommende-monate-11642618887?siteid=yhoof2&yptr=yahoo