Reden wir über Industriegas. Es ist ein großes Geschäft, denn Gase sind für unzählige industrielle und medizinische Anwendungen von entscheidender Bedeutung. Während einige Gase weit verbreitet und leicht herzustellen sind – Stickstoff zum Beispiel macht fast 80 % unserer Atemluft aus – sind andere selten. Und Helium, das in manchen Anwendungen unersetzlich ist, ist nicht nur selten, sondern auch nicht erneuerbar. Es wird in tiefen Minen gefunden, eingeschlossen in nicht porösem Gestein, wo es vor langer Zeit durch radioaktiven Zerfall anderer Elemente entstanden ist.

Was die Verwendung betrifft, so ist Helium für das Funktionieren von MRT-Geräten von entscheidender Bedeutung, da es in seinem flüssigen Zustand das einzige Element ist, das kalt genug ist, um die ordnungsgemäße Funktion von supraleitenden MRT-Elektromagneten zu ermöglichen. Es wird auch in Atemmischungen für das Tiefseetauchen, als inerte Atmosphäre beim Lichtbogenschweißen und als Auftriebsmittel für meteorologische Ballons verwendet. Seine medizinische Verwendung in MRTs nimmt jedoch fast ein Drittel des weltweiten Angebots ein, was Krankenhäuser zu den größten Verbrauchern von Helium macht.

All dies macht Helium weit mehr wert als sein Gewicht in Gold – und dieser Wert wird durch eine weltweite Verknappung des Gases noch weiter in die Höhe getrieben. In den USA, die mehr als die Hälfte der weltweiten Versorgung produzieren, erzwang ein Leck in einer texanischen Heliumfabrik die Schließung. Gleichzeitig wurden Russlands Pläne, in großem Umfang in den Heliummarkt einzusteigen, durch einen Anlagenbrand entgleist, der die geplante Produktion im Amur-Werk um mindestens ein Jahr verschoben hat, und der Krieg zwischen Russland und der Ukraine hat den Handel gestört und Russland gemacht Helium auf jeden Fall zweifelhaft.

Das Ergebnis ist, dass Anleger jetzt die Chance haben, in Industriegasaktien einzusteigen, insbesondere in Unternehmen, die für die Lagerung und Verteilung von Helium gerüstet sind. Wir haben die Details zu zwei dieser Unternehmen aus dem gezogen TipRanks-Plattform; hier sind sie, zusammen mit Analystenkommentaren zu ihren Aussichten.

Linde plc (LIN)

Beginnen wir mit Linde, dem größten Unternehmen in der globalen Industriegase-Nische. Linde hat seine Wurzeln in Deutschland und ist seit fast anderthalb Jahrhunderten im Geschäft. Heute verfügt das Unternehmen über eine Marktkapitalisierung von 143 Milliarden US-Dollar und ist der führende Anbieter von atmosphärischen Gasen wie Argon, Stickstoff und Sauerstoff sowie flüchtigen Stoffen wie Wasserstoff. Linde kann Gase in reiner oder gemischter Form liefern und bietet technisches Know-how bei der Druckbeaufschlagung oder Verflüssigung von Gasen.

Neben den gängigen Industriegasen bietet Linde auch ein zuverlässiges Versorgungsnetz für Helium an. Linde bezieht sein Helium von mehreren geografischen Standorten, darunter Kansas, Katar und Australien, und betreibt mehr als 50 Umfüllanlagen auf der ganzen Welt, sodass Linde seine Kunden überall und jederzeit mit Helium versorgen kann. Das Unternehmen bietet eine Vielzahl von Transport-, Liefer- und Lageroptionen für Helium an, darunter isolierte ISO-Container, Dewars, Mehrflaschenpakete, normale Gasflaschen und tragbare Flaschen.

Alles in allem ist Industriegas mehr als heiße Luft – es ist ein großes Geschäft. Linde hatte im Jahr 31 einen Jahresumsatz von 2021 Milliarden US-Dollar, und sowohl Umsatz als auch Gewinn sind in diesem Jahr gestiegen. Das Unternehmen wird voraussichtlich morgen seine Ergebnisse für das dritte Quartal 3 veröffentlichen – aber im ersten Halbjahr 22 stieg der Gesamtumsatz von Linde mit 1 Milliarden US-Dollar um 22 % gegenüber dem ersten Halbjahr 16.67. Der Gewinn im zweiten Quartal 12.4 belief sich auf 1 US-Dollar pro Aktie, was einer Steigerung von 21 % gegenüber dem Vorjahr entspricht.

Covering Linde für Wells Fargo, 5-Sterne-Analyst Michael Sison ist beeindruckt von der Fähigkeit des Unternehmens, auch unter den schwierigen makroökonomischen Bedingungen von heute erfolgreich zu sein.

„Wir glauben, dass das Unternehmen Anlegern eine Möglichkeit bietet, in defensives Wachstum zu investieren, da LIN eine beispiellose Erfolgsbilanz bei der Erzielung eines beständigen Gewinnwachstums selbst bei Konjunkturabschwächung vorweisen kann. Während die kurzfristige Ungewissheit in Europa und China weiterhin Anlass zur Sorge gibt, blieben die Volumina von LIN im Jahr 2022 bisher stabil. Darüber hinaus hat LIN seine Fähigkeit unter Beweis gestellt, die grassierende Inflation einzudämmen, indem es Energiekosten weitergibt, die Margen erhöht und seinen ROC auf einen Rekordwert in 2 anhebt 22QXNUMX“, bemerkte Sison.

„Wir sehen LIN weiterhin als Gewinner im Wandel der Dekarbonisierung, mit einer Pipeline von mehr als 250 potenziellen Projekten, die evaluiert werden, um die nächste Wachstumsphase voranzutreiben.“ fasste der Analytiker zusammen.

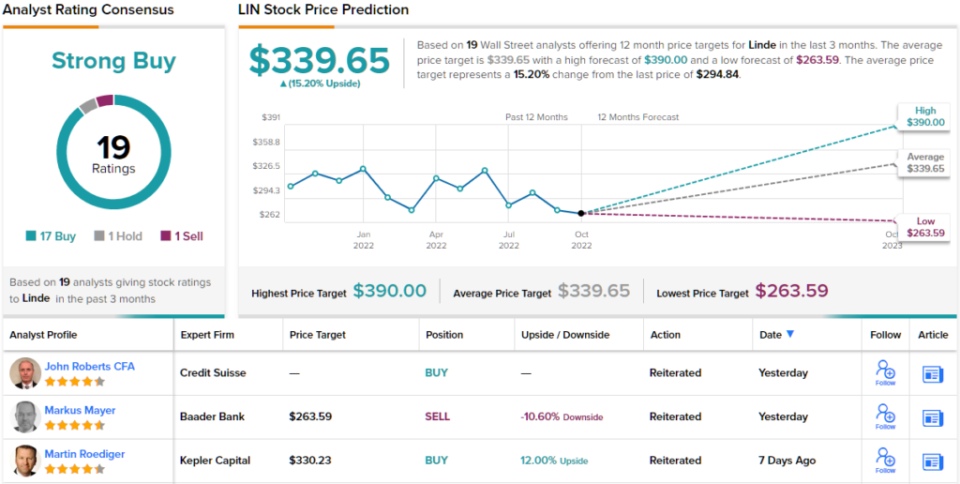

Aufgrund seines Glaubens an die starken defensiven Eigenschaften von Linde stuft Sison die Aktie als übergewichtet (dh kaufen) ein, und sein Kursziel von 370 $ impliziert ein einjähriges Aufwärtspotenzial von 25 % für die Aktie. (Um Sisons Erfolgsbilanz zu sehen, Klicke hier)

Insgesamt erhält Linde vom Konsens der Wall Street-Analysten ein Strong Buy-Rating, basierend auf 19 aktuellen Bewertungen, darunter 17 Buys, 1 Hold und 1 Sell. Die Aktien werden derzeit für 294.84 $ gehandelt und ihr durchschnittliches Kursziel von 339.65 $ deutet auf ein Aufwärtspotenzial von ~15 % in den kommenden Monaten hin. (Siehe LIN-Aktienprognose auf TipRanks)

Air Products and Chemicals, Inc. (APD)

Die nächste Aktie, die wir uns ansehen werden, ist Air Products and Chemicals, einer der Konkurrenten von Linde. APD ist ein weiterer wichtiger Anbieter von Industriegasen, insbesondere von flüchtigen Gasen wie Wasserstoff, in die das Unternehmen kürzlich im Bundesstaat New York eine halbe Milliarde Dollar investiert hat. Das Unternehmen ist auch als wichtiger Lieferant der Luftgase Stickstoff, Sauerstoff und Argon bekannt. APD ist seit über 80 Jahren im Geschäft, ist in mehr als 50 Ländern für über 170 Kunden tätig und erzielt einen Jahresumsatz von etwa 10 Milliarden US-Dollar.

Neben dem Luft- und Wasserstoffgeschäft ist APD auch als wichtiger Heliumlieferant bekannt. Das Unternehmen bietet Helium als reines Gas unter Normaldruck an und kann es auch in komprimierter oder sogar verflüssigter Form anbieten. APD verfügt über ein globales Netzwerk von Lager- und Umfülleinrichtungen, die es ihm ermöglichen, Heliumbestellungen weltweit mit einem Minimum an Verlusten zu erfüllen – ein wichtiges Verkaufsargument, wenn es um den Handel mit einer nicht erneuerbaren Substanz geht.

APD hat in den letzten zwei Jahren stetig steigende Umsätze gemeldet, und die Gewinne sind in dieser Zeit zwar nicht so stetig gewachsen, aber auch gestiegen. Im zuletzt berichteten Quartal, dem 3. Quartal 22, wies das Unternehmen einen Umsatz von 3.2 Milliarden US-Dollar aus, was einem Zuwachs von 23 % gegenüber dem Vorjahr entspricht. Der bereinigte Gewinn pro Aktie lag mit 2.62 $ um 11 % über dem Vorjahreswert. In Q3 waren sowohl die Top- als auch die Bottom-Line die höchsten der letzten zwei Jahre.

Dieses Unternehmen hat einen stark defensiven Charakter, da ein Großteil seines Geschäfts im Rahmen langfristiger Verträge abgewickelt wird, die die Zahlung für das Produkt und einen stetigen Gewinn unterm Strich sicherstellen. Dies ist ein wichtiger Punkt für den 5-Sterne-Analysten von Seaport Michael Harrison.

„Wir glauben, dass das Industriegasgeschäft ein beeindruckendes integriertes Wachstumspotenzial im Zusammenhang mit der Energiewende (einschließlich Wasserstoff- und Kohlenstoffabscheidung) hat, und stellen fest, dass APD ~ 2.3 Mrd. Linienwachstum, auch wenn sich die Industrieproduktion verlangsamt. Mehr als die Hälfte des Umsatzes erfolgt im Rahmen langfristiger Take-or-Pay-Verträge mit integrierten Pass-Throughs, die das Risiko variabler Kosten reduzieren, und wir erwarten, dass diese selbst im Falle einer Energierationierung in Europa bestehen bleiben, wobei nur Wasserstoff in EMEA zu beachten ist macht 23 % des gesamten APD-Umsatzes aus“, meinte Harrison.

Bei der Absteckung dieser Position stuft Harrison die APD-Aktie mit einem Kauf ein, mit einem Kursziel von 300 US-Dollar, das auf ein Aufwärtspotenzial von 19 % in einem Jahr hindeutet. (Um Harrisons Erfolgsbilanz zu sehen, Klicke hier)

Es liegen 11 aktuelle Analystenbewertungen für APD vor, darunter 7 Käufe und 4 Halten, um der Aktie ein moderates Kauf-Konsensrating zu geben. Die Aktien werden für 252.02 $ gehandelt und haben ein durchschnittliches Kursziel von 284.55 $, was auf einen potenziellen Gewinn von ~13 % hinweist. (Siehe APD-Aktienprognose auf TipRanks)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/2-top-gas-stocks-play-211128196.html