Für viele ist die Teilnahme an den Olympischen Spielen der Höhepunkt sportlicher Leistung, und um dorthin zu gelangen, sind Jahre des Schweißes, der Mühe und der Opfer erforderlich. Es ist jedoch ein Kinderspiel im Vergleich zu einem Gegenüber an der Börse. Das ist zumindest die Meinung von Ray Dalio, dem milliardenschweren Gründer des weltgrößten Hedgefonds Bridgewater Associates.

In einem kürzlich geführten Interview hat Dalio den Aktienmarkt mit Poker verglichen, wo „jemand jemandem Geld wegnehmen wird“. Nicht nur das, Portfolios ähneln auch Casinos, wo Sie einige gewinnen und einige verlieren.

Dalio hat beim Börsenspiel viel gewonnen, und obwohl er vielleicht nicht mehr Co-Chief Investment Officer der Firma ist, nachdem er seine Position im vergangenen Oktober niedergelegt hat, hat er einen Platz im Vorstand von Bridgewater behalten.

In der Zwischenzeit hat der Hedgefonds bei zwei Aktien gewürfelt, da er glaubt, dass die Chancen zu ihren Gunsten stehen. Das sehen offenbar auch die Analysten der Wall Street; Laut der TipRanks-Datenbank werden beide vom Analystenkonsens als Strong Buys eingestuft. Mal sehen, was sie gerade jetzt zu einer guten Ergänzung des Portfolios macht.

Planet Labs PBC (PL)

Die erste Aktie, die Bridgewater aufgeladen hat, ist Planet Labs, ein Unternehmen, dessen Ziel es ist, die Weltraumbildgebung zu revolutionieren. Das heißt, es wurde mit dem Ziel gegründet, globale Satellitenbilder und raumbezogene Lösungen bereitzustellen. Planet Labs entwickelt und verwaltet die größte Beobachtungsflotte von Bildsatelliten – mehr als 200 Satellitenkameras befinden sich im Orbit – und sammelt täglich Daten aus mehr als 3 Millionen Bildern. Das Unternehmen bietet verbesserte Analysen, Bilder und Software für Anwendungen in Landwirtschaft, Behörden, Sicherheit und vielen anderen Bereichen.

Planet Labs ist relativ neu an der Börse, da es Ende 2021 über die SPAC-Route an die Börse gegangen ist. In seinem letzten Quartalsbericht für das 3. Quartal 22 verzeichnete das Unternehmen einen Rekordumsatz von 49.7 Millionen US-Dollar, was einer Steigerung von 56.8 % gegenüber dem Vorjahr entspricht und die Forderung von Street um 2.51 Millionen US-Dollar übertrifft. Es gab auch einen Schlag auf die untere Zeile, mit adj. Der Gewinn je Aktie von -0.08 $ übertrumpft die Prognose von -0.11 $. Für das vierte Quartal erwartet das Unternehmen einen Umsatz zwischen 4 und 50 Millionen US-Dollar, was in der Mitte einer Steigerung von etwa 54 % gegenüber dem Vorjahr entspricht.

Bridgewater muss hier großes Potenzial sehen. Im vierten Quartal eröffnete der Hedgefonds mit dem Kauf von 4 Aktien eine neue Position in Planet Labs. Diese sind jetzt etwa 1,499,078 Millionen Dollar wert.

Wedbush-Analyst Daniel Ives ist ebenfalls ein Fan und glaubt, dass der zusätzliche Wert nicht nur Bilder liefert, sondern woanders liegt.

„Das Management möchte das Unternehmen so positionieren, dass es auch Daten bereitstellt und effektiv ein Back-End-Lieferant für Unternehmen ist, die Satellitenbilddaten benötigen“, erklärte der 5-Sterne-Analyst. „Mit diesem Geschäftsmodell können Unternehmen effektiv mit Planet zusammenarbeiten oder sogar als einzelne Einheit auf den Daten von Planet aufbauen, was eine massive Skalierungsmöglichkeit für den Namen schafft, da Planet die Daten besitzt. Mit Blick auf die Zukunft sehen wir eine großartige Gelegenheit für Planet, von diesem riesigen adressierbaren Markt zu profitieren, da sich der Bedarf an präziser Satellitenbildgebung beschleunigt.“

Zu diesem Zweck stuft Ives PL neben einem Kursziel von 8 $ als Outperform (d. h. Kaufen) ein, was darauf hindeutet, dass die Aktien im kommenden Jahr um ~71 % höher steigen werden. (Um Ives' Erfolgsbilanz zu sehen, Klicke hier)

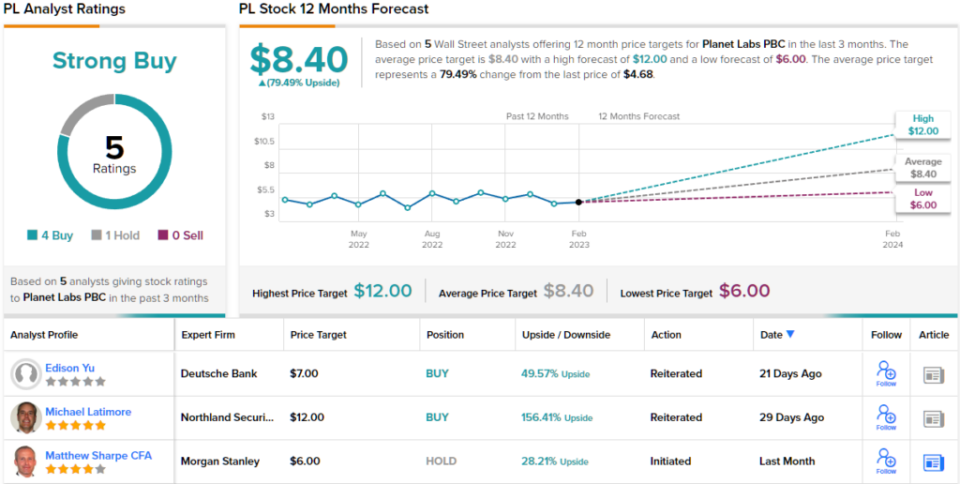

Was hat der Rest der Straße zu sagen? In den letzten drei Monaten wurden 4 Käufe und 1 Halten ausgegeben. Daher erhält PL ein Strong Buy-Konsensrating. Basierend auf dem durchschnittlichen Kursziel von 8.40 $ könnten die Aktien im nächsten Jahr um ~79 % steigen. (Sehen PL-Aktienprognose)

Schlumberger Limited (SLB)

Die nächste Aktie, die wir uns ansehen, ist Schlumberger, ein großer Anbieter von Ölfelddienstleistungen. Tatsächlich ist es das größte Offshore-Bohrunternehmen der Welt, das Ölfeldausrüstung und Dienstleistungen für die globale Öl- und Gasindustrie anbietet. Zu den Dienstleistungen von Schlumberger, die in über 120 Ländern vertreten sind, gehören Datenverarbeitung, Ölbohrlochtests, Standortbewertung, Bohr- und Hebearbeiten. Darüber hinaus bietet das Unternehmen Management- und Beratungsdienstleistungen an.

Schlumberger hat seine Finanzergebnisse für das 4. Quartal 22 im Januar veröffentlicht, und die Ergebnisse waren beeindruckend. Der Umsatz stieg im Jahresvergleich um 26.5 % auf 7.9 Milliarden US-Dollar und übertraf damit die Calls von Street um 110 Millionen US-Dollar. Adj. Der Gewinn je Aktie von 0.71 $ war um 76 % höher als im gleichen Zeitraum vor einem Jahr und schnitt auch besser ab als die von den Analysten erwarteten 0.68 $. Der Cashflow aus dem operativen Geschäft im vierten Quartal erreichte 4 Milliarden US-Dollar, während das Unternehmen rund 1.6 Millionen US-Dollar an freiem Cashflow erwirtschaftete.

Natürlich Energiewerte gehörten zu den wenigen, die von der letztjährigen Baisse profitierten, ebenso wie Schlumberger, das im Laufe des Jahres 78 % zulegte. Bridgewater denkt offensichtlich, dass es mehr Platz zum Laufen gibt. Im vierten Quartal kaufte der Hedgefonds 4 Aktien und erhöhte den Anteil um 272,080 %. Insgesamt hält der Fonds nun 74 SLB-Aktien, die derzeit mehr als 644,781 Millionen US-Dollar wert sind.

Ein optimistisches Bild zeichnet auch Barclays-Analyst David Anderson, der SLB als „Top Pick“ betrachtet.

„Mit einem weiteren beeindruckenden Quartal hat die SLB den Investoren erneut einen überzeugenden Investment Case präsentiert – nicht nur für die eigene Aktie, sondern für die gesamte Energiedienstleistungsbranche. 2022 war in jeder Hinsicht eines der besten Jahre der SLB seit zehn Jahren, aber da der Zyklus in eine neue Wachstumsphase eintritt, reicht die Sichtbarkeit von Wachstum und Margenausweitung jetzt über 2025 hinaus (möglicherweise weit darüber hinaus“, bemerkte Anderson.

„Zu diesem Zeitpunkt“, fügte der Analyst hinzu, „ist es schwierig, Fehler in der Geschichte oder den Aussichten zu finden, insbesondere angesichts der Tatsache, dass der Nahe Osten und Offshore-Zyklen zu den Stärken von SLB beitragen. Und da der einzige wirkliche Bärenfall für die SLB (abgesehen davon, dass sie in gutem Besitz ist) die Bewertung ist, bietet die erhöhte Sichtbarkeit der Dauer des Zyklus ein weiteres Aufwärtspotenzial für die Aktie.“

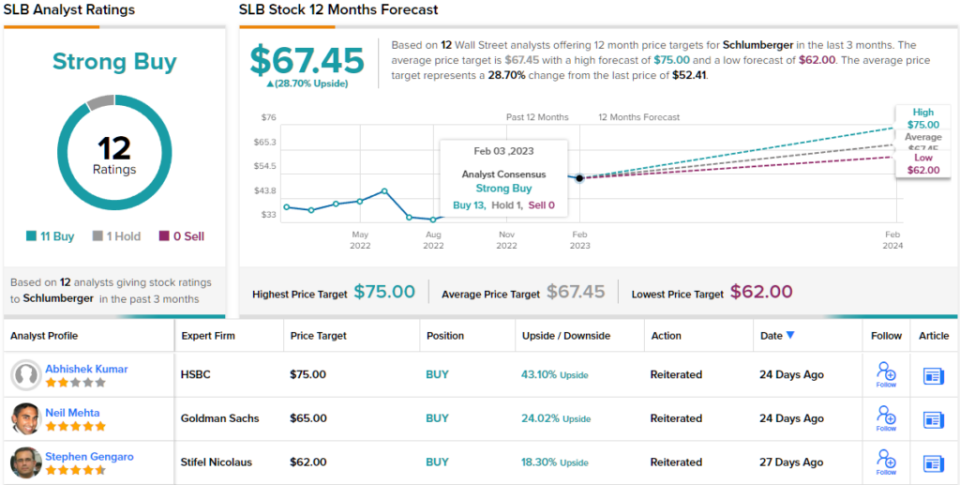

In Übereinstimmung mit dieser Einschätzung der Stärken von SLB stuft Anderson die Aktie als übergewichtet (dh kaufen) ein, mit einem Kursziel von 74 $, was eine 12-monatige Aufwärtsbewegung von ~41 % impliziert. (Um Andersons Erfolgsbilanz zu sehen, Klicke hier)

Die meisten auf der Straße stimmen zu; Abgesehen von einem Skeptiker sind alle 11 anderen jüngsten Analystenbewertungen positiv, was die Konsensansicht hier zu einem starken Kauf macht. Bei 67.45 $ impliziert das durchschnittliche Ziel, dass die Anleger in einem Jahr auf Renditen von ~29 % sitzen werden. Als Bonus zahlt das Unternehmen regelmäßige Dividenden, die derzeit 1.87 % betragen. (Sehen Schlumberger-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html