Paul Volcker steht wieder im Rampenlicht, nachdem der Vorsitzende der US-Notenbank, Jerome Powell, in den 1970er Jahren seine Zinserhöhungswelle zur Zähmung der Inflation anerkennend zitierte.

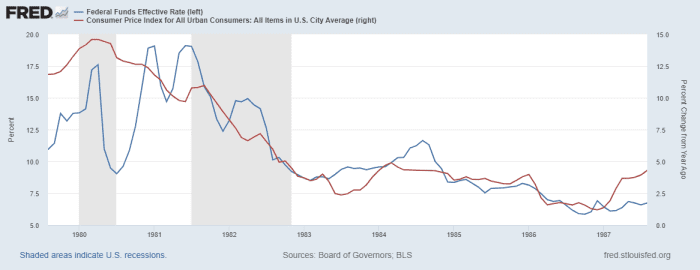

Aber weniger wird darüber gesprochen, dass Volcker auch die Zinsen gesenkt hat. David Rosenberg, der Gründer und Präsident von Rosenberg Research, weist darauf hin, dass die Änderung der Zinsrichtung von Volcker mit einer Inflation von 11.8 % begann.

Zugegeben, der Zinspfad war keine gerade Linie nach unten, aber das Diagramm zeigt, dass er bereit war, die Zinsen zu senken – oder im heutigen Sprachgebrauch umzuschwenken –, da die Inflation immer noch sehr hoch war.

„Tatsächlich fiel die Inflation während Volckers Amtszeit nur ganz am Ende – im April 2 – unter 1986 %. Zu diesem Zeitpunkt war der Tagesgeldsatz um 1,200 Basispunkte gefallen“, sagte Rosenberg.

Rosenberg brachte das Gespräch auf die gegenwärtige Situation zurück und sagte, die Fed könne bis Anfang nächsten Jahres Zinsen von bis zu 4 % erhalten und dann pausieren.

„Aber die Zinssätze sind von Natur aus zyklisch, und ich spüre nächstes Jahr um diese Zeit eine große Umkehrung“, sagte er. „Vor allem, da wir auf einem guten Weg sind, dass der YoY-Trend des Kern-PCE-Deflators, basierend auf den Verzögerungen des Dollars und der Rohstoffmärkte, bis zu diesem Zeitpunkt im nächsten Jahr auf und möglicherweise unter 3 % sinken wird. Und wie Volcker gezeigt hat, hat „dranbleiben“ eine Haltbarkeit – und Sie müssen nicht 2 % sehen, damit dieser Zinszyklus den Kurs umkehrt.

Die 2-Jahres-Rendite

TMUBMUSD02Y,

der besonders empfindlich auf die Erwartungen der Leitzinsen der Federal Reserve reagiert, ist in diesem Jahr um 2.76 Prozentpunkte gestiegen.

Quelle: https://www.marketwatch.com/story/paul-volcker-didnt-wait-for-inflation-to-get-back-to-2-before-pivoting-11662732704?siteid=yhoof2&yptr=yahoo