Der schlimmste Jahresverlust von Amazon.com Inc. löste am Freitag unter den Anlegern einen sanften Galopp in Richtung Ausstieg aus, aber die Analysten der Wall Street blieben stoisch und mahnten zu Geduld in Bezug auf den langfristigen Wert, den der E-Commerce-Riese bietet.

Aktien von Amazon

AMZN,

fiel um mehr als 4 % am frühen Freitag, einen Tag nachdem das Unternehmen ein Feiertagsquartal gemeldet hatte war der am wenigsten rentable seit 2014 und lieferte auch enttäuschende Leitlinien. Laut FactSet war der jährliche Nettoverlust von 2.7 Milliarden US-Dollar für 2022 der größte seit Beginn der Aufzeichnungen.

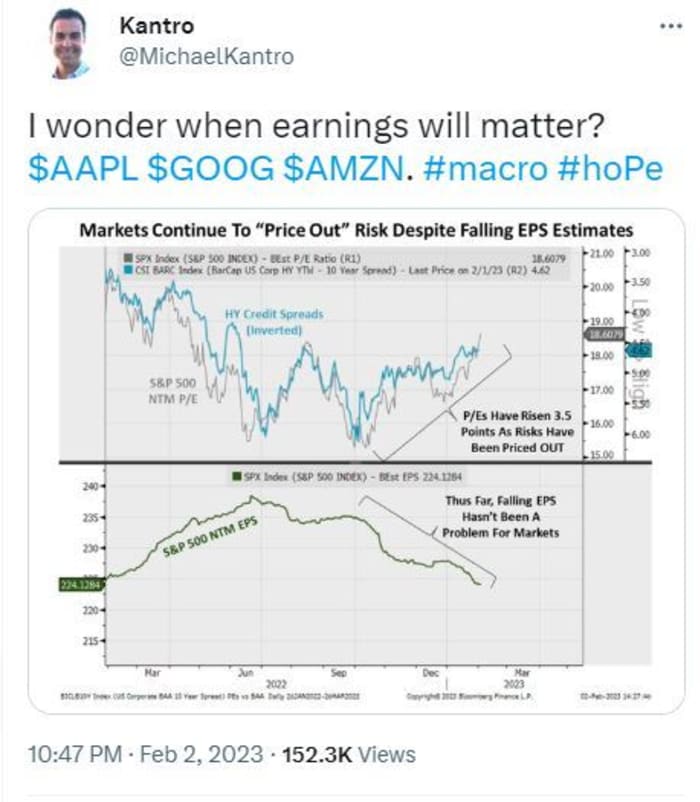

@MichaelKantro

Der Ton an der Wall Street schien größtenteils robust, da die Aktien von Amazon zusammen mit denen von Amazon ausverkauft wurden Google Elternalphabet

GOOGL,

und Apple

AAPL,

die auch relativ düstere Ergebnisse für das Urlaubsquartal meldeten.

„Es bleibt Unsicherheit, aber wir glauben, dass Geduld belohnt wird“, sagte ein Team von Analysten bei MoffettNathanson unter der Leitung von Michael Morton, der neben einem Kursziel von 117 US-Dollar ein Outperformance-Rating für Amazon beibehielt.

„Der adressierbare Public-Cloud-Markt hat sich als eine der größten Chancen in der gesamten Technologie mit Amazon als Branchenführer nicht verändert. Da Amazon größere und längerfristige Verträge mit Kunden für Preisnachlässe aushandelt, wird dies die Margen von [Amazon Web Services] kurzfristig unter Druck setzen, aber das Unternehmen langfristig belohnen“, sagte er.

Auch das Einzelhandelsgeschäft sei „unangreifbar und scheint die Rentabilität zu überbieten“, sagte Morton. Aber andere Segmente des Geschäfts, insbesondere die Werbung, sind wahrscheinlich so groß geworden, dass sie zyklisch werden und Makro-Schlagzeilen ausgesetzt sind.

Morton sagte auch, dass die Prognose von Amazon für das Betriebsergebnis für das erste Quartal einen Rückgang der Betriebsmargen um 200 Basispunkte zur Halbzeit impliziere, was „größer als historische Trends“ zu sein scheint.

Aber Morton stach hervor, weil er das Kursziel von Amazon nicht angehoben hatte. Die Analysten von Jefferies erhöhten ihre von 135 auf 125 USD und behielten ein Kaufrating für die Aktie bei. „Wir glauben, dass AWS-Kunden ihre Ausgaben eher pausieren als stornieren, was auf eine schnelle Wende hindeutet, sobald die Makrounsicherheit nachlässt“, sagte ein Team von Analysten unter der Leitung von Brent Thill.

Die Analysten von Oppenheimer hoben ihr Kursziel von 135 US-Dollar auf 130 US-Dollar an und sagten, dass sich die E-Commerce-Margen von Amazon im Quartal verbessert hätten und von dem bevorstehenden Stellenabbau des Unternehmens profitieren dürften. Amazon kündigte an Anfang Januar dass 18,000 Mitarbeiter weltweit gestrichen würden, was zu den im Dezember angekündigten 10,000 Entlassungen hinzukommt.

Lesen: Amazon hat 2022 zum ersten Mal seit der Dotcom-Pleite vor 20 Jahren Stellen abgebaut

Und bei SIG Susquehanna hob Shyam Patil das Ziel für Amazon-Aktien von 150 Dollar auf 140 Dollar an und machte für die enttäuschenden Prognosen im ersten Quartal „schwierige Makros“ verantwortlich.

„Obwohl kurzfristig wahrscheinlich unruhig bleiben wird, sehen wir Amazon weiterhin als langfristigen, säkularen Erzeuger, der durch sein starkes E-Commerce-, Cloud- und Werbegeschäft untermauert wird“, sagte Patil, der das Unternehmen positiv bewertet.

Analysten von Benchmark zogen einige weitere „Silberstreifen“ aus den Ergebnissen und hoben auch ihr Kursziel an. Sie hoben „kleinere Kommentare“ des Managements zu Margen, Betriebsausgaben und Investitionen hervor, die „je nach Umsatzvolumen zu einem positiven [freien Cashflow] Ergebnis für das Jahr führen könnten“. Das ist ein Ergebnisanalyst Daniel Kurnos sagte, er habe es vorher nicht für möglich gehalten.

„Obwohl wir heute eine gewisse Schwäche erwarten, wenn auch nicht das Clearing-Ereignis, auf das viele gehofft hatten, es sei denn, die Warnungen der anderen großen Technologieunternehmen belasten den Markt schrittweise, heben wir unser Kursziel auf 130 $ [von 125 $] an und etwas höher mehrfach, da wir glauben, dass sich das Wertversprechen schrittweise verbessert hat“, sagte er. Benchmark-Preise Amazon kaufen.

Und von Evercore kam die Einschätzung, dass Investoren abwarten und abwarten müssen, bis sich die Makroökonomie verbessert und Effizienzgewinne einsetzen. Ein Team unter der Leitung von Mark Mahaney sagte, dass alle vier Segmente des Unternehmens, nordamerikanischer Einzelhandel, internationaler Einzelhandel, AWS und Werbung verzeichneten ein „stark verlangsamtes Wachstum“, die ersten von ihnen gewannen noch Marktanteile.

„Amazon hat eindeutig viel zu tun, um die Kosten in einem sich verschlechternden Nachfrageumfeld zu verwalten“, sagte Mark Mahaney.

„Amazon hat eine klare Erfolgsbilanz bei der Arbeit durch Wirtschaftszyklen und hat seit [dem ersten Quartal des letzten Jahres] den Gürtel enger geschnallt, sodass Anleger sich darauf verlassen können, dass [das Unternehmen] das Endergebnis verteidigen wird“, sagte er und behauptete ein Outperform-Rating und die Verschiebung seines Aktienkursziels von 160 auf 150 US-Dollar.

Die Geduld der Anleger kann unterdessen ein ganz anderes Ballspiel sein.

Quelle: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- wert-mehr-11675441227?siteid=yhoof2&yptr=yahoo