Bis Freitag, Silicon Valley Bank wurde so ziemlich ein bekannter Name, selbst für viele, die noch nie davon gehört oder sich darum gekümmert hatten.

Die Silicon Valley Bank, die kalifornische Banktochter der SVB Financial Group (SIVB) , War schließen. Der Schritt kam vom kalifornischen Ministerium für Finanzschutz und Innovation, das die Federal Deposit Insurance Corporation (FDIC) als Konkursverwalter der Bank ernannte.

Dies war die Geschichte, die gegen Ende der Handelswoche die Schlagzeilen beherrschte und der Hauptauslöser für den Ausverkauf an den Märkten am Donnerstag und Freitag sowie für einen deutlichen Anstieg der Volatilität war. Die Silicon Valley Bank wurde von einer der 20 größten Banken des Landes nach Einlagen – mit einem Wert von knapp 175 Milliarden US-Dollar, von denen etwas mehr als 150 Milliarden US-Dollar unversichert waren – im Handumdrehen zur Konkursverwaltung. SIVB beendete das Geschäftsjahr 2022 mit etwas mehr als 200 US-Dollar Buchwert pro Aktie und startete letztes Jahr mit einer Marktkapitalisierung von etwa 40 Milliarden US-Dollar. Zum 31. Dezember verfügte die Bank über ein Gesamtvermögen von rund 209 Milliarden US-Dollar und über 175 Milliarden US-Dollar an Gesamteinlagen.

Dies ist der größte Bankenzusammenbruch des Landes seit der Großen Rezession.

Die Bank wurde nur das jüngste Opfer der aggressivsten Geldpolitik seit 40 Jahren. Nachdem die Federal Reserve im Jahr 2021 nicht gehandelt hatte, begab sie sich im März letzten Jahres auf ihre derzeitige Reise der Zinserhöhungen, die geglaubt hatte, die Inflation sei „vorübergehend“. Der Zinssatz der Fed Funds liegt jetzt bei 4.50 % bis 4.75 %, wobei ein zusätzlicher Anstieg um ein Viertel bis einen halben Prozentpunkt prognostiziert wird, wenn das Federal Open Market Committee am 21. und 22. März das nächste Mal zusammentritt. Ob die Implosion der Silicon Valley Bank das Kalkül der Fed beeinflusst dieser Moment bleibt unbekannt.

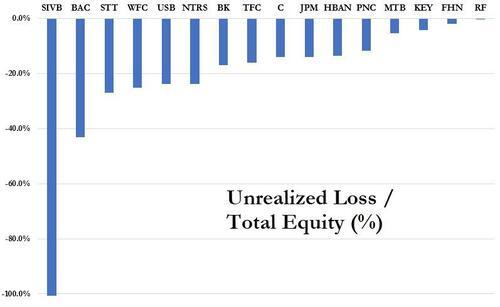

Die Explosion der Silicon Valley Bank hatte sicherlich große Auswirkungen auf den gesamten Markt, da sowohl Banken als auch Teile des Marktes mit hohem Beta, wie Biotech und Small Caps, hart getroffen wurden. Sowohl der Russell 2000 als auch der SPDR S&P Biotech Exchange Traded Fund (XBI) stehen kurz davor, ihre Tiefs vom letzten Juni zu testen. Das Hauptproblem von Silicon Valley bestand darin, dass es fast 60 Milliarden US-Dollar an durch Hypotheken besicherten Wertpapieren (Held-to-Maturity, HTM) in seinen Büchern hatte sowie etwa 10 Milliarden US-Dollar an Collateralized Mortgage Obligations (CMOs), die einen riesigen Teil seines Gesamtvermögens ausmachten.

Als die Zinssätze zu steigen begannen, begann die Bank, erhebliche nicht realisierte Verluste aus diesem Portfolio hinzunehmen. Als das Management diese Woche zu dem Schluss kam, dass die Zinssätze länger als bisher angenommen hoch bleiben würden, verkaufte das Unternehmen etwas mehr als 20 Milliarden US-Dollar seiner zum Verkauf stehenden Wertpapiere, die in Treasuries mit kürzerer Duration reinvestiert werden sollten. Dies führte zu einem Verlust von fast 2 Milliarden US-Dollar, den das Management durch eine große Kapitalerhöhung auszugleichen versuchte, um die Liquidität zu stärken. Als diese und andere Bemühungen scheiterten, hatte die FDIC keine andere Wahl, als die Bank am Freitag zu schließen, was die Märkte weiter erschütterte.

Die nicht realisierten Verluste des HTM-Anleihenportfolios der Silicon Valley Bank hatten das gesamte Eigenkapital in den Schatten gestellt. Andere Banken waren nicht so unvorsichtig wie die SVB. Ende 2022 hielten die Banken jedoch etwa 250 Milliarden US-Dollar an ähnlichen nicht realisierten Verlusten aus dieser Art von Anleihen. Bank of America (BAC) machten etwas mehr als 40 % dieser Exposition aus, wie aus einem Artikel dieser Woche hervorgeht Zero Hedge. Nun, ich glaube nicht, dass dies der Beginn der nächsten Finanzkrise ist (und ich bete, dass dies nicht der Fall ist).

Ich denke jedoch, dass die Angst vor einer Ansteckung noch eine Weile anhalten könnte, was einen weiteren Ausverkauf bei den Banken auslösen könnte. Und wenn sich dieses Thema durchsetzt, könnte ich leicht sehen, dass sich die Bank of America von dem Niveau von 30 $, auf dem sie derzeit gehandelt wird, deutlich nach unten bewegt. Daher kaufte ich am späten Freitag einen kleinen Betrag von Juli-Puts im Wert von 30 USD für 2 USD auf die Aktie. Bei Marktschluss am Freitag wurden sie für rund 2.20 $ gehandelt. Als sich die Ansteckungsängste erheblich ausbreiteten, konnte ich sehen, wie sich die Aktien auf die niedrigen 20 $ bewegten, was meinen Handel zu einem ordentlichen Gewinn machte. Sollten sich die Ansteckungsängste als unbegründet erweisen, sollte der Rest des Marktes eine ordentliche Rally erleben und ich werde gerne mit dem Verlust meiner kleinen „Versicherungspolice“ leben.

Quelle: https://realmoney.thestreet.com/investing/stocks/my-bank-trade-an-insurance-policy-on-bofa-i-hope-doesn-t-pay-off-16118056?puc=yahoo&cm_ven= Yahoo&yptr=yahoo