Angesichts der scheinbar endlosen Auswahl an Gegenwinden, die das Jahr 2022 plagen, verläuft dieses Jahr wie kein anderes in der letzten Zeit. Fragen Sie einfach die Anleger Moderne Mikrogeräte (AMD). Nachdem es sich die AMD-Aktie zur Gewohnheit gemacht hatte, den Markt stets zu übertreffen, war sie im Jahr 2022 auf dem Rückzug (minus 43 %), was ein höchst ungewöhnliches Ereignis war.

Doch laut Morgan Stanley Joseph MooreTrotz der makroökonomischen Unsicherheit ist es jetzt an der Zeit, dass Anleger nach dem Rückgang der Aktie die Gelegenheit nutzen.

„Während das Nachfragebild in allen Endmärkten angesichts der stagnierenden Wirtschaft uneinheitlich ist, sind wir der Meinung, dass die Aktie zu stark korrigiert hat – wir sehen Aktiengewinne und eine Verbesserung des Mixes, die es ihnen ermöglichen werden, im nächsten Jahr mehr als die meisten anderen mit einem zweistelligen Wachstum zu überstehen, und da die Aktie über 48 % gegenüber ihren Höchstständen im vierten Quartal 4 gefallen ist, sehen wir die Risiken als weitgehend eingepreist“, sagte Moore.

Das heißt nicht, dass es keine berechtigten Bedenken hinsichtlich des Wirtschaftsabschwungs und der Auswirkungen auf das Geschäft von AMD gibt – insbesondere auf der Verbraucherseite, die Moore als wahrscheinlichen Hauptverursacher der Aktienkursschwäche ansieht.

Und da PC-Prozessoren, Grafikkarten und Konsolen 55 % des Umsatzes ausmachen, erwartet der Analyst in den nächsten Quartalen eine „bedeutende Korrektur“ bei PCs. Trotz der Bedenken hinsichtlich der verbraucherorientierten Endmärkte ist Moore jedoch der Ansicht, dass AMD im Vergleich zu anderen großen Wettbewerbern nicht so exponiert ist.

Und als Kontrapunkt geht Moore davon aus, dass Rechenzentrums- und Xilinx-Produkte mittlerweile etwa 50 % des Bruttogewinns ausmachen und beide über ein „starkes Marktanteilsgewinnpotenzial“ in den nächsten zwei bis drei Jahren verfügen. Moore geht davon aus, dass dieser Wert auf etwa 2 bis 3 % steigen könnte. Auch wenn der Analyst hinsichtlich der allgemeinen Lage bei Halbleitern vorsichtig ist, dürfte AMDs „Stärke im Serverbereich“ es dem Unternehmen ermöglichen, weiterhin „solides Wachstum zu einer jetzt angemessenen Bewertung“ zu verzeichnen.

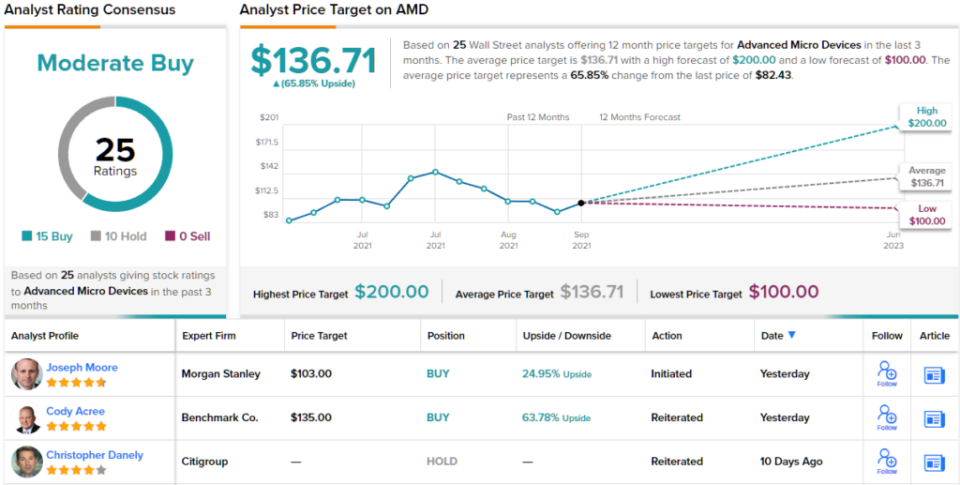

Zu diesem Zweck nahm Moore die Berichterstattung über AMD-Aktien mit einer Übergewichtung (d. h. Kaufen) und einem Kursziel von 103 USD wieder auf. Sollte dieser Wert erreicht werden, rechnen Anleger mit einem 12-Monats-Gewinn von 25 %. (Um Moores Erfolgsbilanz anzusehen, Klicke hier)

Unter Moores Kollegen sind die Bewertungen von AMD gemischt, obwohl die Bullen weiterhin das Sagen haben; Basierend auf 15 Käufen vs. 10 Halten erhält die Aktie eine Konsensbewertung „Moderater Kauf“. Das durchschnittliche Kursziel ist bullischer, als Moore zulässt; Bei 136.71 US-Dollar bedeutet dies ein einjähriges Aufwärtspotenzial von ~66 %. (Siehe AMD-Aktienprognose auf TipRanks)

Um gute Ideen für den Handel mit Technologieaktien zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/morgan-stanley-pounds-table-amd-205457091.html