Die Inflation hat das ganze Jahr über Schlagzeilen gemacht, und das zu Recht; es liegt auf einem 40-Jahres-Hoch, getrieben von starken Preissteigerungen bei Benzin- und Dieselkraftstoffen. Aber Öl und seine verschiedenen raffinierten Produkte sind in den letzten Wochen gesunken, und so – die Juli-Inflationszahlen waren nicht so schlimm wie befürchtet. Der Gesamtpreisanstieg im Jahresvergleich für den Monat betrug 8.5 %, immer noch schrecklich, aber weniger als die 8.7 %, die Ökonomen vorhergesagt hatten. Die Märkte erholen sich heutzutage als Reaktion darauf.

Ob diese Rallye langanhaltend oder kurzlebig sein wird, steht in den Sternen und hängt stark davon ab, wie sich die Wirtschaftsindikatoren im weiteren Jahresverlauf entwickeln, aber im Moment sind die Top-Investmentfirmen der Wall Street damit beschäftigt, Aktien auszuwählen, die auf Gewinne warten egal was. Folgen wir also einer dieser großen Banken, Morgan Stanley, und finden wir heraus, welche Aktien ihre Analysten wählen.

Erst in den letzten Tagen haben die Analysten dieses Unternehmens zwei Aktien angezapft, von denen sie für die kommenden Monate ein zweistelliges Aufwärtspotenzial in der Größenordnung von 40 % oder mehr erwarten. Verwenden TipRanks-Datenbank, haben wir die neuesten Details zu diesen Morgan Stanley-Entscheidungen hochgezogen. Lassen Sie uns herausfinden, was die Analysten zu sagen haben.

DraftKings (DKNG)

An erster Stelle steht DraftKings, ein führender Anbieter von Online-Fantasy-Sportligen und Sportwettenanbietern. Das Unternehmen steht an der Spitze der Online-Sport- und Wettaktivitäten und bietet seinen Nutzern eine Reihe von Produkten, darunter die besten Fantasy-Sportligen, umfassende Sportwetten, Online-Casino-Spiele und sogar einen Marktplatz für NFTs.

Angesichts der Popularität von Sport und Wetten sollte es nicht überraschen, dass DraftKings im letzten Quartal einen Umsatzanstieg verzeichnete. Der Umsatz für das 2. Quartal 22 wurde mit 466 Millionen US-Dollar gemeldet, was einem Anstieg von 57 % gegenüber dem Vorjahr entspricht. Dieses Ergebnis wurde durch die B2C-Aktivitäten des Unternehmens vorangetrieben, die im Jahresvergleich um 68 % auf 455 Millionen US-Dollar wuchsen.

Die soliden Einnahmen von DraftKings fanden Unterstützung durch die Drilldowns in Bezug auf die Benutzer. Eine Schlüsselkennzahl, monatliche Unique Payers (MUPs), verzeichnete ein Wachstum von 30 % im Jahresvergleich auf 1.5 Millionen. Eine verwandte Kennzahl, der ARPMUP oder der durchschnittliche Umsatz pro MUP, wuchs im Jahresvergleich ebenfalls um 30 % und erreichte 103 US-Dollar. Diese Gewinne zeigen den Erfolg sowohl bei der Kundengewinnung und -bindung als auch bei der Förderung der Kundenbindung.

Morgen Stanleys Ed Jung ist der Ansicht, dass DraftKings voll und ganz in der Lage ist, sein jüngstes Wachstum fortzusetzen, und schreibt: „Wir glauben weiterhin, dass DKNG seinen Plan umsetzt, die EBITDA-Verluste zu verringern und sich in Richtung Rentabilität zu bewegen, wenn mehr Staaten reifen und einen positiven Beitragsgewinn erzielen … Das Management erwähnte dies in der Aufforderung kontinuierliches Wachstum bei den Benutzern und keine wesentlichen Auswirkungen der makroökonomischen Bedingungen auf das Geschäft. Unserer Ansicht nach ist das Online-Glücksspiel weltweit ein nachweislich profitables Geschäft, und wir glauben, dass es in den USA so weit im Entstehen begriffen ist, dass die breiteren wirtschaftlichen Aussichten kurzfristig nur minimale Auswirkungen auf die Branche haben werden.“

„Wir denken auch, dass die stärkere Betonung des Unternehmens auf Kostenkontrolle eine willkommene Änderung des Tons ist, obwohl diese Änderung noch in den Anfängen steckt. Wir gehen davon aus, dass die Aussichten für die Legalisierung der CA (Abstimmung am 8. November) und ihre möglichen Auswirkungen auf die Kapitalanforderungen ein wichtiger Katalysator für die Aktie bleiben werden“, fügte der Analyst hinzu.

Zu diesem Zweck gibt Young hier eine Übergewichtung (d. h. Kaufen) und ein Kursziel von 30 $ ein, was die Chance auf eine Aufwärtsbewegung von ~47 % im kommenden Jahr anzeigt. (Um Youngs Erfolgsbilanz zu sehen, Klicke hier)

Insgesamt behält diese Aktie ein moderates Kauf-Konsensrating von der Straße, basierend auf 16 Analystenbewertungen, darunter 9 zum Kaufen und 7 zum Halten. Die Aktien kosten 20.40 $ und ihr durchschnittliches Kursziel von 23.07 $ deutet auf ein Aufwärtspotenzial von ~13 % in diesem Jahr hin. (Siehe Aktienprognose von DraftKings auf TipRanks)

Wächtergesundheit (GH)

Die zweite Aktie auf dem Radar von Morgan Stanley ist Guardant Health, ein Biotech-Unternehmen, das einen einzigartigen Ansatz für den Sektor verfolgt. Anstatt an neuen Therapeutika oder Medikamenten zu arbeiten, hat Guardant seine Forschungs- und Entwicklungsanstrengungen auf die Entwicklung neuer Bluttests und Labormethoden zur Verbesserung der Diagnose und Behandlung in der Präzisionsonkologie konzentriert. Kurz gesagt, das Unternehmen erkennt an, dass eine angemessene Behandlung eine frühzeitige und genaue Diagnose erfordert – und es arbeitet an Tests, die es Pharmaunternehmen ermöglichen werden, gezieltere Therapien zu entwickeln. Bis heute rühmt sich Guardant, dass mehr als 9,000 Ärzte mehr als 200,000 seiner Bluttests durchgeführt haben.

Guardant verfügt derzeit über ein Portfolio an Tests und Testkits für Patienten mit Krebs im Früh- und Spätstadium sowie für die Krebsvorsorge. Die beiden führenden Tests des Unternehmens sind der Guardant360 CDx, der erste von der FDA zugelassene vollständige Genomtest, der Ärzten über eine einfache Blutabnahme vollständige Genomergebnisse für alle soliden Krebsarten liefern kann; und der Guardant360 TissueNext, ein vereinfachter Biopsietest, der verwendet wird, wenn Gewebetests geeigneter sind als Blutentnahmen. Die Tests von Guardant haben eine breite Akzeptanz bei Medizinern, Anbietern und Kostenträgern gefunden und werden weitgehend von Medicare und privaten Kostenträgern abgedeckt, die zusammen eine potenzielle Patientenbasis von etwa 200 Millionen Menschen darstellen.

Guardant hat sich nicht auf seinen Lorbeeren ausgeruht und entwickelt neue Tests und neue Testverfahren. Das Unternehmen führt derzeit die klinische Studie ECLIPSE durch, eine Studie zum Shield-Bluttest zur Erkennung von Darmkrebs im Frühstadium. Das Unternehmen erwartet noch in diesem Jahr erste Datenauslesungen von ECLIPSE – und die Einreichung der PMA-Einreichung bei der FDA.

Medizinische Tests sind ein großes Geschäft, und der Umsatz von Guardant belief sich im zweiten Quartal auf 2 Millionen US-Dollar, was einer Steigerung von 109.1 % gegenüber dem Vorjahr entspricht. Das Unternehmen gab an, dass klinische und biopharmazeutische Volumina die Umsatzsteigerungen vorangetrieben haben; Die klinischen Tests stiegen um 19 % und der Biopharmaverbrauch um 40 % im Jahresvergleich. Guardant gab an, zum Ende des zweiten Quartals 65 1.2 Milliarden US-Dollar an Barmitteln und liquiden Mitteln zur Verfügung zu haben.

Covering dieser Aktie für Morgan Stanley, Analyst Tejas Savant kommt fest mit den Bullen nach unten und schreibt: „GH bleibt in der attraktiven Vertikalen der Flüssigbiopsie extrem gut positioniert, mit Platz für mehrere Wettbewerber in diesem Bereich angesichts der heutigen geringen Marktdurchdringung, unserer Ansicht nach. Während wir kurzfristig Belege für den klinischen Nutzen und die Akzeptanz sehen, die eine zusätzliche Kostenträgerdeckung für G360 vorantreiben werden, sehen wir, dass sich GH schnell zu einer Plattform entwickelt, die sowohl Gewebe- als auch Flüssigkeitsbiopsietests anbietet … Wir sehen die aktuellen Niveaus als einen äußerst opportunistischen Einstieg an Punkt für geduldige Anleger.“

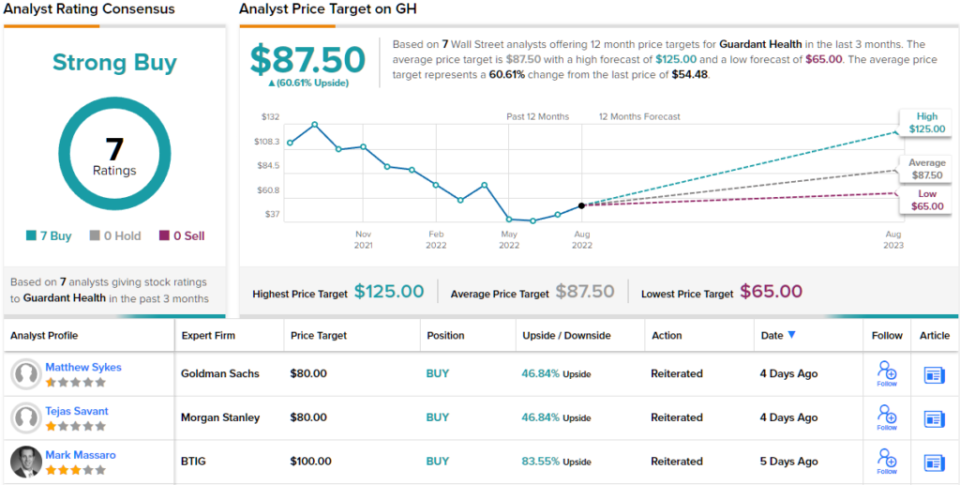

Im Einklang mit seiner optimistischen Haltung bewertet Savant GH mit „Kaufen“, und sein Kursziel von 80 $ impliziert Raum für ein Aufwärtspotenzial von ~47 % in den nächsten 12 Monaten. (Um die Erfolgsbilanz von Savant anzusehen, Klicke hier)

Die Meinung von The Street zu diesem testorientierten Biotech ist klar: Alle 7 der jüngsten Analystenbewertungen sind positiv und geben GH-Aktien ein einstimmiges Strong Buy-Konsensrating. Die Aktie wird für 54.48 $ gehandelt und ihr durchschnittliches Kursziel von 87.50 $ impliziert ein Aufwärtspotenzial von ~61 % in den nächsten 12 Monaten. (Siehe Guardant-Aktienprognose auf TipRanks)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html