Trotz des schwachen wirtschaftlichen Hintergrunds hat das Jahr 2022 immer noch für mehrere große Übernahmen gesorgt. Die Übernahme von Activision Blizzard durch Microsoft (68.7 Milliarden US-Dollar – voraussichtlicher Abschluss im nächsten Jahr), die Übernahme von VMWare durch Broadcom (~61 Milliarden US-Dollar – ebenfalls bis Ende nächsten Jahres) und die Übernahme von Cerner durch Oracle (28.3 Milliarden US-Dollar) sind allesamt bemerkenswerte Deals, die schnell abgeschlossen werden können Geist.

Für Unternehmen ist oft größer vorzuziehen; Kleinere Unternehmen können von Kosteneinsparungen profitieren, die größere Organisationen haben, während größere Unternehmen Zugang zu zusätzlichen Talenten erhalten, die es ihnen ermöglichen, innovative Ideen zu fördern und weiteres Wachstum zu ermöglichen. Es ist eine Win-Win-Situation, solange Käufer und Zielunternehmen zusammenpassen.

Welche Unternehmen könnten also mit Blick auf das Jahr 2023 die nächsten Übernahmeziele sein? Die Analysten der Wall Street haben zwei Namen ausfindig gemacht, die potenziell als nächste für Übernahmeaktionen in Frage kommen könnten. Wir haben die geöffnet TipRanks-Datenbank um sich ein umfassenderes Bild von den Aussichten dieser Unternehmen zu machen. Mal sehen, was diese Namen gerade jetzt zu brandaktuellen Übernahmekandidaten macht.

Viridian-Therapeutika (VRDN)

Wir beginnen mit Viridian Therapeutics, einem Biotech-Unternehmen, das Therapien für Patienten entwickelt, die an TED (Thyroid Eye Disease) leiden. Das Unternehmen hat drei Programme in verschiedenen Entwicklungsstadien, das am weitesten fortgeschrittene davon ist für VRDN-001, einen monoklonalen Anti-Insulin-ähnlichen Wachstumsfaktor-1-Rezeptor (IGF-1R)-Antikörper.

Mitte letzten Monats gab das Unternehmen positive klinische Top-Line-Daten aus den ersten beiden Kohorten der laufenden klinischen Phase-1/2-Studie zu VRDN-001 bekannt, die zeigten, dass die meisten Patienten signifikante Verbesserungen der Proptosis und des klinischen Aktivitäts-Scores sowie eine vollständige Auflösung aufwiesen von Diplopie nach nur zwei Infusionen von VRDN-001. Die Ausgangsdaten implizieren auch eine verlängerte Leistungsdauer. Ergebnisse der dritten Kohorte sollen Anfang Januar 2023 das Licht der Welt erblicken.

Das Unternehmen hat außerdem eine globale Phase-3-Studie (THRIVE) zu VRDN-001 initiiert, wobei der erste Patient voraussichtlich im Dezember aufgenommen wird und eine Datenauslesung bis Mitte 2024 erwartet wird.

Woher kommt also der Übernahme-Chat? Nun, es scheint in letzter Zeit großes Interesse an Horizon Therapeutics zu geben, einem Unternehmen, dessen führendes Produkt Tepezza bereits für Schilddrüsen-Augenerkrankungen (TED) zugelassen ist und auf dem besten Weg ist, im Jahr 2 einen Umsatz von rund 2022 Milliarden US-Dollar zu erzielen.

Während VRDN-001 wie Tepezza intravenös verabreicht wird, Analyst Oppenheimer Leland Gershell glaubt, dass das Medikament Potenzial für „eine schnellere klinische Verbesserung, kürzere Infusionen und einen beschleunigten Behandlungsverlauf“ gezeigt hat.

Gershell glaubt auch, dass das gezeigte Interesse an Horizon „die Attraktivität (und die Überzeugung der Branche) der Wachstumsaussichten des TED-Marktes signalisiert und VRDN einem potenziellen Takeout näher bringen könnte – sei es durch einen der Interessenten in Gesprächen mit HZNP (AMGN, SNY) oder ein anderes Unternehmen.“

Darüber hinaus, fügt der Analyst hinzu, werden VRDN-Aktien immer noch zu einem „kleinen Bruchteil der Bewertung von HZNP“ gehandelt.

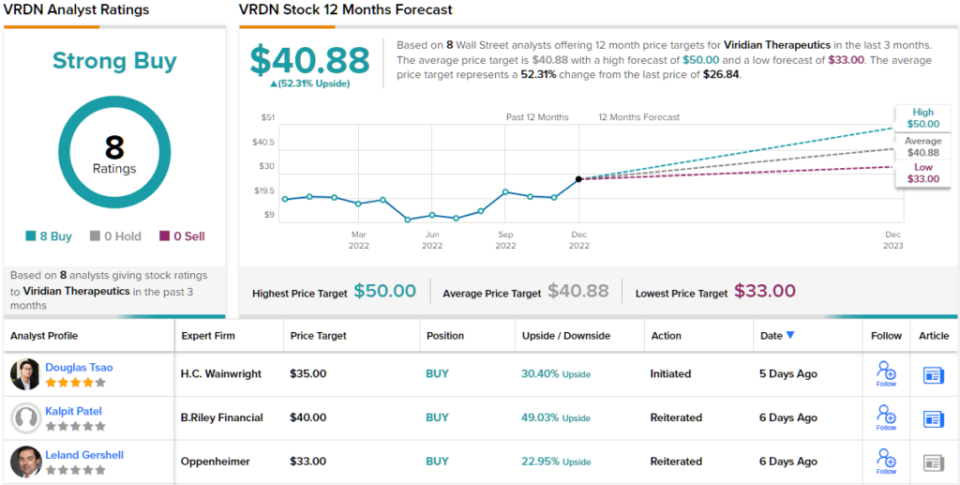

Alles in allem bewertet Gershell die VRDN-Aktien mit einer Outperformance (dh Kaufen), während sein Kursziel von 33 $ Raum für ein einjähriges Wachstum von 23 % lässt. (Um Gershells Erfolgsbilanz zu sehen, bitte hier klicken)

Viridian bekommt die volle Unterstützung der Street; Die Aktie hat nur Käufe erzielt – insgesamt 8, die alle zu einem Konsensrating mit starkem Kauf verschmelzen. Das durchschnittliche Ziel ist bullischer, als Gershell es zulässt; bei 40.88 $ deutet die Zahl darauf hin, dass die Aktien im kommenden Jahr um ca. 52 % höher steigen werden. (Siehe VRDN-Aktienprognose auf TipRanks)

Denison-Minen (DNN)

Der nächste M&A-Kandidat, den wir uns ansehen werden, ist Denison Mines, ein Uranexplorations- und -erschließungsunternehmen. Seine Interessen liegen hauptsächlich in der Region Athabasca Basin in der kanadischen Prärieprovinz im Norden von Saskatchewan.

Neben dem Besitz eines Minenwartungsunternehmens nach der Schließung und einer Beteiligung an der McClean Lake Uranium Mill, einer der größten Uranverarbeitungsanlagen der Welt, verfügt das Unternehmen auch über eine beträchtliche Sammlung von Liegenschaften, von denen sich die meisten noch im Besitz befinden frühe Stadien der Exploration.

Der größte Teil des Unternehmenswerts stammt jedoch hauptsächlich aus nur zwei Vermögenswerten. Eine davon sind die wenigen Millionen Pfund U3O8, die Denison für deutlich weniger Geld gekauft hat, als das, was Spot-Uran derzeit zu bieten hat. Das zweite ist das Projekt Wheeler River, das Denison aktiv entwickelt und bei dem es beabsichtigt, In-situ-Gewinnungstechniken („ISR“) anzuwenden, um sehr erschwingliches Uran zu extrahieren.

Das Uranprojekt Wheeler River, das größte unerschlossene Uranprojekt in der östlichen, hochentwickelten Region des Athabasca-Beckens im Norden von Saskatchewan, gehört Denison mit einer effektiven Beteiligung von 95 %. Es ist dieses Projekt, das Cantor Analyst Mike Kosak glauben, dass Denison ein attraktives Übernahmeangebot ist, obwohl dies nicht der einzige Grund ist, sich hinter das Unternehmen zu stellen.

„Angesichts des Tier-One-Status des Wheeler River-Projekts, seines Spitzenplatzes auf der Liste potenzieller Übernahmekandidaten im Uransektor und der Bilanz des Unternehmens, die bis zum Bau vollständig gedeckt ist, sollte Denison eine Kernbeteiligung für alle sein /alle institutionellen Investoren mit Fokus auf Uran, Energieallokation oder Umwelt-, Sozial- und Governance-Kriterien (ESG),“ erklärte Kozak. „Das Unternehmen bleibt unser bevorzugter Uranentwickler.“

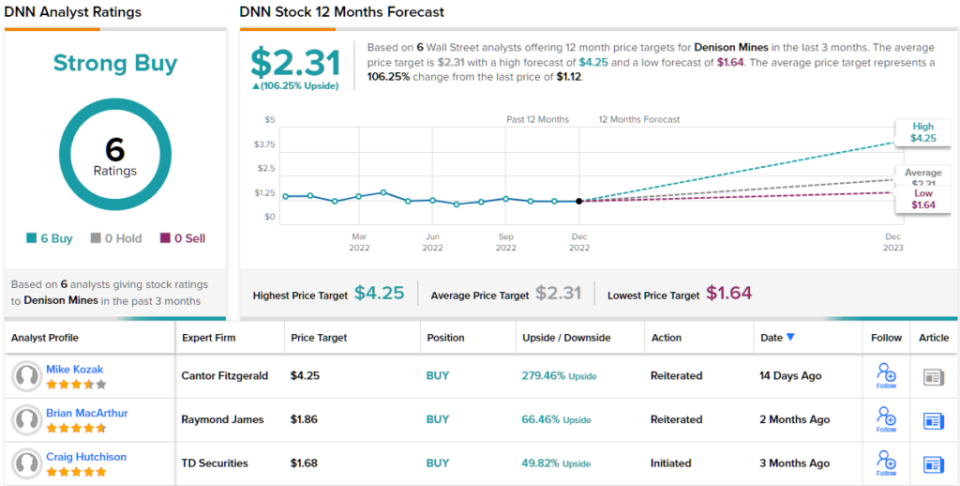

Kozak spielt bei seiner Empfehlung nicht herum; Zusammen mit einer Kaufempfehlung deutet sein Kursziel von 4.25 USD auf dem höchsten Straßenniveau darauf hin, dass die DNN-Aktien derzeit um 279 % unterbewertet sind. (Um Kozaks Erfolgsbilanz zu sehen, bitte hier klicken)

Einige Aktien machen einen durchweg positiven Eindruck auf die Analysten der Wall Street, und Denison ist einer davon. Diese Uranaktie hat ein einstimmiges Strong-Buy-Konsensrating, basierend auf 6 aktuellen positiven Bewertungen. Der Preis der Aktien liegt bei 1.12 $ und das durchschnittliche Kursziel von 2.31 $ gibt den Aktien ein Aufwärtspotenzial von ~106 % für die nächsten 12 Monate. (Siehe DNN-Aktienprognose auf TipRanks)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html