In etwas mehr als drei Wochen Nvidia (NVDA) wird voraussichtlich seine Ergebnisse für das erste Quartal 1 bekannt geben. Vielleicht in Vorbereitung auf dieses große Ereignis kündigte die Investmentbank Morgan Stanley an, dass sie die Berichterstattung über den Halbleiterriesen wieder aufnimmt – und äußerte vor der Veröffentlichung der Ergebnisse einige Gedanken zum Unternehmen.

„Nvidia“, schreibt der Analyst von Morgan Stanley Joseph Moore, „bleibt einer der besten Wachstumsnamen im Halbfinale [und] ist eine Kernbeteiligung.“ Aus diesem Grund, so der Analyst, bestehe der Ansatz von Morgan Stanley darin, „zumindest eine Marktgewichtung der Aktie beizubehalten und nach Stellen für eine Übergewichtung zu suchen“. Mit anderen Worten scheint Moore hier zu sagen, dass Morgan Stanley unter keinen Umständen in Betracht ziehen würde, Nvidia mit „Verkaufen“ zu bewerten.

Moore stellt fest, dass Nvidia „ein starkes, differenziertes Cloud-Geschäft (künstliche Intelligenz/maschinelles Lernen) und eine führende Position im Gaming-Bereich aufgebaut hat.“ Dennoch wirft das Gaming-Geschäft einige Bedenken auf.

Kurzfristig sehen die Gaming-Zahlen „solide“ aus, sagt Moore, und auch auf lange Sicht sieht der Analyst Nvidias „Aussichten und Marktpositionierung“ optimistisch. Er prognostiziert jedoch eine Verlangsamung der Gaming-Einnahmen, „die zu einem leicht herausfordernden Jahr 2023 führen dürfte“ – nur teilweise unterstützt durch Nvidias Stärke beim Verkauf von Serverchips an Rechenzentren.

Soviel zum Geschäft. Betrachten wir nun den Aktienkurs. Nvidia steigert sowohl den Umsatz als auch den Gewinn vorerst weiter, aber dennoch „wird das Gewinnwachstum wahrscheinlich teilweise durch eine mehrfache Komprimierung ausgeglichen“, insbesondere da die Inflation und die Zinssätze steigen und die Anleger weniger bereit sind, hohe Preise für die Gewinne weit in der Zukunft zu zahlen Zukunft. Dies könnte sich als Problem für die Nvidia-Aktie erweisen, die für „einen erheblichen Aufschlag gegenüber allem anderen“ verkauft wird.

Nach Moores Berechnung wird die Nvidia-Aktie für das 38-fache des Gewinns des laufenden Jahres und das 32-fache der Gewinnprognose für 2023 verkauft. (Bewertet auf der Grundlage der nachlaufenden Gewinne weist die Aktie ein sogar höheres KGV von 48 auf). Selbst die großzügigste Bemessung der Gewinne würde daher erfordern, dass Nvidia ein langfristiges Gewinnwachstum von 32 % erreicht und aufrechterhält, um ein PEG-Verhältnis von 1.0 aufrechtzuerhalten – und ein langfristiges Wachstum von 32 % könnte problematisch sein.

Das liegt zum Teil daran, dass diese Kennzahlen bereits so hoch sind, dass „die Aktie seit dem allgemeinen Ausverkauf im wachstumsstarken Technologiesektor, den wir zu Beginn des Jahres erlebten, seitwärts gehandelt hat“. Aber ein zweiter Grund dafür, dass Nvidia in letzter Zeit nicht übertreffen konnte, liegt darin, dass das Gaming-Geschäft in diesem Jahr voraussichtlich nachlassen wird.

Wenn die Pandemie abklingt, die Regierungsausgaben versiegen und die Amerikaner zur Arbeit ins Büro zurückkehren, wird weniger Zeit und weniger Geld für Spiele und Gaming-Hardware zur Verfügung stehen, was die Verkäufe der GPUs, die es schon immer gegeben hat, drücken wird Nvidias Stärke. Darüber hinaus beeinträchtigt die jüngste Schwäche der Kryptopreise die Nachfrage nach Nvidia-GPUs, die für das Kryptowährungs-Mining umfunktioniert wurden, und gefährdet „etwa 800 Millionen US-Dollar pro Quartal [an Verkäufen von Grafikchips] in der gesamten Branche“.

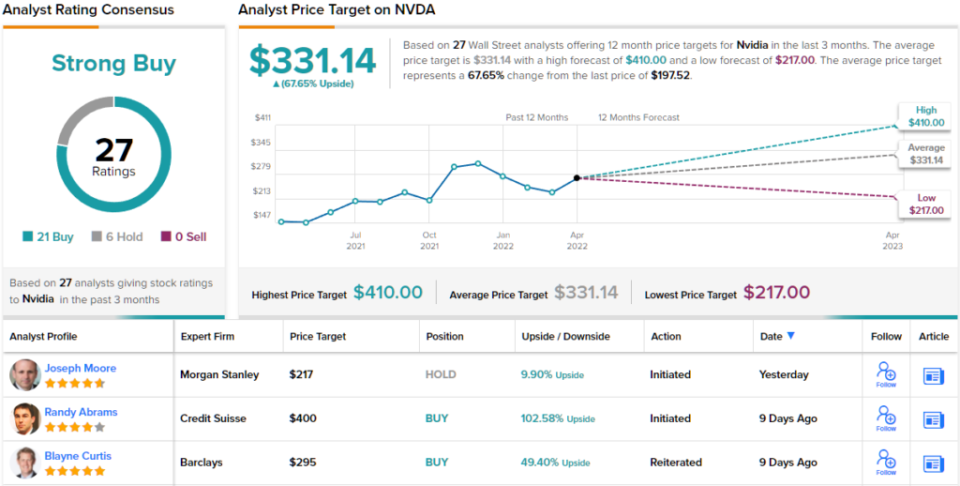

Angesichts dieser Bedenken bewertet Moore Nvidia vorerst mit der gleichen Gewichtung (d. h. Halten) und einem Kursziel von 217 US-Dollar. Nach eigenen Angaben des Analysten ist „gleichgewichtig“ jedoch ungefähr die niedrige Bewertung, die Morgan Stanley Nvidia jemals zu geben bereit ist. (Um Moores Erfolgsbilanz anzusehen, Klicke hier)

Der Rest der Straße ist optimistischer als Morgan Stanley. In den letzten drei Monaten wurden 21 Käufe und 6 Holds getätigt, was NVDA zu einem starken Kauf macht. Bei einem durchschnittlichen Kursziel von 331.14 US-Dollar beträgt das Aufwärtspotenzial etwa 68 %. (Siehe NVDA-Aktienprognose auf TipRanks)

Um gute Ideen für den Handel mit Technologieaktien zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html