Tippen Sie auf Notfallressourcen

Erreichen Sie die nationale Koordinationsstelle der Vereinigten Staaten für Katastrophenhilfe, Programm zur Verbesserung der Katastrophenhilfe und dem Amerikanisches rotes Kreuz, sowie Landes- und Kommunalverwaltungen für Nothilfe. Vielleicht finden Sie auch Hilfe in Ihrer Gemeinde.

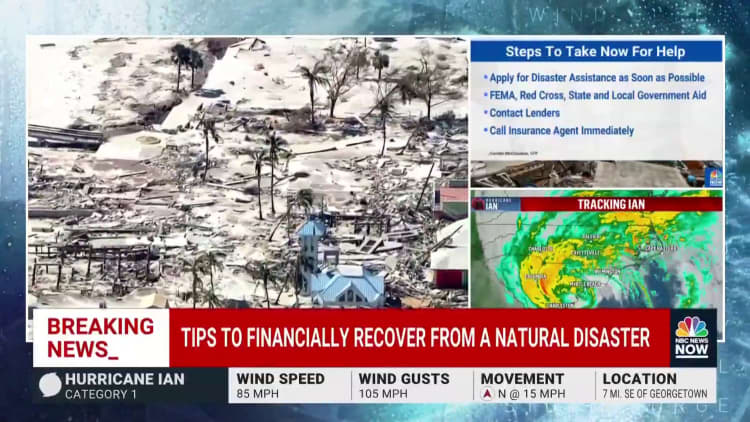

„Katastrophen bringen Menschen zusammen“, sagte McClanahan. „Menschen sind wirklich gut darin, Menschen zu helfen.

„Wenn Sie helfen können, tun Sie es“, fügte sie hinzu. „Vielleicht brauchst du eines Tages Hilfe.“

Wenden Sie sich an Hypotheken- und andere Kreditgeber, wenn Sie möglicherweise Probleme bei der Kreditzahlung haben.

Bereiten Sie sich auf Versicherungsansprüche vor

Wenn du gehst einen Versicherungsanspruch einreichen, inventarisieren Sie den Schaden, bevor Sie mit dem Aufräumen beginnen.

Führen Sie vorübergehende Reparaturen durch, um weitere Schäden zu vermeiden, aber warten Sie mit dauerhaften Reparaturen, bis Sie die Genehmigung für die Erstattung erhalten haben. Halten Sie die Namen aller Personen, mit denen Sie über Ihren Anspruch sprechen, schriftlich fest, einschließlich des Datums des Gesprächs und einer Zusammenfassung dessen, was gesagt wurde. Und alle Quittungen aufbewahren.

Verstehen Sie Ihre Hochwasservorteile

Überschwemmungen, auch durch Sturmfluten, werden von den meisten Standardversicherungen nicht abgedeckt. Die Abdeckung für Überschwemmungen erfordert eine separate Police, entweder von der auf Bundesebene Nationales Hochwasserversicherungsprogramm oder eine private Versicherung. Es gibt eine Wartezeit von 30 Tagen, bevor der Hochwasserschutz wirksam wird.

Die Überschwemmungsversicherung für Autos ist eine Option im Rahmen des Vollkasko-Teils einer Police.

Kennen Sie Ihren Selbstbehalt

Viele Immobilienbesitzer in Florida werden mit einem konfrontiert „Hurrikan-Selbstbehalt,“, die sich von der Standardversicherungsselbstbeteiligung unterscheidet. Es ist in der Regel ein Prozentsatz des Immobilienwerts.

„Wenn Sie ein Haus im Wert von 300,000 US-Dollar haben, könnten Sie einen Hurrikan-Selbstbehalt von 15,000 US-Dollar haben, bevor die Versicherung zu zahlen beginnt“, sagte Bob Rusbuldt, CEO von Independent Insurance Agents and Brokers of America.

Nach Hurrikan Ian, prognostiziert Rusbuldt, wird es für Verbraucher schwierig, Sachversicherungen zu finden.

Viele werden jetzt mit noch höheren Prämien und Selbstbehalten konfrontiert und müssen möglicherweise eine neue Versicherungsgesellschaft finden, wenn ihre sich zurückzieht. Viele Immobilienbesitzer in Florida haben bereits eine Versicherung abgeschlossen Bürger, Floridas staatlich geführter Versicherer der letzten Instanz.

Quelle: https://www.cnbc.com/2022/10/03/how-to-protect-your-finances-from-natural-disasters-like-hurricane-ian.html