Sollten sich Anleger auf einen Winter voller anhaltendem Gegenwind einstellen? Die Inflation bleibt hoch, steigende Zinsen belasten das Kapital und verteuern Verbraucherkredite, und sowohl die COVID-Sperren in China als auch der russische Krieg in der Ukraine beeinträchtigen weiterhin die globalen Lieferketten.

Aber auch wenn die Märkte mit ernsthaftem Gegenwind konfrontiert sind, wird nicht jede Aktie mit einem Rückgang reagieren. Laut den Analysten des Wall-Street-Giganten Deutsche Bank dürften zwei interessante Aktien in Zukunft deutlich zulegen.

Mit Bezug auf die TipRanks-Datenbank, stellen wir fest, dass beide mit „Kaufen“ bewertet sind und beide in den letzten Monaten schwere Verluste erlitten haben und deutlich hinter den breiteren Märkten zurückgeblieben sind. Trotzdem glauben die Analysten der Deutschen Bank, dass diese Aktien im Jahr 2023 in der Größenordnung von 40 % oder mehr zulegen können. Hier sind die Details.

BlackSky-Technologie (BKSY)

Wir beginnen mit einem Microcap-Satelliten-Aufklärungsunternehmen, BlackSky. Dieses Unternehmen besitzt und betreibt ein führendes Netzwerk von Kleinsatelliten im erdnahen Orbit und kann Bilder kostengünstig und effizient erfassen, wo und wann immer seine Kunden es wünschen. Zu den Dienstleistungen von BlackSky gehört die Datenverarbeitung auf seiner Softwareplattform Spectra AI, die Daten von Sensoren von Drittanbietern für wichtige Erkenntnisse und Analysen integrieren kann. Zum Kundenstamm des Unternehmens gehören US-amerikanische und internationale Regierungsbehörden sowie globale Handelsunternehmen und Organisationen.

BlackSky kontrolliert eine beträchtliche Konstellation kleiner Satelliten, und das Unternehmen kann seinen Kunden zahlreiche Vorteile bieten. Dazu gehören eine durchschnittliche Produktlieferung von 90 Minuten, 60 Minuten durchschnittliche Satelliten-Wiederholungen und bis zu 15 Satelliten-Wiederholungen pro Standort und Tag. Darüber hinaus kann BlackSky direkte Satelliten-Downlinks zu boden- und seegestützten Operationen bereitstellen.

All dies ergibt ein solides Geschäft in einer einzigartigen Nische. BlackSky nutzte dies zu einer beeindruckenden Umsatzsteigerung von 113 % gegenüber dem Vorjahr im dritten Quartal 3 auf insgesamt 22 Millionen US-Dollar. Dieser Zuwachs wurde durch solide Zuwächse bei Bilddaten- und Softwareanalysediensten angetrieben, die ihren Anteil am Gesamtumsatz auf 16.9 % erhöhten. Während BlackSky, wie viele hochmoderne Technologieunternehmen, mit einem Nettoverlust arbeitet, übertrifft der Gewinn pro Aktie von -89 $ die Prognose von -0.12 $ von Street.

Obwohl BlackSky in diesem Jahr einige beeindruckende Wachstumszahlen aufwies, darunter ein Großauftrag mit dem National Reconnaissance Office (NRO) der US-Regierung, waren verlustbringende Unternehmen im Jahr 2022 in Ungnade gefallen, und die Aktien des Unternehmens sind stark gefallen. Seit Jahresbeginn ist BKSY um 62 % gesunken.

Berichterstattung über BlackSky für die Deutsche Bank, Analyst Edison Yu stellt fest, dass das Unternehmen in letzter Zeit seine Schwierigkeiten hatte – aber auch, dass es viel Schwung aufgebaut hat, um das nächste Jahr zu überstehen.

„BlackSky war operativ inkonsistent, konzentriert sich jedoch stark darauf, seine Flaggschiff-KI-Software Spectra zu nutzen, um wertvolle umsetzbare Erkenntnisse zu gewinnen, und wird von lukrativen Regierungs-/Verteidigungsverträgen unterstützt, von denen wir glauben, dass sie es angesichts der derzeit niedrigen Bewertung letztendlich zu einem attraktiven strategischen Ziel machen … BlackSky profitiert von einer höheren Kundenaktivität im Zusammenhang mit dem Russland-Ukraine-Konflikt und auch anderen Verträgen, die stärker werden … BlackSky baut seine Vertriebsmannschaft und sein Partnernetzwerk aus, was mehr Kunden an Bord bringen sollte“, meinte Yu.

In Anbetracht des Potenzials von BlackSky für die Zukunft bewertet Yu die Aktie mit „Kaufen“ und einem Kursziel von 3 USD, um sein Vertrauen in einen einjährigen Gewinn von 75 % zum Ausdruck zu bringen. (Um Yus Erfolgsbilanz zu sehen, Klicke hier)

Wenn wir uns nun dem Rest der Straße zuwenden, gefällt auch anderen Analysten, was sie sehen. 4 Käufe und kein Halten oder Verkaufen summieren sich zu einer Konsensbewertung „Strong Buy“. Die Aktien werden für 1.71 $ gehandelt und ihr durchschnittliches Kursziel von 4.25 $ deutet auf ein potenzielles Aufwärtspotenzial von ~148 % für die nächsten 12 Monate hin. (Siehe BSKY-Aktienprognose auf TipRanks)

Kohärente Gesellschaft (COHR)

Die zweite Aktie, die wir uns ansehen werden, Coherent, hat einen neuen Ticker, aber eine lange Geschichte. Bis Juli dieses Jahres war das Unternehmen unter dem Namen II-VI bekannt und hatte eine wichtige Position in der Silizium-Halbleiterchip-Industrie inne. Es lebt immer noch in dieser Nische und entwickelt und fertigt Präzisionsgeräte für technische Materialien und optoelektronische Komponentensysteme. Aber am 1. Juli dieses Jahres schloss das Unternehmen die Übernahme von Coherent, Inc. ab, und ab dem 8. September nahm das fusionierte Unternehmen den Namen Coherent an und begann, den COHR-Ticker an der NASDAQ zu verwenden. Auch wenn das Unternehmen ein neues Branding, einen neuen Namen und einen neuen Ticker angenommen hat, wird es weiterhin die II-VI-Aktienhistorie in Kontinuität mit COHR verwenden.

Auf der geschäftlichen Seite hat das neue Unternehmen die Lasertechnologie von Coherent, Inc. zu seiner eigenen Hightech-Präzisionsbearbeitung und Optoelektronik hinzugefügt. Insgesamt soll der Zusammenschluss einen Mehrwert für Unternehmenskunden im Chipbereich bringen.

Im letzten Quartal, Q1 des Geschäftsjahres 2023, verzeichnete Coherent einen großen sequenziellen Umsatzsprung von 887 Millionen US-Dollar im 4. Quartal 22 auf 1.34 Milliarden US-Dollar im laufenden Zeitraum. Dies war ein q/q-Gewinn von 51 %; im Jahresvergleich betrug der Umsatzzuwachs 68 %. Der starke Umsatzzuwachs wurde durch ein organisches Umsatzwachstum von 20 % im Jahresvergleich unterstützt. Mit Blick auf die Zukunft kann sich Coherent auf einen Rekordauftragsbestand von 3.05 Milliarden US-Dollar verlassen, 119 % mehr als im Vorjahresquartal.

Wie viele andere hat die Aktie im Jahr 2022 stark gelitten; COHR-Aktien sind seit Jahreswechsel um mehr als 49 % gefallen.

Allerdings unter Hinweis auf den Aktienkursrückgang und die Probleme, die die Anleger der Deutschen Bank beunruhigen Sidney Ho nimmt eine optimistische Haltung ein.

„COHR-Aktien haben seit Jahresbeginn hinter dem breiteren Markt zurückgeblieben, da befürchtet wird, dass sich das Wachstum seines organischen Geschäfts verlangsamen wird und das neu erworbene Legacy-Geschäft von Coherent zu stark von BIP-getriebenen Märkten abhängig ist, während die Verschuldung nach der Transaktion ebenfalls zu stark ist zu hoch. Aufgrund des Ausblicks des Unternehmens und aufgrund unserer jüngsten Arbeiten glauben wir jedoch, dass die Bedenken der Anleger zu pessimistisch sind“, erklärte Ho.

„Wir glauben auch, dass einige der Wachstumstreiber in den Bereichen Kommunikation, Siliziumkarbid (SiC), Sensorik, Semicap und Display von den Anlegern unterschätzt werden, was die mit dem Rest des Geschäfts verbundenen Risiken wahrscheinlich mehr als ausgleichen wird“, fügte der Analyst hinzu.

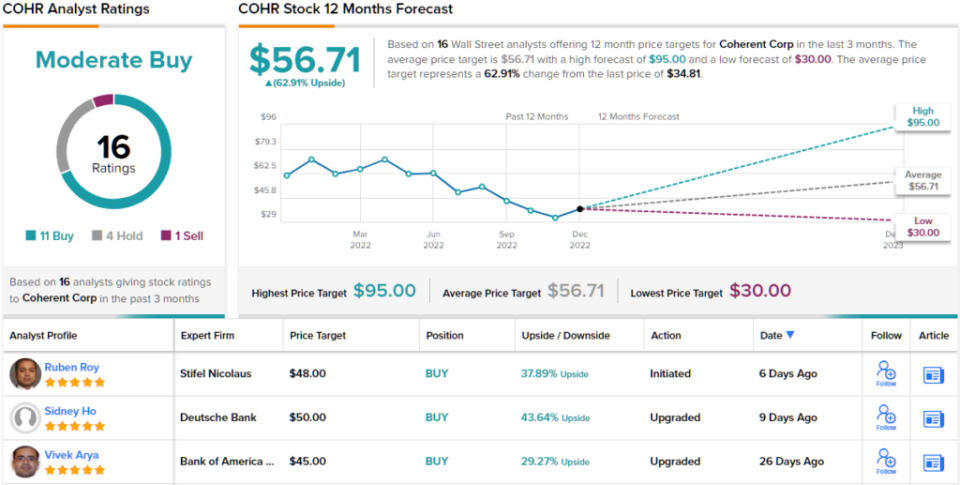

In Anbetracht der Diskrepanz zwischen der Aktienperformance des Unternehmens und seinem starken Potenzial stuft Ho COHR für die Zukunft als Kauf ein und setzt ein Kursziel von 50 $, was ein einjähriges Aufwärtspotenzial von ~44 % impliziert. (Um Hos Erfolgsbilanz zu sehen, Klicke hier)

Insgesamt hat dieses chipbezogene Technologieunternehmen 16 aktuelle Bewertungen von den Analysten von The Street erhalten, darunter 11 „Kaufen“, 4 „Halten“ und 1 „Verkaufen“, für ein moderates Kauf-Konsensrating. Das durchschnittliche Kursziel liegt bei 56.71 $, was eine Aufwärtsbewegung von 63 % gegenüber dem aktuellen Aktienkurs von 34.81 $ bedeutet. (Siehe COHR-Aktienprognose auf TipRanks)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/down-more-40-deutsche-bank-001546708.html