Cathie Holz machte sich einen Namen, indem sie wachstumsorientierte und innovative Aktien mit ihrem Ark Innovation ETF (ARKK) unterstützte, der Anlegern vor und während der Covid-Ära enorme Renditen lieferte. Das änderte sich jedoch, als sich die Marktstimmung änderte und in den letzten zwei Jahren der Ruf des einst gepriesenen Investors einen Schlag erlitt, als der ARKK-Fonds enorme Verluste verzeichnete.

Aber bisher erweist sich 2023 als Wendegeschichte. ARKK ist seit dem Jahreswechsel um fast 20 % gestiegen.

In der Zwischenzeit hat Wood die Aktien aufgestockt, die sie als bahnbrechend ansieht. Vor diesem Hintergrund haben wir uns entschieden, zwei Aktien aufzuspüren, die sie in letzter Zeit gekauft hat. Mit Hilfe der TipRanks-Datenbank können wir auch die allgemeine Street-Stimmung gegenüber diesen Namen einschätzen. Hier sind die Details.

Ginkgo Bioworks Holdings (DNA)

Innovation, sagen Sie? Nun, Ginkgo Bioworks ist ein guter Ausgangspunkt. Die synthetische Biologieplattform des Unternehmens, die sich selbst als „Organism Company“ bezeichnet und DNA mit Computercode vergleicht, wurde entwickelt, um die Programmierung von Zellen so einfach wie die Programmierung von Computern zu ermöglichen. Ziel ist es, dass die Zellprogrammierungsplattform des Unternehmens das Wachstum der Biotechnologie in einer Vielzahl unterschiedlicher Märkte fördert, von Pharmazeutika über Lebensmittel bis hin zu Technologie und Kosmetik.

Synthetische Biologie ist ein schnell wachsendes, aufstrebendes Segment mit unzähligen Anwendungsfällen. Zwischen 2030 und 2040 rechnet das Unternehmen mit biotechnologisch hergestellten Produkten, die in verschiedenen Endmärkten eingesetzt werden, mit direkten wirtschaftlichen Auswirkungen von insgesamt ~4 Billionen US-Dollar pro Jahr.

Im Moment sind die Zahlen jedoch bescheidener. In seinem letzten Quartalsbericht – für das 3. Quartal 22 – erwirtschaftete das Unternehmen einen Umsatz von 66.4 Millionen US-Dollar, was einem Rückgang von 14.4 % gegenüber dem Vorjahr entspricht, übertraf jedoch die Prognose der Wall Street um 5.97 Millionen US-Dollar. Unter dem Strich war weniger Glück, denn der Gewinn je Aktie von -0.41 $ blieb hinter der Konsensschätzung von -0.20 $ zurück. Das Unternehmen hob seine Gesamtumsatzprognose für das Jahr von 425 bis 440 Millionen US-Dollar auf 460 bis 480 Millionen US-Dollar an (Konsens hatte 435.31 Millionen US-Dollar), eine Zahl, die Ginkgo erwartet, als es kürzlich eine vorläufige Umsatzaktualisierung für 2022 vorlegte.

Nach dem Lehrbuch für innovative Aktien im Jahr 2022 verlor Ginkgo im vergangenen Jahr 80 % seines Wertes. Wood hat jedoch das Scheckbuch herausgeholt; In den letzten 3 Monaten kaufte sie 10,775,507 Aktien, wodurch sich der Gesamtbestand von ARKK auf 92,599,090 Aktien erhöhte. Diese sind derzeit über 162 Millionen Dollar wert.

Berenberg-Analyst Gaurav Goparaju spiegelt das Vertrauen von Wood in Ginkgo wider und glaubt, dass der Markt „seine horizontale Plattformausführung übersieht“.

„Ginkgo verfügt seit Q130 über 85 kumulative Programme und 322 aktive Programme in verschiedenen Endmärkten“, erklärte der Analyst. „Ginkgo nutzt sowohl die anorganische als auch die organische Plattformentwicklung, um sowohl seine horizontalen Fähigkeiten zu erweitern als auch sein vertikales F&E-Know-how zu verbessern. Während andere Akteure der synthetischen Biologie vertikal integriert sind, glauben wir, dass die horizontale Plattform von Ginkgo so positioniert ist, dass sie die erste ist, die den Raum effektiv in großem Maßstab industrialisiert und Effizienzen aus Skaleneffekten realisiert.“

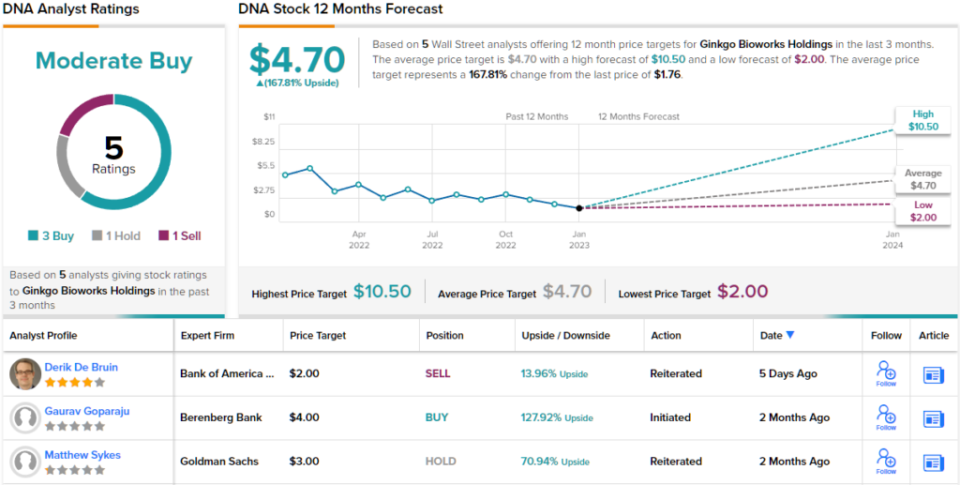

Goparaju untermauert diese Kommentare mit einer Kaufempfehlung und einem Kursziel von 4 US-Dollar und geht davon aus, dass die Aktien im kommenden Jahr eine Rendite von stattlichen 128 % erzielen werden. (Um Goparajus Erfolgsbilanz zu sehen, Klicke hier)

Diese Zahl ist keine Anomalie; Das durchschnittliche Ziel von The Street liegt bei 4.70 $, was Raum für Einjahresgewinne von ~168 % schafft. Mit einer Aufschlüsselung der Ratings von jeweils 3 Käufen und 1 Halten und Verkaufen stuft der Analystenkonsens die Aktie als moderaten Kauf ein. (Sehen DNA-Aktienprognose)

Teladoc Health, Inc. (TDOC)

Wood ist auf Disruption spezialisiert und die nächste Aktie, die wir uns ansehen werden, bietet genau das. Teladoc ist ein Pionier der Telegesundheitsbranche, der medizinische Versorgung aus der Ferne verfügbar macht, und zielt auf eine neue Möglichkeit für Menschen ab, Zugang zur Gesundheitsversorgung zu erhalten. Auf diese Weise können Benutzer den langwierigen Prozess von Wartezimmern, teuren Gebühren und Terminverwechslungen vermeiden, mit dem Vorteil von On-Demand-Videoanrufen mit Ärzten.

Ein solches Wertversprechen war maßgeschneidert für die Covid-Ära und die Aktie war während der Pandemie ein großer Gewinner. Während befürchtet wurde, dass die Lösungen in einer Welt nach der Pandemie ihren Glanz verlieren werden, bieten die neuesten Ergebnisse des 3. Quartals 22 ein Gegenargument.

Die Einnahmen stiegen im Jahresvergleich um 17.2 % auf 611 Millionen US-Dollar und übertrafen den Call von Street leicht um 2.41 Millionen US-Dollar. Die Wiedereröffnung scheint die Besuche nicht gedämpft zu haben, die im dritten Quartal um 14 % auf 4.5 Millionen gestiegen sind. Und in den ersten neun Monaten des Jahres erreichten die Gesamtbesuche 3 Millionen, weit mehr als die 14 Millionen im gleichen Zeitraum im Jahr 7.6, dem Jahr, in dem die Nachfrage nach Telemedizindiensten zuletzt stark anstieg.

Unter dem Strich übertraf ein EPS von -0.45 $ die von den Analysten erwarteten -0.57 $. Die mangelnde Rentabilität war jedoch 2022 ein großes No-Go für Investoren, und die Aktie geriet um 74 % ins Rutschen. Das Unternehmen hat jedoch Schritte unternommen, um dieses Problem anzugehen, und kürzlich einen Umstrukturierungsplan angekündigt, wonach das Unternehmen Personal abbauen und Büroflächen reduzieren wird, um die Betriebskosten zu senken und Rentabilität zu erreichen.

In der Zwischenzeit hat Wood geladen. Sie kaufte in den letzten 279,131 Monaten 3 Aktien, wodurch sich der Gesamtbestand von ARKK auf 11,329,465 Aktien beläuft. Zum aktuellen Preis sind diese mehr als 304 Millionen Dollar wert.

RBC-Analyst Sean Dodge geht auf die jüngsten Entwicklungen ein und weist auf die potenziellen Auswirkungen der Umstrukturierungspläne auf die Stimmung hin. Er schreibt: „Obwohl wir immer noch glauben, dass Investoren TDOC als eine Wachstumsgeschichte ansehen, schätzen wir die Bemühungen, dieses Wachstum mit Margensteigerungen in Einklang zu bringen, und erwarten, dass Investoren in diesem Markt empfänglicher sein werden.“

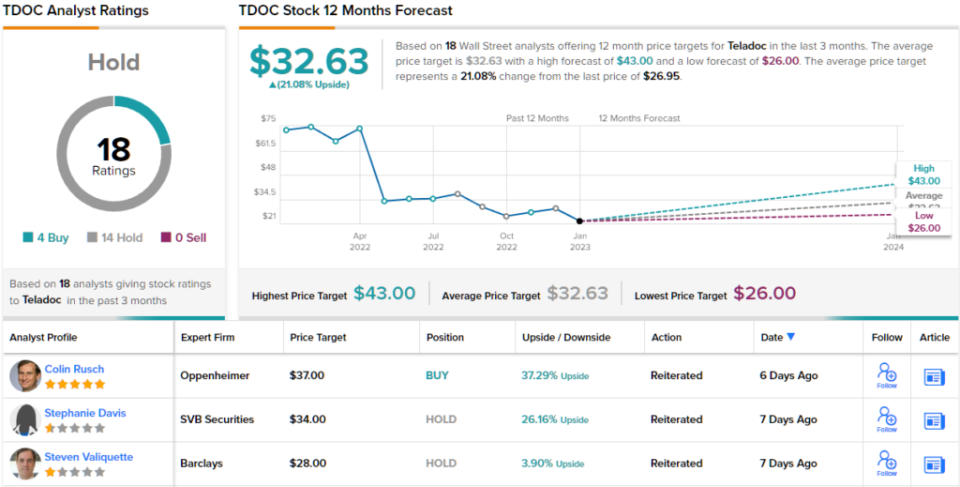

Dodge steht direkt im Bullenlager und bewertet TDOC mit Outperform (d. h. Kaufen), und sein Kursziel von 35 $ impliziert ein Aufwärtspotenzial von ~30 % für die nächsten 12 Monate. (Um die Erfolgsbilanz von Dodge zu sehen, Klicke hier)

Die meisten auf der Straße sehen das eher skeptisch; Die Aktie beansprucht ein Hold-Konsensrating, basierend auf 14 Holds vs. 4 Buys. Dennoch soll das durchschnittliche Ziel von 32.63 $ im kommenden Jahr eine Rendite von 21 % erzielen. (Sehen TDOC-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/cathie-wood-gets-back-track-201317253.html