Um feindliche Übernahmeangebote am Dienstag abzuwehren Carvana (NYSE: CVNA) gab bekannt, dass es die sogenannte „Giftpille“ geschluckt hat.

Der Gebrauchtwagenhändler hat einen Plan zur Erhaltung des Steuervermögens in die Tat umgesetzt, der den langfristigen Aktionärswert sichern soll, indem er die Verfügbarkeit der Nettobetriebsverluste (NOLs) des Unternehmens bewahrt. NOLs ermöglichen es Unternehmen, Verluste aus einem Jahr zu übertragen und sie von den Gewinnen zukünftiger Jahre abzuziehen, um ihr steuerpflichtiges Einkommen zu reduzieren.

Das Unternehmen sagte, seine Fähigkeit, die NOLs zu nutzen, würde „erheblich eingeschränkt, wenn seine 5-%-Aktionäre ihren Anteil erhöhen würden“. Als solches wirkt der Plan als Abschreckung für den Erwerb von 4.9 % oder mehr seiner Stammaktien der Klasse A.

Man könnte sagen, dass Carvana seine Aufzeichnungen über Betriebsverluste jetzt als eines seiner wertvollsten Vermögenswerte betrachtet, da das Geschäft so stark zurückgegangen ist. Ein Unternehmen, das Carvana übernehmen möchte, könnte dies tun, weil es durch NOLs genug Geld sparen würde, um die Übernahme rentabel zu machen. Das Unternehmen kann dann NOLs verwenden, um künftigen Steuerzahlungen entgegenzuwirken.

Oppenheimer Analyst Brian Nagel stellt fest, dass der Plan zwar „weitgehend standardisiert“ erscheint, aber eine weitere Erinnerung an die „anhaltenden fundamentalen Kämpfe im Unternehmen und einen jetzt scheinbar niedrigen Aktienkurs“ darstellt. Die Aktien sind seit Jahresbeginn um 30 % gestiegen, aber das sieht eher nach einem Short Squeeze aus und kommt von 98 % Verlusten im letzten Jahr.

„Für uns“, fuhr der 5-Sterne-Analyst fort, „deutet die Sprache in der Pressemitteilung darauf hin, dass der Vorstand ein unaufgefordertes Angebot für die Kette viel herausfordernder macht, aber auch das Potenzial für eine Art freundlicheres oder berücksichtigt angenehmer Kauf des Unternehmens, irgendwann. Wir sehen keine Art von Essen zum Mitnehmen bei CVNA als unmittelbar bevorstehend an. Angesichts der beträchtlichen zugrunde liegenden Vermögenswerte, einschließlich erheblicher NOLs, glauben wir jedoch, dass CVNA für einen potenziellen Interessenten, einschließlich strategischer oder finanzieller Käufer, attraktiver werden könnte, wenn sich die zugrunde liegende Dynamik auf dem Gebrauchtwagenmarkt festigt.“

Nagel bleibt vorerst mit einem Perform-Rating (dh neutral) und ohne festes Kursziel an der Seitenlinie. (Um Nagels Erfolgsbilanz zu sehen, Klicke hier)

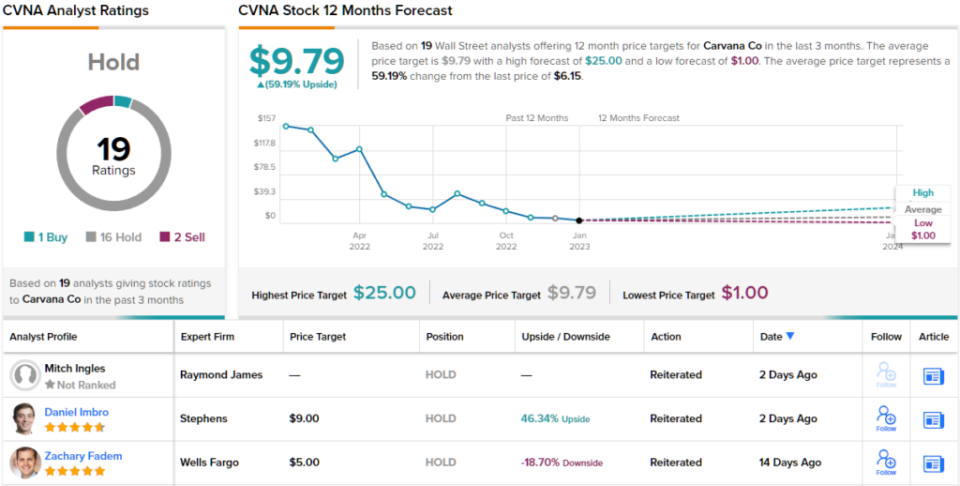

Die meisten stimmen Nagels Haltung zu; Basierend auf 16 Halten vs. 1 Kauf und 2 Verkäufen stuft der Analystenkonsens die Aktie mit Halten ein. Einige halten die Aktie jedoch offenbar immer noch für unterbewertet; bei 9.79 $ sieht die Prognose eine 12-Monats-Rendite von 59 % vor. (Sehen Carvana-Aktienprognose)

Abonnieren Sie noch heute die Smart Investor-Newsletter und verpassen Sie nie wieder einen Top Analyst Pick.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/carvana-stock-could-become-more-002700231.html