Sagen Sie heutzutage „Elektrofahrzeug“ und Elon Musk ist wahrscheinlich die erste Assoziation, die einem in den Sinn kommt. Schließlich ist er eine Schlagzeilenmaschine – aber sein Tesla-Unternehmen hat bewiesen, dass der EV-Markt für Autohersteller und Investoren gleichermaßen profitabel sein kann.

Aber Autos sind nicht das einzige Spiel in der Stadt für Investoren, die in den EV-Sektor investieren wollen, und lohnende Aktien müssen keine Preise auf Tesla-Niveau haben. Elektrofahrzeuge bringen eine Reihe unterstützender Technologien und Infrastrukturen mit sich, von Batterieherstellern bis hin zu Ladeunternehmen, und versierte Investoren können in diesem unterstützenden Netzwerk erschwingliche Möglichkeiten finden.

Heute werden wir uns mit den Ladeunternehmen befassen. Auch wenn sie nicht die gleiche Anziehungskraft wie die Autohersteller ausstrahlen, werden diese Autos ohne die Ladeinfrastruktur, die ihre Supportunternehmen zur Verfügung stellen, nicht sehr weit kommen. Tatsächlich wird erwartet, dass der Markt für Ladeinfrastruktur für Elektrofahrzeuge bis 207.5 mehr als 2030 Milliarden US-Dollar erreichen wird.

Wir können hier einen Vorgeschmack auf die Gelegenheit bekommen, indem wir uns einige dieser reinen Ladeaktien ansehen. Verwendung der TipRanks-Plattform, wir haben zwei solcher Namen ausfindig gemacht; jede rühmt sich eines „Strong Buy“-Ratings der Analystengemeinschaft und bietet viel Aufwärtspotenzial. Wir reden hier von mehr als 50%.

Strahlen Sie global (BEEM)

Die erste Aktie, die wir uns ansehen werden, ist Beam Global, ein Unternehmen, das an sauberen Energieprodukten für das Aufladen von Elektrofahrzeugen arbeitet. Beam hat Ladeprodukte in 13 US-Bundesstaaten und 96 Städten im Einsatz. Das wichtigste unter diesen Produkten ist das EV ARC, das erste netzunabhängige, genehmigungsfreie und schnell einsetzbare Ladesystem für Elektrofahrzeuge.

Das System ist für den netzunabhängigen Einsatz konzipiert, bezieht Strom aus den eingebauten Solarmodulen und ist so dimensioniert, dass es in oder um Standardparkplätze passt – jeder Parkplatz kann zu einer Ladestation für Elektrofahrzeuge werden. Für den Einsatz sind keine großen Bauarbeiten erforderlich, und daher ist auch keine lokale Zoneneinteilung oder Genehmigung erforderlich.

Im vergangenen November meldete das Unternehmen einen Quartalsrekord von 6.6 Millionen US-Dollar an Gesamteinnahmen für das dritte Quartal des Geschäftsjahres 3, was einer Steigerung von 2022 % gegenüber dem Vorjahr entspricht. Diese Gewinne wurden durch eine Reihe von jüngsten Gewinnen angeheizt, die das Unternehmen beim Abschließen neuer Verträge erzielte, darunter ein Auftrag der US-Armee über 227 Millionen US-Dollar; eine Bestellung in Höhe von 29.4 Millionen US-Dollar von der Abteilung für Veteranenangelegenheiten; und eine 11.6-Millionen-Dollar-Bestellung von der Stadt New York.

In den Wochen seit der Veröffentlichung des dritten Quartals hat Beam weitere positive Nachrichten bekannt gegeben, darunter im Januar Vertragsverlängerungen mit dem Bundesstaat Kalifornien und der Bundesregierung in Höhe von insgesamt über 3 Millionen US-Dollar. In kleinerem Maßstab erhielt Beam ebenfalls im Januar einen Auftrag von Dallas County Texas im Wert von 6.6 US-Dollar für 500,000 netzunabhängige EV-ARC-Systeme.

Ein gemeinsamer Faktor bei diesen neuen Aufträgen ist die Fähigkeit des Unternehmens, das Produkt schnell bereitzustellen und mit einem Minimum an Aufwand in Betrieb zu nehmen. Das ist der wichtigste Punkt, den Investoren über Beam verstehen sollten, so Northland-Analyst Abhishek Sinha.

„Schnelle Einsatzfähigkeit und Skalierbarkeit, niedrigere Gesamtbetriebskosten, Unanfälligkeit gegenüber Stromausfällen, Agnostik gegenüber einem EV-Ladeunternehmen, insgesamt eine patentierte Solar-Tracking- und Speicherlösung machen die Produkte von BEEM im Vergleich zu dem, was der Markt zu bieten hat, sehr differenziert. Die Produkte von BEEM sind wohl viel teurer (60 $/Einheit) als ein normales Level-2-Ladegerät (2-4 $/Einheit). Berücksichtigt man jedoch die Kosten für Bauarbeiten (Graben, Gräben, Elektroinstallation) und Stromkosten, kommen die Produkte von BEEM günstiger heraus. In jedem Fall, in dem BEEM seine Einheiten bisher eingesetzt hat, waren die Kosten seiner Einheit geringer als die vermiedenen Kosten für Bauarbeiten, die erforderlich gewesen wären, um die Ladegeräte an dem Ort einzusetzen, an dem sie eingesetzt wurden“, erklärte Sinha.

Zusammenfassend schrieb Sinha: „Angesichts der jüngsten Niederlage im Bereich des Ladens von Elektrofahrzeugen glauben wir, dass BEEM ein differenziertes Angebot und einen attraktiven Einstiegspunkt bietet.“

Zu diesem Zweck gibt Sinha den BEEM-Aktien ein Kursziel von 25 USD, was auf ein solides Aufwärtspotenzial von 58 % in den nächsten 12 Monaten hindeutet. Sein bullisches Ziel unterstützt seine Outperform- (dh Kauf-) Bewertung. (Um Sinhas Erfolgsbilanz zu sehen, bitte hier klicken)

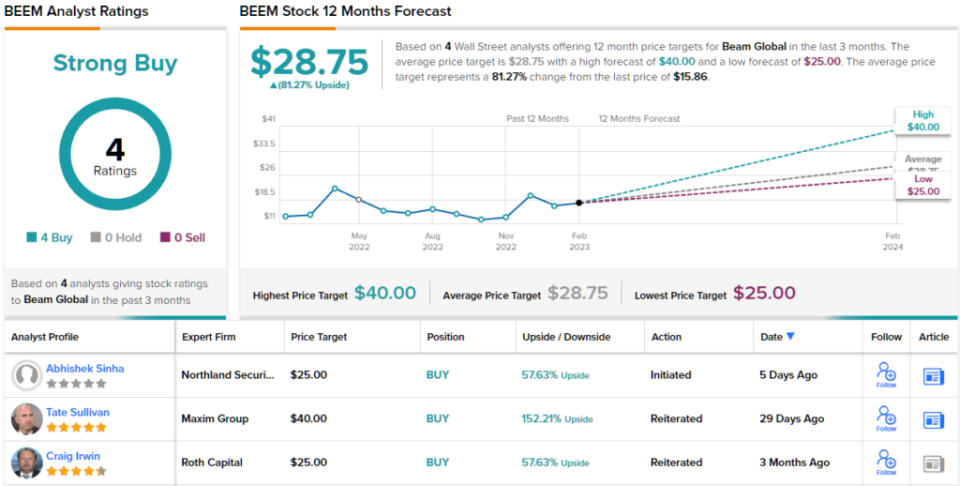

Das ist also die Ansicht von Northland, was hält der Rest der Straße von den Aussichten von BEEM? Alle sind an Bord, wie es der Zufall will. Die Aktie hat ein Konsensrating von Strong Buy, basierend auf einstimmigen 4 kürzlichen Käufen. Darüber hinaus deutet das durchschnittliche Ziel von 28.75 USD darauf hin, dass die Aktien im kommenden Jahr Raum für ein Wachstum von ~81 % haben.

(Siehe BEEM-Aktienprognose)

Wallbox NV (WBX)

Das nächste Unternehmen, das wir uns ansehen werden, die in Spanien ansässige Wallbox, hat eine Reihe intelligenter und anpassungsfähiger Ladelösungen für Elektrofahrzeuge entwickelt. Die Produktlinie des Unternehmens umfasst eine Reihe von Ladegeräten, die mit einer Vielzahl von Kundenanforderungen kompatibel sind: gewerbliche und private Anschlüsse für Fahrzeugladegeräte vom Typ 1 und Typ 2. Die Installationsmodelle für Haushaltsladegeräte haben sogar die zusätzliche Funktion der bidirektionalen Betriebsfähigkeit, die es Kunden ermöglicht, den Strom eines voll aufgeladenen Elektrofahrzeugs zurück ins Haus – oder sogar in das Stromnetz – zu entladen.

Wallbox verzeichnete im letzten gemeldeten Quartal Rekordeinnahmen. In diesem Bericht verzeichnete das Unternehmen für das 3. Quartal 22 einen Umsatz von 44.1 Millionen Euro (47.3 Millionen US-Dollar), was einer Steigerung von 140 % gegenüber dem Vorjahr entspricht. Die Gewinne des Unternehmens wurden durch mehrere Faktoren unterstützt, darunter der Verkauf von rund 67,000 Ladegeräten – insgesamt ein Anstieg um 93 % im Jahresvergleich.

Darüber hinaus verzeichnete Wallbox eine verstärkte Präsenz auf dem US-Markt. Das Unternehmen nahm im dritten Quartal die Produktionslinien in seinem neuen Werk in Arlington, Texas, in Betrieb und verzeichnete im Quartal ein Umsatzwachstum im nordamerikanischen Segment von satten 3 %. Schließlich verzeichnete Wallbox die ersten Bestellungen für seine neue 535-Kilowatt-DC-Schnellladestation Hypernova – ein Produkt, das speziell auf die aktuellen Subventionsanforderungen der US-Regierung zugeschnitten ist.

Es ist interessant festzustellen, dass das massive Wachstum beim Aufladen von Elektrofahrzeugen – das durch die nordamerikanischen Ergebnisse von Wallbox veranschaulicht wird – eine Gelegenheit für Fusions- und Übernahmeaktivitäten in diesem Sektor darstellt. Große und kleine Unternehmen für EV-Ladegeräte werden versuchen, ihre Größe zu vergrößern und ihr Produktportfolio zu erweitern, um eine unersättliche Verbrauchernachfrage zu befriedigen – und Fusionen und Übernahmen, wenn das Geld verfügbar ist, sind ein schneller Weg zu diesem Ziel. Die jüngste Übernahme von Volta durch Shell für 169 Millionen US-Dollar in bar ist ein gutes Beispiel, da dadurch Voltas Netz von Ladestationen mit Vor-Ort-Werbung für Shell zur Erweiterung verfügbar wird.

Tatsächlich sieht der Analyst von Canaccord, George Gianarikas, den Wunsch größerer Unternehmen, durch die Ausbeutung kleinerer Unternehmen – durch lukrative Vertragsvereinbarungen oder M&A – zu expandieren, als positives Nettoergebnis für Wallbox und prognostiziert, dass das Unternehmen auf seiner Beziehung zu BP aufbauen wird.

„Wir sehen den strategischen Fokus auf das Aufladen von Elektrofahrzeugen als positiv für Wallbox, da das Unternehmen angesichts seiner differenzierten und erstklassigen Produktsuite ein erstklassiger Vermögenswert bleibt … Zusätzlich zu den US-NEVI-Möglichkeiten glauben wir, dass dieser BP-Vertrag weiterhin ein starker Rückenwind für Wallbox ist in den nächsten Jahren“, meinte Gianarikas.

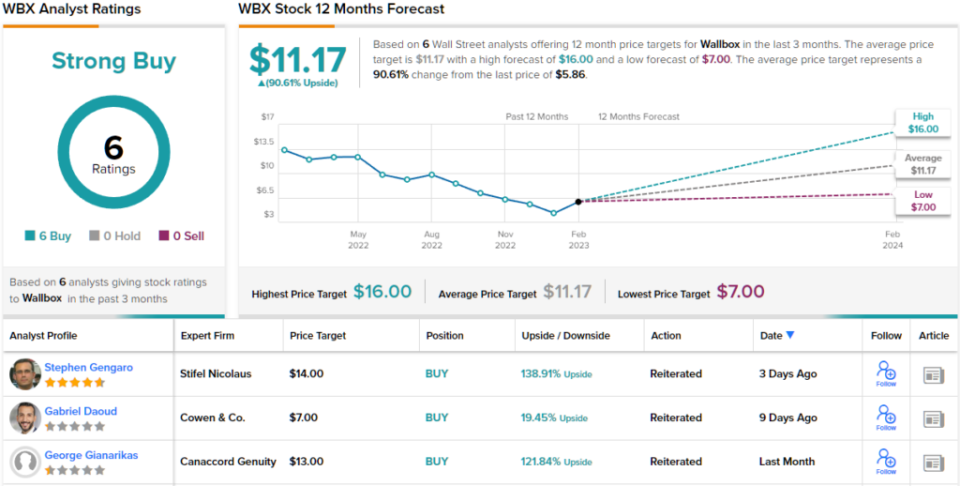

Diese Kommentare unterstützen Gianarikas' Kaufempfehlung für WBX-Aktien solide, und sein Kursziel von 13 US-Dollar impliziert ein einjähriges Aufwärtspotenzial von 122 %. (Um die Erfolgsbilanz von Gianarikas zu sehen, bitte hier klicken)

Sind andere Analysten damit einverstanden? Sie sind. In den letzten drei Monaten wurden nur Kaufempfehlungen abgegeben, 6 um genau zu sein. Daher ist die Botschaft klar: WBX ist ein starker Kauf. Die Aktie hat einen Preis von 5.86 $ und ihr durchschnittliches Kursziel von 11.17 $ deutet auf ein zukünftiges Wachstum von ~91 % hin. (Sehen WBX-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein Tool, das alle Aktieneinblicke von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html