Dividendenaktien. Sie sind das wahre Bild der zuverlässigen Reserve, des soliden defensiven Spiels, das Anleger machen, wenn die Märkte nach Süden wenden. Div-Aktien zeigen in der Regel nicht so extreme Veränderungen wie die breiteren Märkte, und sie bieten einen stetigen Einkommensstrom, egal wohin sich die Märkte entwickeln. Und es sind nicht nur Privatanleger, die in Dividendenaktien investieren.

Jüngste Zulassungsanträge zeigen, dass der Milliardär Steve Cohen stark in ertragsstarke Dividendenaktien eingekauft hat, der klassische defensive Schritt für Anleger, die darauf abzielen, einen stetigen Einkommensstrom aufzubauen, der jeden Sturm übersteht.

Cohen hat sich einen guten Ruf für Erfolg aufgebaut, und seine Firma Point72 Asset Management ist mit einem verwalteten Vermögen von über 26 Milliarden US-Dollar und 150 Anlageteams, die Kunden auf der ganzen Welt betreuen, ein wahrer Gigant der Hedge-Branche. Die Führung von Cohen bei Point72 hat seinen Status als einer der besten heute aktiven Investoren bestätigt.

Die richtigen TipRanks-Datenbank, haben wir die Details zu zwei von Cohens jüngsten Aktienbewegungen zusammengetragen, beides neue Positionen für ihn und beide Aktien mit Kauf-Rating mit Dividendenrenditen von über 6 %. Wir können uns an die Analysten der Wall Street wenden, um herauszufinden, was Cohen sonst noch auf diese Aktien aufmerksam gemacht haben könnte.

EOG Resources (EOG)

Wir beginnen in der Öl- und Gasindustrie, wo EOG Resources eines der größten Kohlenwasserstoffexplorations- und -produktionsunternehmen Nordamerikas ist. EOG verfügt über eine Marktkapitalisierung von 82 Milliarden US-Dollar und Betriebe in reichen Öl- und Gasförderfeldern wie unter anderem Eagle Ford in Texas, Anadarko in Oklahoma und dem Williston Basin in North Dakota-Montana. Offshore ist EOG in der Nähe der Karibikinsel Trinidad tätig.

Für EOG ist das ein großes Geschäft. Das Unternehmen meldete für das 7.6. Quartal 3 einen Umsatz von 22 Milliarden US-Dollar, eine Gesamtsumme, die im Jahresvergleich um beeindruckende 58 % gestiegen ist. Der bereinigte Nettogewinn des Unternehmens stieg auf 2.2 Milliarden US-Dollar, eine Steigerung von 69 % im Jahresvergleich, und der bereinigte Gewinn je Aktie lag mit 3.71 US-Dollar um 71 % über dem Vorjahresquartal. Der freie Cashflow wurde mit 2.3 Milliarden US-Dollar angegeben. Diese Zahlen spiegeln eine Kombination aus steigender Nachfrage im Jahr 2022 nach der Pandemie, hohen Öl- und Erdgaspreisen und einer erhöhten Produktion wider.

An der Dividendenfront erklärte EOG im 3. Quartal sowohl eine reguläre Zahlung als auch eine Sonderzahlung. Die reguläre Stammaktiendividende wurde auf 82.5 Cent pro Aktie oder 3.30 US-Dollar auf das Jahr festgesetzt und bringt im Durchschnitt 2.3 %. Der Zuschlag betrug jedoch 1.50 $ pro Stammaktie und machte die gesamte Dividendenzahlung 2.32 $; Bei diesem Satz ergibt die jährliche Zahlung von 9.30 $ eine Rendite von 6.6 %, mehr als das Dreifache der durchschnittlichen Dividendenzahlung des Marktes.

Dieses Kohlenwasserstoffunternehmen war eindeutig attraktiv für Steve Cohen, der im dritten Quartal 1,174,838 Aktien kaufte. Dies ist eine neue Position für seine Firma, und eine bedeutende. Bei aktuellen Aktienkursen ist diese Beteiligung über 3 Millionen US-Dollar wert.

Cohen ist nicht der einzige Bulle, der für EOG läuft. BMO-Analyst Philipp Jungwirth stellt die solide Teilung dieses Unternehmens fest – und insbesondere die erhöhte Sonderzahlung, und stellt fest: „Die Sonderdividende hat unsere Erwartungen übertroffen, und EOG ist gut positioniert, um angesichts seiner Netto-Cash-Position seinen FCF-Kapitalrenditerahmen von +60 % weiterhin zu übertreffen.“

Jungwirth erläutert den weiteren Weg von EOG und sagt: „Während die Schieferölindustrie in diesem Jahr vor Herausforderungen stand, hat EOG aufgrund seines Multibeckens, seiner Kernflächenpräsenz, seiner Innovationskultur, seines operativen Fachwissens und seiner vorteilhaften Marketingposition durchweg eine differenzierte Leistung erbracht. Der Explorationserfolg hat die Laufbahn des Unternehmens mit Double-Premium-Inventar weiter ausgebaut, wobei das kürzlich angekündigte Ohio Utica-Projekt zusammen mit Dorado bereit ist, das Gesamtproduktionswachstum und die Erträge in den kommenden Jahren zu unterstützen.“

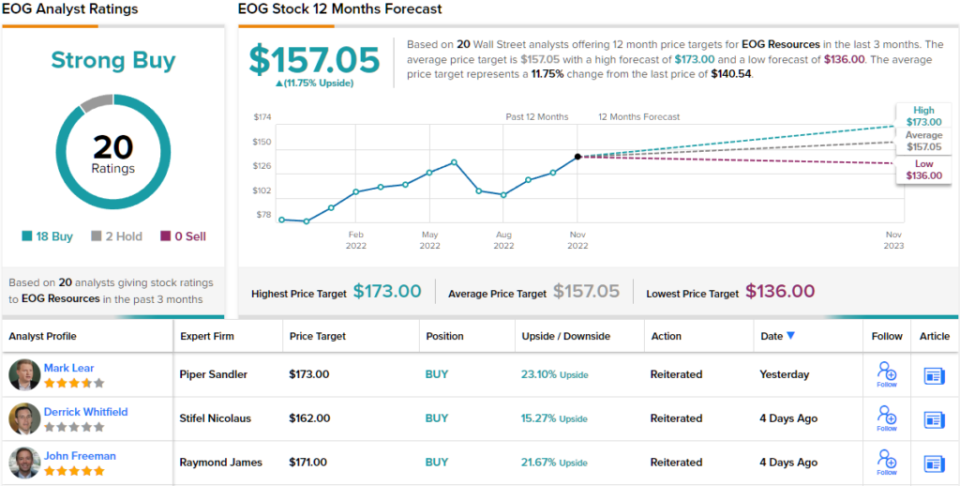

Nach seiner optimistischen Haltung gegenüber diesem großen Öl- und Gasunternehmen bewertet Jungwirth EOG-Aktien mit einer Outperformance (dh Kaufen) und setzt ein Kursziel von 160 $, um einen potenziellen Gewinn von 14 % in einem Jahr zu implizieren. Basierend auf der aktuellen Dividendenrendite und dem erwarteten Kursanstieg hat die Aktie ein potenzielles Gesamtrenditeprofil von ~20 %. (Um Jungwirths Erfolgsbilanz zu sehen, bitte hier klicken)

Kohlenwasserstoffexplorer mit großem Geld müssen die Analysten der Wall Street nicht betteln, um sie zu überprüfen – und EOG hat 20 Analystenbewertungen zu Protokoll. Dazu gehören 18 Käufe gegen nur 2 Halten, für ein starkes Kauf-Konsensrating für die Aktie. (Siehe EOG-Aktienprognose auf TipRanks)

Healthcare Realty Trust (HR)

Als nächstes kommt ein Real Estate Investment Trust, ein REIT. Diese Unternehmen, die eine breite Palette von Immobilien und Hypothekenanlagen kaufen, besitzen, betreiben und leasen, sind als beständige Dividendenchampions bekannt. Healthcare Realty Trust, spezialisiert auf Arztpraxen, ist ein solider Vertreter der Nische. Das Unternehmen schloss am 20. Juli eine große Fusionsaktion mit Healthcare Trust of America ab.

Einschließlich der durch die Fusion gewonnenen Vermögenswerte verfügt das Unternehmen über ein Portfolio aus 728 Immobilien mit einer vermietbaren Fläche von insgesamt weit über 44 Millionen Quadratfuß. 82 % dieser Gesamtfläche sind als Multi-Tenant-Leasing angelegt. Das Unternehmen ist in 35 Bundesstaaten tätig. Healthcare Realty bietet auch Leasing- und Immobilienverwaltungsdienste für mehr als 39 Millionen Quadratfuß medizinischer Fläche im ganzen Land an.

Betrachtet man die Finanzergebnisse, so meldete HR im dritten Quartal 28.3 einen Nettogewinn von 3 Millionen US-Dollar. Dies ergab ein EPS von 22 Cent pro Aktie, deutlich über den erwarteten 8 Cent. Für das dritte Quartal erzielte das Unternehmen einen normalisierten Funds from Operations (FFO) von 1 Millionen US-Dollar oder 129.4 Cent pro verwässerter Aktie. Das lag unter den Konsensschätzungen von 39 $.

Der FFO ist für Dividendeninvestoren wichtig, da dies die Kennzahl ist, die die Zahlung finanziert. HR erklärte eine Dividende von 31 Cent pro Stammaktie mit seinen Ergebnissen für das dritte Quartal 3 und zahlte sie am 22. November aus. Bei der aktuellen Zahlung beträgt die jährliche Dividende 30 US-Dollar und ergibt eine Rendite von 1.24 %.

Steve Cohen hat gezeigt, dass er von den Attributen der Personalabteilung beeindruckt ist, und er hat dies mit einem großen Kauf getan. Seine Firma kaufte 800,200 HR-Aktien und baute damit eine Anfangsposition auf, die jetzt 16.24 Millionen US-Dollar wert ist.

Stefan Manner, 5-Sterne-Analyst von Stifel, sieht diesen REIT ausgewogen und wägt die positiven und negativen Aspekte ab, bevor er fest auf die zinsbullische Seite fällt – was seiner Überzeugung entspricht, dass das Wachstumspotenzial des Unternehmens real ist und dass die Abwärtsbewegung eher langsamer ist dieses Wachstum eher als ein Pullback.

„Wir haben Bedenken, wie lange die Personalabteilung brauchen wird, um das HTA-Portfolio zu integrieren und dann von den Leasing-Möglichkeiten des kombinierten Portfolios zu profitieren. An diesem Punkt bleibt es eine „Beweis“-Geschichte auf der Ertragsseite. Wir behalten jedoch die Einstufung „Kaufen“ bei, da wir glauben, dass die aktuellen Bewertungen im Vergleich zu unserer Schätzung für 2023, die unserer Meinung nach ein „realistisches Szenario“ darstellt, sehr attraktiv sind“, meinte Manaker.

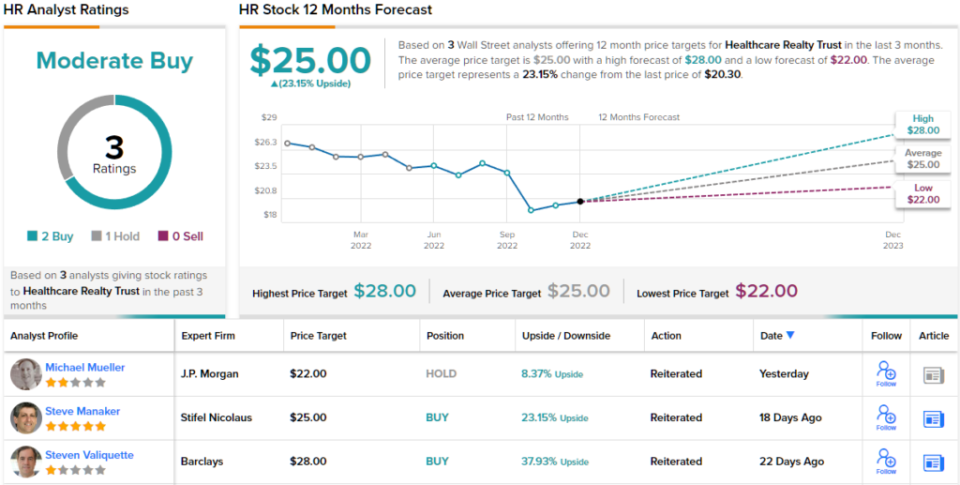

Um seine Haltung zu quantifizieren, stuft Manaker Healthcare Realty als „Kaufen“ ein und gibt ein Kursziel von 25 $ vor, was ein Aufwärtspotenzial von 23 % für das kommende Jahr impliziert. (Um Manakers Erfolgsbilanz zu sehen, bitte hier klicken)

Betrachtet man die Konsensaufschlüsselung, summieren sich 2 Käufe und 1 Halten zu einem Moderate Buy-Analystenkonsens. HR-Aktien werden für 20.30 $ gehandelt, und das durchschnittliche Kursziel von 25 $ deutet auf eine Steigerung von 23 % gegenüber diesem Niveau bis Ende nächsten Jahres hin. (Siehe HR-Aktienprognose auf TipRanks)

Um gute Ideen für den Handel mit Dividendenaktien zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks' Beste Aktien zu kaufen, ein Tool, das alle Aktieneinblicke von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html