Nachdem die Anfangsrallye des Jahres in jüngster Zeit scheinbar auf eine Mauer gestoßen war, scheinen die Märkte unsicher zu sein, welche Richtung sie als nächstes einschlagen sollen, was es für Anleger nicht einfach macht, sich durch die schwankenden Bedingungen zu navigieren.

Vor diesem Hintergrund ist es vielleicht die beste Lösung für Anleger, in die Fußstapfen legendärer Wall-Street-Namen zu treten – solchen wie Israel Englander.

Der Chairman und CEO von Millennium Management gründete den Hedgefonds 1989 mit 35 Millionen US-Dollar, und jetzt ist das Unternehmen ein Unternehmen mit fast 53 Milliarden US-Dollar, also weiß er ein oder zwei Dinge über Investitionen. In letzter Zeit war Englander damit beschäftigt, das Portfolio mit einigen großen Käufen aufzufüllen, und wir haben zwei seiner jüngsten Käufe aufgespürt.

Passen diese Entscheidungen gut zu den Aktienexperten von The Street? Es stellt sich heraus, dass sie es sicherlich tun. Entsprechend der TipRanks-Datenbank, werden beide vom Analystenkonsens als Strong Buys eingestuft. Mal sehen, warum diese Namen gerade jetzt viel Lob finden.

Dexcom Inc (DXCM)

Die erste von England unterstützte Aktie, die wir uns ansehen werden, ist der Medizingerätehersteller Dexcom. Das in San Diego, Kalifornien, ansässige Unternehmen stellt Systeme zur kontinuierlichen Glukoseüberwachung (CGM) für Diabetiker her. Zu den Lösungen des Unternehmens gehören die Wearables Dexcom G6 und das neuere Dexcom G7, ein kleiner tragbarer Sensor, der alle 5 Minuten Echtzeit-Glukosewerte an das Smartphone eines Benutzers sendet und den die FDA kürzlich für die Verwendung durch Menschen mit allen Arten von Diabetes im Alter von zwei Jahren freigegeben hat Jahre und älter. Das Unternehmen wirbt für das Produkt als das genaueste CGM-Angebot auf dem Markt.

Diabetes ist nicht nur eine chronische Erkrankung, sondern auch eine zunehmend verbreitete. Die Produkte von Dexcom erfreuen sich wachsender Beliebtheit, wie die stetigen Verkaufszuwächse des Unternehmens zeigen.

Dies zeigte sich erneut in der jüngsten Quartalsmitteilung – für 4Q22. Dexcom erzielte einen Umsatz von 815.2 Millionen US-Dollar, was einer Steigerung von 16.8 % gegenüber dem Vorjahr entspricht und die Erwartungen von Street erfüllt. Es gab einen schlüssigen Beat in der Endlinie als adj. Der Gewinn pro Aktie lag mit 0.34 $ über der Prognose von 0.28 $. Das Unternehmen hielt auch an seiner früheren Prognose für 2023 fest, die ein Umsatzwachstum von 15 % bis 20 % und Bruttomargen von 62 % bis 63 % vorsieht.

Der Engländer sieht hier offensichtlich viel zu mögen. Im vierten Quartal erhöhte er seinen Anteil am Unternehmen durch den Kauf von 4 Aktien um mehr als 200 %. Er hält jetzt insgesamt 2,658,077 Aktien, die zum aktuellen Aktienkurs 3,890,649 Millionen US-Dollar wert sind.

Matt O’Brien, Analyst bei Piper Sandler, spiegelt das Selbstvertrauen von Englander wider und sagt, Dexcom sei ein „Lieblingsname für 2023“ und nennt mehrere Gründe, warum man an Bord gehen sollte.

„Während DXCM seit November nach seinen starken Gewinnen im dritten Quartal weiterhin seitwärts gehandelt hat, glauben wir, dass es Raum für eine erhebliche Wertsteigerung durch die Einführung der inländischen G3, die fortgesetzte OUS-Expansion und die grundlegende Gelegenheit gibt (Basal-IQ Tech verwendet einen Dexcom G6-Sensor) wegweisend. Besser als erwartete Volumina und eine starke GM-Hebelwirkung geben DXCM unserer Ansicht nach die Möglichkeit, auf dem Weg durch das Jahr 2023 eine Schlag- und Steigerungsgeschichte zu werden“, meinte O'Brien.

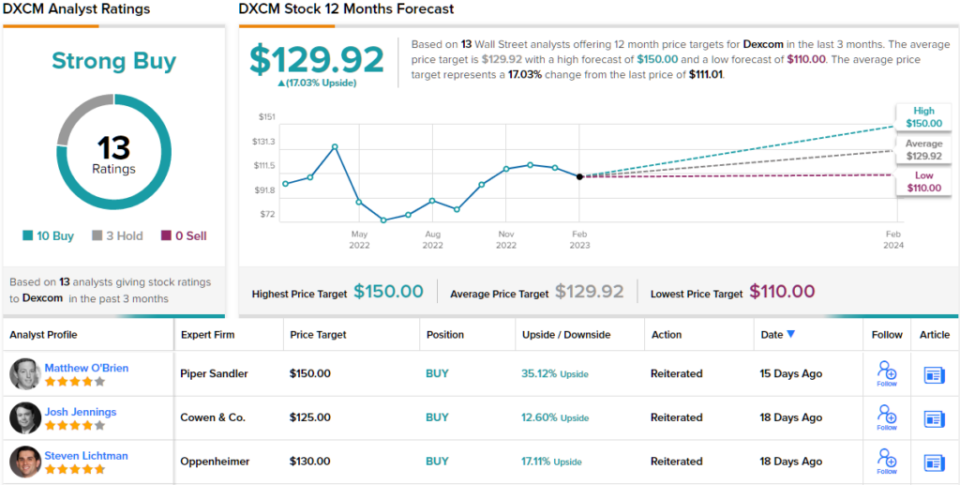

Es überrascht daher nicht, dass O'Brien DXCM-Aktien mit Übergewichtung (dh Kaufen) bewertet, unterstützt durch ein Kursziel von 150 $. Dieses Ziel erhöht das Aufwärtspotenzial auf 35 %. (Um O'Briens Erfolgsbilanz zu sehen, Klicke hier)

Die meisten stimmen O'Briens These zu. Basierend auf 10 Käufen gegenüber 3 Halten beansprucht die Aktie ein starkes Kauf-Konsensrating. Geht man vom durchschnittlichen Ziel von 129.92 $ aus, werden die Aktien im kommenden Jahr um 17 % steigen. (Sehen DXCM-Aktienprognose)

SBA-Kommunikation (SBAC)

Weiter zu unserem nächsten von Engländern unterstützten Namen ist SBA Communications (SBAC), ein Real Estate Investment Trust (REIT), aber ein einzigartiger noch dazu. Das in Boca Raton, Florida, ansässige Unternehmen besitzt und betreibt drahtlose Kommunikationsinfrastruktur und ist in der Tat einer der größten Anbieter von Sendemasten in den Vereinigten Staaten und hat Niederlassungen in Mittelamerika, Brasilien, Afrika und den Philippinen. Sein Hauptaugenmerk liegt auf der Vermietung von Antennenflächen an seinen Kommunikationsstandorten an eine Vielzahl von Mobilfunkanbietern, darunter Verizon, AT&T und T-Mobile.

Die solide Position von SBAC spiegelt sich in den stetig steigenden Umsätzen und Erträgen des Unternehmens in den letzten Quartalen wider. Im zuletzt gemeldeten Quartal für das 4. Quartal 22 stieg der Umsatz gegenüber dem Vorjahreszeitraum um 15.3 % auf 686.1 Millionen US-Dollar und übertraf damit den Call von Street um 4.81 Millionen US-Dollar. Obwohl der Nettogewinn deutlich von 48.9 Millionen US-Dollar im 4Q21 auf 102.6 Millionen US-Dollar stieg und 0.94 US-Dollar pro Aktie ausmachte, blieb die Zahl hinter den von den Analysten erwarteten 1.11 US-Dollar zurück.

Der Engländer kommt hier durch eine große Erhöhung seiner Bestände in Q4 ins Spiel. Er kaufte im Quartal 594,994 Aktien, erhöhte seinen Anteil um fast 300 % und hält nun insgesamt 797,089 Aktien im Wert von derzeit über 206 Millionen US-Dollar.

Englander sieht die Zukunft von SBAC offensichtlich optimistisch, ebenso wie Ric Prentiss, Analyst bei Raymond James, der schreibt: „SBAC ist unsere derzeitige bevorzugte Turmaktie aufgrund seiner: 1) größeren Beteiligung an US-Towers; 2) AFFO höherer Qualität; 3) längere Landebahn für starkes Dividendenwachstum (das Unternehmen zahlt derzeit eine vierteljährliche Bardividende von 0.85 $ pro Aktie); und 4) nachgewiesene Fähigkeit, Kapital opportunistisch zuzuweisen, einschließlich Aktienrückkäufen.“

Basierend auf dieser Einschätzung stuft Prentiss SBAC als Strong Buy ein und hat ein Kursziel von 334 $ festgelegt. Sollte diese Zahl erreicht werden, werden die Anleger in einem Jahr auf Renditen von ~29 % sitzen. (Um sich die Erfolgsbilanz von Prentiss anzusehen, Klicke hier)

Wenden wir uns nun dem Rest der Straße zu, wo SBAC viel Unterstützung erhält. Abgesehen von zwei Skeptikern sind alle 10 anderen jüngsten Analystenbewertungen positiv, was die Konsensansicht hier zu einem starken Kauf macht. Es wird erwartet, dass die Aktien im kommenden Jahr um ~27 % steigen werden, wenn man bedenkt, dass das durchschnittliche Ziel bei 328.82 $ liegt. (Sehen SBAC-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html