Die Renditen aufrechtzuerhalten, wäre auf dem heutigen Markt ein guter Trick, da die wichtigsten Indizes im bisherigen Jahresverlauf alle stark gefallen sind – mit Verlusten von 15 % beim S&P 500 und 24 % beim NASDAQ. Für Anleger besteht die beste Strategie möglicherweise darin, einem Gewinner zu folgen.

Die milliardenschwere Investmentlegende George Soros ist definitiv ein Gewinner. Er hat ein milliardenschweres Portfolio aufgebaut und möglicherweise den größten Bullenlauf in der Geschichte von Hedgefonds erlebt, der über einen Zeitraum von 30 Jahren eine durchschnittliche jährliche Rendite von 30 % erzielte. Beginnend im Jahr 1992, als er das Pfund Sterling leerverkaufte und innerhalb von 1 Stunden eine Milliarde US-Dollar verdiente, bis hin zu seinen jüngsten 24F-Anmeldungen kann Soros eine Erfolgsbilanz vorweisen, die nur wenige Investoren erreichen können.

Bis heute ist Soros der Vorsitzende von Soros Fund Management und es wird geschätzt, dass er einen Wert von über 8 Milliarden US-Dollar hat, eine Zahl, die ohne die umfangreiche philanthropische Arbeit des Milliardärs weitaus höher gewesen wäre.

Wenn Soros also neue Positionen für sein Aktienportfolio aufnimmt, ist es nur natürlich, dass die Anleger aufmerksam werden. Vor diesem Hintergrund haben wir beschlossen, einen Blick auf drei Aktien zu werfen, in die sein Fonds kürzlich investiert hat. Soros ist nicht der Einzige, der Vertrauen in diese Namen zeigt; entsprechend der TipRanks-DatenbankDie Analysten der Wall Street stufen alle drei als starke Käufe ein und sehen auch viel Aufwärtspotenzial am Horizont.

Stamm, Inc. (STENGEL)

An erster Stelle steht Stem, ein Technologieunternehmen, das sich auf den Einsatz künstlicher Intelligenz (KI) zur Entwicklung „intelligenter“ Speichersysteme für saubere Energie spezialisiert hat. Mit anderen Worten: Dieses Unternehmen entwickelt durchdachte Batterien, die für den Einsatz in erneuerbaren Energieerzeugungsprogrammen optimiert sind. Wenn es um erneuerbare Energien geht, ist die Energiespeicherung ein großer Engpass. Wie wir alle wissen, können Sie das Stromnetz nicht mit Wind oder Sonne versorgen, wenn die Brise nachlässt oder die Nacht hereinbricht. Mit intelligenten Batterien können Hersteller bei optimalen Erzeugungszeiten eine höhere Effizienz erzielen.

Das Hauptprodukt des Unternehmens ist die Athena-Softwareplattform, die eine Kombination aus KI und maschinellem Lernen nutzt, um den Wechsel zwischen Netzstrom, vor Ort erzeugtem Strom und Batteriestrom zu optimieren. Zum Kundenstamm zählen Stadtwerke, Großkonzerne sowie diverse Projektentwickler und Installateure. Stem schätzt, dass der gesamte adressierbare Markt bis zum Jahr 25 um das 2050-fache auf 1.2 Billionen US-Dollar anwachsen wird.

Stem steht also am Beginn eines möglicherweise boomenden Unternehmens. Und das Umsatzwachstum des Unternehmens lässt darauf schließen, dass das „Boompotenzial“ real ist. Der Umsatz wuchs von 166Q1 bis 21Q1 um 22 %, stieg innerhalb eines Jahres von 15.4 Millionen US-Dollar auf 41.1 Millionen US-Dollar und lag 29 % über dem oberen Ende der zuvor veröffentlichten Prognose. Die vierteljährlichen Buchungen des Unternehmens haben sich fast verdreifacht, von 51 Millionen US-Dollar vor einem Jahr auf 151 Millionen US-Dollar im ersten Quartal 1. Und trotz der vierteljährlichen Nettoverluste schloss Stem das erste Quartal dieses Jahres mit einem nutzbaren Saldo von 22 Millionen US-Dollar an Barmitteln und liquiden Mitteln ab.

All dies erregte die Aufmerksamkeit von George Soros, der im ersten Quartal 300,000 Stem-Aktien aufgekauft hat. Diese Aktien sind zu aktuellen Preisen 1 Millionen US-Dollar wert.

Guggenheim-Analyst Josef Oscha, bei TipRanks mit 5 Sternen bewertet, ist auch hier optimistisch. Er stellt fest, dass die Q1-Ergebnisse des Unternehmens seine Erwartungen übertroffen haben, und fügt dann hinzu: „STEM steht immer noch vor einem mehrjährigen Zeitraum, in dem ein Großteil des Umsatzes des Unternehmens wahrscheinlich aus margenschwachen Speicherhardwareverkäufen bestehen wird, aber wir sind zuversichtlich, dass dies der Fall sein wird.“ Das Unternehmen sollte in der Lage sein, durch die Verwaltung und den Versand von Lagerbeständen gute Erträge zu erzielen. Zum jetzigen Zeitpunkt erscheinen die Gesamtjahresziele des Unternehmens unserer Meinung nach angemessen, und tatsächlich erscheint uns das jährliche wiederkehrende Umsatzziel von 60 bis 80 Millionen US-Dollar bis zum Jahresende konservativ.“

Diese Kommentare untermauern Oshas „Kauf“-Rating für die STEM-Aktie, während sein Kursziel von 16 US-Dollar darauf hindeutet, dass in den nächsten 115 Monaten ein Aufwärtspotenzial von ca. 12 % besteht. (Um Oshas Erfolgsbilanz anzusehen, Klicke hier)

Die Analysten der Wall Street sind sich größtenteils einig, dass es sich um eine Aktie handelt, die man kaufen sollte. Stem-Aktien haben 5 aktuelle Analystenbewertungen, darunter 4 Käufe über 1 Halten, für eine Konsensbewertung „Starker Kauf“. Die Aktie wird für 7.49 US-Dollar verkauft und ihr durchschnittliches Kursziel von 16.40 US-Dollar deutet darauf hin, dass ein Aufwärtspotenzial von etwa 120 % bevorsteht. (Siehe STEM-Aktienprognose auf TipRanks)

Webster Financial (WBS)

Der nächste Soros-Wahl ist Webster Financial. Dies ist eine Holdinggesellschaft, die Muttergesellschaft der Webster Bank. Dieses in Connecticut ansässige Bankunternehmen verfügt über ein Vermögen von rund 65 Milliarden US-Dollar und bietet eine Reihe von Dienstleistungen an, darunter Privat- und Geschäftsbankgeschäfte, Privat- und Geschäftskredite sowie Vermögensverwaltung. Webster hat sich dem Wachstum verschrieben und hat im Februar dieses Jahres die Fusion mit Sterling Bancorp abgeschlossen. Nach Abschluss dieser Transaktion verfügt Webster nun über Kredite in Höhe von 44 Milliarden US-Dollar, Einlagen in Höhe von 53 Milliarden US-Dollar und ein Netzwerk von 202 Filialen im Nordosten.

Das erste Quartal 2022 von Webster wies einen Nettozinsertrag von 394 Millionen US-Dollar aus, was einem Anstieg von 76 % gegenüber dem Vorjahr entspricht. Die zinsgenerierenden Vermögenswerte des Unternehmens verzeichneten im vergangenen Jahr ein erhebliches Wachstum von 19.2 Milliarden US-Dollar auf 50.3 Milliarden US-Dollar, was einem Zuwachs von 61 % entspricht. Webster steigerte seine ausstehenden Kredite und Leasingverträge um 67 %, von 14.4 Milliarden US-Dollar auf 35.9 Milliarden US-Dollar, und verzeichnete einen Anstieg seiner durchschnittlichen Einlagen von 17.6 Milliarden US-Dollar auf 45.9 Milliarden US-Dollar bzw. 62 %.

Diese Zuwächse bei Einkommen und Einkommensgenerierung unterstützten die weitere Zahlung der Dividende durch Webster, die im April auf 40 Cent pro Stammaktie festgelegt wurde. Bei einem Jahressatz von 1.60 US-Dollar pro Aktie beträgt die Dividendenrendite derzeit 3.45 %.

Was die Aktivitäten von Soros angeht: Der Milliardär kaufte im ersten Quartal 42,100 WBS-Aktien, die nun einen Gesamtwert von 1 Millionen US-Dollar haben.

Soros ist nicht der Einzige, der diese Aktie liebt. 5-Sterne-Analyst William Wallace, von Raymond James, gibt hier eine starke Kaufempfehlung und ein Kursziel von 73 $, was auf ein Aufwärtspotenzial von ~52 % im kommenden Jahr hindeutet. (Um Wallaces Erfolgsbilanz anzusehen, Klicke hier)

Wallace bekräftigt seine optimistische Haltung und schreibt: „Alles in allem bleibt unsere These unverändert, dass wir glauben, dass die Kosten- und Wachstumsziele des Sterling-Deals erreichbar sind und die finanziellen Vorzüge des Deals weiterhin falsch bewertet werden, was Raum für Aufwärtspotenzial lässt.“ Da sich jedoch Fortschritte bei der Verwirklichung der Transaktionsziele zeigen, die immer vernünftiger erscheinen, glauben wir, dass die Aktien ihren Abschlag wiedererlangen und letztendlich mit einem Aufschlag im Vergleich zu den Bewertungen der Mid-Cap-Peergroup gehandelt werden sollten.“

Insgesamt sind von den 8 kürzlich für WBS veröffentlichten Analystenbewertungen 6 „Käufe“ und 2 „Halten“, was für eine starke Kaufempfehlung spricht. Die Aktie hat ein durchschnittliches Kursziel von 70.25 $, was einem Anstieg von ~47 % gegenüber dem Aktienkurs von 47.81 $ entspricht. (Sehen Sie sich die WBS-Aktienprognose auf TipRanks an)

Synovus Financial Corporation (SNV)

Lassen Sie uns mit Synovus abschließen, einem weiteren Bewohner der Finanzwelt. Dieses Finanzdienstleistungsunternehmen mit Sitz in Columbus, Georgia, verfügt über ein Vermögen von rund 56 Milliarden US-Dollar und verfügt über 272 Niederlassungen im Südosten, in Tennessee, South Carolina, Georgia, Alabama und Florida. Dies ist eine wachstumsstarke Region, die als einer der Wirtschaftsmotoren des Landes gilt. Florida ist der drittgrößte Bundesstaat des Landes, und Tennessee, das über keine staatliche Einkommenssteuer verfügt, ist bei der Anziehung von Unternehmenswachstum besonders wichtig. Das ist das Spielfeld von Synovus.

Im ersten Quartal 1 meldete Synovus einen Gewinnrückgang im Vergleich zum Vorjahr. Der verwässerte Gewinn je Aktie sank von 22 US-Dollar im Vorjahresquartal auf 1.19 US-Dollar im aktuellen Bericht. Gleichzeitig steigerte die Bank im Quartal ihr Kreditgeschäft. Die Gesamtkredite stiegen von 1.11 Milliarden US-Dollar vor einem Jahr auf 38.8 Milliarden US-Dollar zum 40.1. März. Die Gesamteinlagen stiegen um bescheidene 31 %, von 3 Milliarden US-Dollar auf 47.3 Milliarden US-Dollar.

Synovus war weiterhin zuversichtlich, seine Dividendenzahlung zum ersten Mal seit Anfang 2020 zu erhöhen. In seiner Erklärung vom März erhöhte das Unternehmen die Stammaktiendividende von 33 Cent auf 34 Cent. Bei einer jährlichen Zahlung von 1.36 US-Dollar ergibt dies eine Rendite von 3.5 %.

Soros gefiel, was er hier sah, und im letzten Quartal kaufte er 40,800 Aktien. Zu aktuellen Preisen sind diese nun 1.65 Millionen US-Dollar wert.

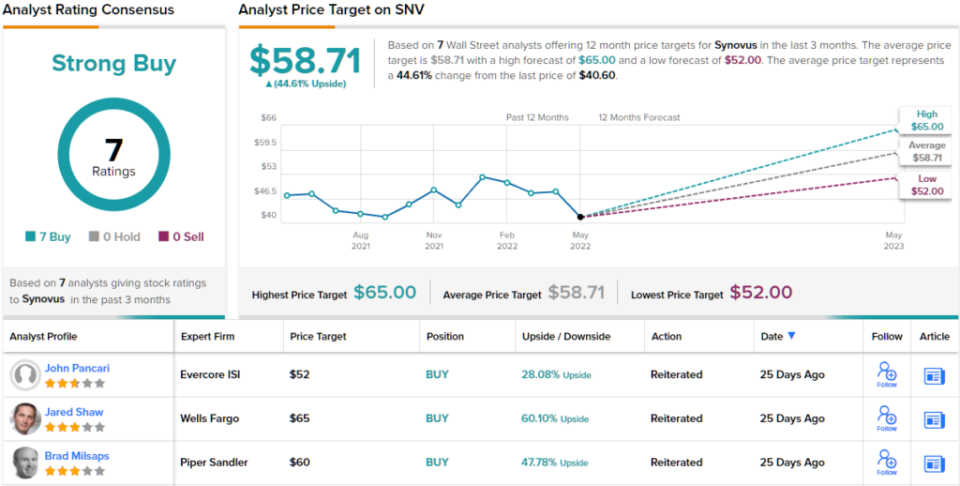

Der umstrittene Milliardär war nicht der einzige Bulle auf Synovus. Zur Berichterstattung für Wells Fargo, Analyst Jared Shaw schreibt: „Die Auswirkungen der Straffung des Franchise, der Reduzierung des Gesamtkreditrisikos, der Expansion in schneller wachsende FL-Märkte und eines Vorsprungs bei digitalen Angeboten machten sich im Laufe des Jahres 2021 bemerkbar, wobei die erhöhte Dynamik im bisherigen Jahresverlauf für Auftrieb sorgte.“ Wir glauben, dass SNV im Jahr 2021 einen Wendepunkt erreicht hat, und glauben, dass die Sensibilität der Vermögenswerte in Kombination mit einem verbesserten Wachstumsausblick des Managements für 24 die Aktien nach oben treiben wird.“

Zu diesem Zweck bewertet Shaw die SNV-Aktie mit „Übergewichten“ (d. h. „Kaufen“) und sein Kursziel von 65 US-Dollar deutet auf ein Potenzial für eine Wertsteigerung von 60 % in den nächsten 12 Monaten hin. (Um Shaws Erfolgsbilanz anzusehen, Klicke hier)

Alles in allem wird diese Aktie vom Konsens der Street, basierend auf sieben aktuellen Analystenbewertungen, einstimmig mit „Strong Buy“ bewertet. Die Aktie wird für 7 US-Dollar verkauft und ihr durchschnittliches Kursziel von 40.6 US-Dollar deutet auf ein Aufwärtspotenzial von ca. 58.71 % gegenüber diesem Niveau hin. (Sehen Sie sich die SNV-Aktienprognose auf TipRanks an)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/billionaire-george-soros-bets-3-142854503.html