Old-School-Investoren werden Ihnen sagen, dass „niedrig kaufen und teuer verkaufen“ der Schlüssel zum Markterfolg ist. Der Rat mag Klischee sein, aber er basiert auf mathematischer Wahrheit. Der schwierige Teil ist jedoch, niedrige Preise zu verstehen, da dies nicht immer eine absolute Zahl ist.

Wenn Anleger diese niedrigere Preisspanne erkennen, können sie sich an die Profis der Wall Street wenden, um Hilfe zu erhalten.

Die richtigen Plattform von TipRanks, haben wir zwei angeschlagene Aktien ausfindig gemacht, von denen die Analysten glauben, dass sie sich auf eine Erholung vorbereiten. Tatsächlich haben die beiden Ticker trotz ihrer kräftigen Verluste im vergangenen Jahr genug Lob von der Straße erhalten, um ein Konsensrating von „Strong Buy“ zu erhalten. Lass uns genauer hinschauen.

DZS Inc. (DZSI)

Die erste heruntergekommene Aktie, die wir uns ansehen, ist DZS. Dieses Unternehmen ist ein wichtiger Anbieter von Netzwerkhardware, insbesondere Ausrüstung für Breitbandverbindungen, zusammen mit Cloud-basierter Kommunikationssoftware auf den globalen Märkten. Die Produkt- und Dienstleistungspalette des Unternehmens umfasst Wi-Fi-Zugangspunkte, private und geschäftliche Gateways, mobile und optische Edge-Lösungen sowie optische Leitungsterminals. Darüber hinaus beherbergt DZS Kundensupportzentren und professionelle Beratungsdienste. Das Unternehmen ist führend bei mobilen Transport- und Breitbandzugangslösungen für den aufkommenden Upgrade-Zyklus in 5G- und 10Gig-Fiber-to-the-Premises.

Während DZS in einer großen Geschäftsnische tätig ist, ist die Aktie gegenüber ihrem Höchststand im letzten Sommer um 52 % gefallen. Ein Großteil dieses Rückgangs kam in den letzten Tagen, als die Finanzveröffentlichung des Unternehmens für das 4. Quartal 22 Umsätze und Gewinne unter den Konsensschätzungen auswies.

Den Zahlen zufolge wies DZS für das Quartal einen Umsatz von 100.2 Millionen US-Dollar aus. Dies war ein Anstieg von 2 % im Jahresvergleich, verfehlte jedoch die Erwartungen der Analysten um mehr als 12 %. Schlimmer noch, das Unternehmen verzeichnete einen bereinigten Nettoverlust von 10 Cent pro Aktie; dies im Vergleich zu der 14-Cent-Prognose und dem im 5Q4 registrierten 21-Cent-EPS-Gewinn ungünstig.

Wenn wir herauszoomen, sehen wir, dass 2022 insgesamt einen Umsatz von 376 Millionen US-Dollar aufwies, was einem Anstieg von 7 % gegenüber 2021 entspricht, obwohl die Gesamtaufträge im Jahresvergleich von 504 Millionen US-Dollar auf 441 Millionen US-Dollar zurückgegangen sind. Unter dem Strich war das bereinigte EPS des Jahres mit einem Verlust von 15 Cent für 2022 negativ, verglichen mit dem Gewinn von 32 Cent pro Aktie im Vorjahr. Das Management kommentierte die negativen Ergebnisse und verwies sowohl auf den anhaltenden Gegenwind durch COVID und die Lieferkette als auch auf einen starken US-Dollar, der sich auf die Gewinne im Ausland und die Wechselkurse auswirkte.

Positiv zu vermerken ist, dass DZS kürzlich mehrere wichtige Geschäftsabschlüsse bekannt gegeben hat, darunter die Ankündigung vom 2. Februar, dass Bonfire Fiber seine optische Übertragungstechnologie Sabre-4400 für die Bereitstellung von Hochgeschwindigkeits-Breitbanddiensten ausgewählt hat. Ebenfalls Anfang Februar gab das Unternehmen bekannt, dass sein Velocity V6-System den Innovations Product Award der Business Intelligence Group aufgrund seiner „rekordverdächtigen Leistungsfähigkeit“ gewonnen hat.

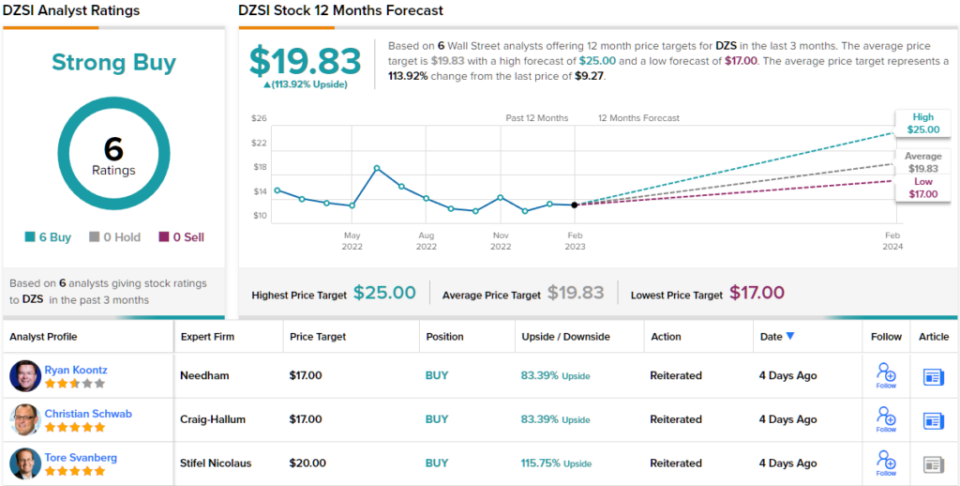

Tim Savageaux, 5-Sterne-Analyst von Northland Securities, beurteilt die Aussichten des Unternehmens und ist der Meinung, dass es ein guter Zeitpunkt ist, um aufzuladen.

„Wir haben kürzlich das Potenzial für kurzfristige Lieferketten und potenzielle Tier-1-Ausgaben als Gegenwind für DZSI festgestellt, die sich in den niedriger als erwarteten Buchungen, Einnahmen und Aussichten des Unternehmens für das vierte Quartal zeigten Gewinne mit dem Potenzial für weitere Zugkraft kompensieren diese Bedenken mehr als und stellen außerdem fest, dass sehr günstige Bewertungskennzahlen auf den Markt zukommen, da die Aktien solide unter 4X-Umdrehungen bei 1X-Umdrehungen gehandelt werden. Daher sehen wir trotz der kurzfristigen Verluste einen positiven Ausblick für die Aktien in Richtung 1H0.7“, meinte Savageaux.

Savageaux quantifiziert seinen „positiven Ausblick“ mit einem Outperform-Rating (d. h. „Kaufen“), zusammen mit einem Kursziel von 17 $, was eine Steigerung von ~83 % gegenüber dem derzeitigen Niveau bedeutet. (Um die Erfolgsbilanz von Savageaux zu sehen, bitte hier klicken)

Der Rest der Straße unterstützt die These von Savageaux. Tatsächlich ist das durchschnittliche Kursziel sogar noch optimistischer; bei 19.83 $ wird eine 12-Monats-Rendite von ~114 % erwartet. Die Aktie verfügt über ein Konsensrating von Strong Buy, basierend auf einstimmigen 6 Buys. (Sehen DZS-Aktienprognose)

Upwork, Inc. (UPWK)

Als nächstes kommt Upwork, ein Online-Marktplatz für Freiberufler. Upwork ist in seiner jetzigen Form seit seiner Gründung im Jahr 2015 durch die Fusion von oDesk und Elance im Geschäft. Die Aktie erreichte im Jahr 2021 ihren Höhepunkt, als sie in einem Jahr des volatilen Handels mehrmals fast 60 US-Dollar pro Aktie erreichte. Seit diesen aufregenden Tagen ist die Aktie jedoch stark gefallen, und in den letzten 12 Monaten sind die UPWK-Aktien um 52 % gefallen.

Während die Aktie im vergangenen Jahr stetig gefallen ist, verzeichnete sie in der vergangenen Woche einen Rückgang um 15 % im Zuge des Ergebnisberichts für das 4. Quartal 22. Das Unternehmen meldete solide Ergebnisse – bei Umsatz und Ergebnis wurden die Prognosen sogar übertroffen. Der Umsatz belief sich auf 161.44 Millionen US-Dollar, entgegen den Erwartungen von 159.29 Millionen US-Dollar, während das Endergebnis von 4 Cent EPS-Gewinn weit über dem vorhergesagten Verlust von 3 Cent lag.

Allerdings sind die Betriebskosten des Unternehmens in diesem Jahr gestiegen, während das Umsatzwachstum im Jahresvergleich zurückgegangen ist. Und die Forward Guidance von Upwork für das erste Quartal und das Gesamtjahr 1 lag beide unter den Prognosen; Für das Quartal prognostizierte das Unternehmen zur Halbzeit 2023 Millionen US-Dollar, während Analysten 158.5 Millionen US-Dollar erwartet hatten, und für das Gesamtjahr lag die Prognose mit 166.66 Millionen US-Dollar deutlich unter den prognostizierten 697.5 Millionen US-Dollar.

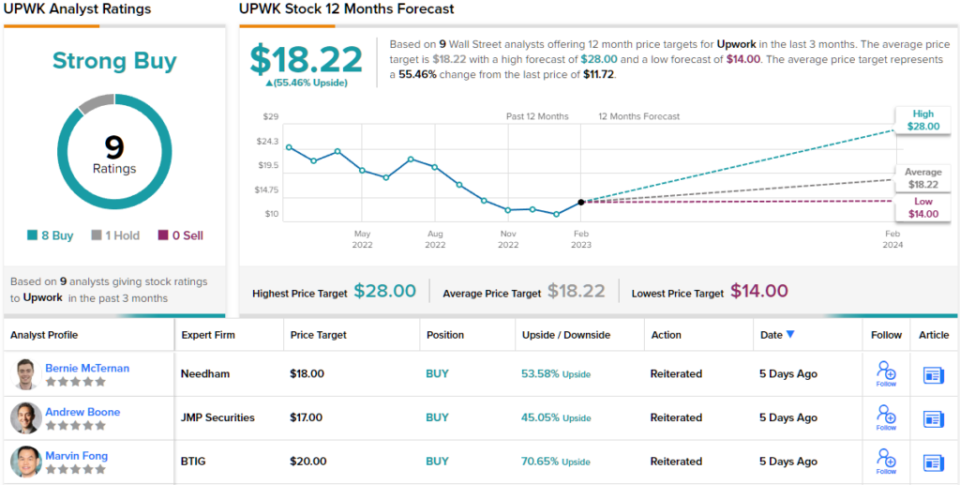

BTIG-Analyst Marvin Fong, der Upwork seit langem verfolgt, glaubt, dass das Unternehmen über eine grundlegende Widerstandsfähigkeit verfügt, die es durch eine schwierige Zeit bringen sollte.

„Wir denken, dass ein paar allgemeine Punkte erwähnenswert sind. Der säkulare Rückenwind von UPWK zeigt sich, da wir im 1Q1 immer noch 23 % J/J GSV modellieren… Zweitens werden Aktien auf Bruttogewinnbasis mit einem Abschlag von 32 % gegenüber Fiverr gehandelt, ein Abschlag, den wir für übermäßig hoch halten, da die Unternehmen ziemlich ähnlich sind Ausblicke. Drittens glauben wir nicht, dass die Leitlinien von UPWK viel für Contract-for-Hire, die Aufhebung der Obergrenze für Verbindungen oder einen möglichen Aufschwung der Wirtschaft enthalten. Schließlich erwarten wir, dass das 1. Quartal den Tiefpunkt in der Wachstumsrate von UPWK markieren wird, wenn man die Leichtigkeit und die Produktivitätssteigerungen der Vertriebsmitarbeiter vergleicht“, erklärte Fong.

Auf der Grundlage des oben Gesagten stuft Fong die UPWK-Aktien mit „Kaufen“ ein, und sein Kursziel von 20 $ impliziert ein einjähriges Aufwärtspotenzial von 70 %. (Um Fongs Erfolgsbilanz zu sehen, bitte hier klicken)

Upwork hat definitiv die Aufmerksamkeit der Wall Street auf sich gezogen, wie aus 9 aktuellen Analystenbewertungen hervorgeht. Dazu gehören 8 Käufe gegen nur 1 Halten (dh neutral) für eine starke Kaufkonsensusbewertung. Die Aktien haben ein durchschnittliches Kursziel von 18.22 $, was auf eine Steigerung von 55 % gegenüber dem aktuellen Handelspreis von 11.72 $ hindeutet. (Sehen Upwork-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein Tool, das alle Aktieneinblicke von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/down-more-50-analysts-see-012300591.html