Das Timing des Marktes ist eine quälende Frage für Anleger, seit der Aktienmarkt im Januar dieses Jahres seinen Rückgang um etwa 25 % begann. Die richtige Antwort hängt wahrscheinlich davon ab, ob die Federal Reserve ihre Pläne zur Anhebung ihres Referenzzinssatzes auf 4.5 % oder höher im nächsten Jahr durchführt oder nicht.

Die globalen Märkte sind nervös angesichts der Möglichkeit einer Schwellenmarktkrise aufgrund höherer Zinssätze und eines US-Dollars auf einem 20-Jahres-Hoch oder eines Einbruchs auf dem Immobilienmarkt aufgrund steigender Hypothekenzinsen oder des Zusammenbruchs eines Finanzinstituts zum schlechtesten Rentenmarkt seit einer Generation. Fragen über die Fähigkeit der Fed, ihre geplanten Zinserhöhungen durchzuziehen, um die Inflation zu zähmen, ohne die Wirtschaft in eine Rezession zu zwingen, haben die Märkte erschüttert fast täglich.

Unter der Annahme, dass die Fed erfolgreich ist und eine politische Wende durchführt, wenn eine Finanzstabilitätskrise eintritt oder die Inflation ihren Höhepunkt erreicht, bleiben die Argumente für den Kauf von Aktien solide – im nächsten Jahr oder so, so zwei Marktanalysten.

Das Problem sei, dass die anhaltende Marktvolatilität es schwierig mache, festzustellen, wann die Märkte Kaufgelegenheiten bieten könnten, sagte Bill Sterling, der globale Stratege bei GW&K Investment Management.

Die Spitze der Zinssätze ist für Aktien von Bedeutung

Historische Marktdaten können Anlegern einen guten Grund geben, hinsichtlich der Glaubwürdigkeit der Fed-Prognosen skeptisch zu sein, während marktbasierte Erwartungen, die von den Futures-Märkten und Anleiherenditen der Fed-Fonds erfasst werden, möglicherweise nicht zuverlässiger sind.

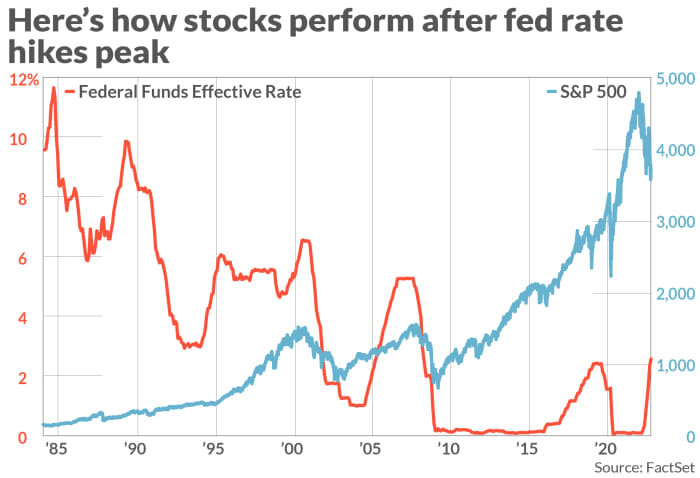

Der S&P 1984-Index geht auf August 500 zurück

SPX,

ist in den 17 Monaten (siehe Grafik), die auf einen Höchststand in der Fed Funds Rate-Spanne folgten, im Durchschnitt um mehr als 12 % gestiegen Sterling bei GW&K und Fed-Daten.

FEDERAL RESERVE, FAKTENSATZ

Das Diagramm zeigt auch den Nasdaq Composite COMP und Dow Jones Industrial Average DJIA stieg in dem Jahr stark an, nachdem die Fed die Zinssätze in früheren geldpolitischen Straffungszyklen in den letzten rund 40 Jahren auf ihre Höchststände gebracht hatte.

Dasselbe gilt für Anleihen, die in der Vergangenheit eine Outperformance erzielt haben, nachdem der Zinserhöhungszyklus der Fed seinen Höhepunkt erreicht hatte. Das Pfund Sterling sagte, dass die Renditen in den 12 Monaten nach dem Höchststand der Fed-Benchmarkzinsen im Durchschnitt um ein Fünftel ihres Wertes zurückgegangen sind.

Ein Faktor, der die moderne Zeit noch immer von der anhaltenden Inflation der 1980er Jahre unterscheidet, ist das erhöhte Maß an geopolitischer und makroökonomischer Unsicherheit. Wie Tavi Costa, Portfoliomanager bei Crescat Capital, sagte, erschweren die schwächelnde US-Wirtschaft und die Befürchtungen, dass irgendwo auf den Weltmärkten eine Krise ausbrechen könnte, die Aussichten für die Geldpolitik.

Aber während die Anleger die Märkte und Wirtschaftsdaten beobachten, sagte Sterling, dass „rückblickende“ Kennzahlen wie der US-Verbraucherpreisindex und der Index der persönlichen Konsumausgaben nicht annähernd so hilfreich sind wie „vorausschauende“ Indikatoren wie die generierten Breakeven-Spreads B. durch inflationsgeschützte Staatsanleihen oder Umfragedaten wie den Inflationserwartungsindikator der University of Michigan.

„Der Markt ist zwischen diesen zukunftsweisenden und ermutigenden Anzeichen gefangen, dass die Inflation im nächsten Jahr zurückgehen könnte, wie die Renditen von {inflationsgeschützten Staatsanleihen] zeigen“, sagte Sterling.

Diese Woche bisher Neel Kashkari, Fed-Präsident von Minneapolis und Fed-Gouverneur Christopher Waller haben gesagt, dass die Fed nicht die Absicht hat, ihren Zinserhöhungsplan aufzugeben, was nur die jüngste Runde von restriktiven Kommentaren hochrangiger Vertreter der Federal Reserve war.

Einige an der Wall Street achten jedoch weniger auf die Fed und mehr auf marktbasierte Indikatoren wie Treasury-Spreads, relative Bewegungen der Renditen von Staatsanleihen und Credit-Default-Spreads, einschließlich derer von Credit Suisse Inc.

CS,

Costa von Crescat Capital sagte, er sehe eine wachsende „Trennung“ zwischen der Lage der Märkte und der aggressiven Rhetorik der Fed, wobei die Wahrscheinlichkeit eines Crashs von Tag zu Tag steige und er deshalb darauf warte, dass „der andere Schuh fällt“.

Er geht davon aus, dass eine Explosion die Fed und andere globale Zentralbanken endlich dazu zwingen wird, ihre geldpolitische Straffungsagenda zurückzunehmen, wie es die Bank of England im vergangenen Monat getan hat, als sie beschloss, Milliarden von Dollar an Liquidität in den Gilts-Markt zu spritzen.

Tavi erwartet, dass der Handel mit festverzinslichen Wertpapieren so ungeordnet werden wird wie im Frühjahr 2020, als die Fed gezwungen war, einzugreifen, um einen Zusammenbruch des Anleihemarktes zu Beginn der Coronavirus-Pandemie abzuwenden.

„Schauen Sie sich nur den Unterschied zwischen den Renditen von Staatsanleihen im Vergleich zu den Renditen von Junk-Bonds an. Wir haben diesen durch das Ausfallrisiko verursachten Anstieg noch nicht gesehen, was ein Zeichen für einen völlig dysfunktionalen Markt ist“, sagte Tavi.

See: Risse an den Finanzmärkten befeuern die Debatte darüber, ob die nächste Krise unvermeidlich ist

Ein einfacher Blick in den Rückspiegel zeigt, dass die Zinserhöhungspläne der Fed selten so aufgehen, wie es die Notenbank erwartet. Nehmen Sie zum Beispiel das letzte Jahr.

Die Median-Prognose für das Niveau des Leitzinssatzes der Fed im September 2021 lag laut der Umfrage der Fed zu den Projektionen vor einem Jahr bei nur 30 Basispunkten. Er lag um fast drei ganze Prozentpunkte daneben.

„Nehmen Sie die Federal Reserve nicht beim Wort, wenn Sie versuchen, die Richtung der Fed-Politik im nächsten Jahr vorherzusagen“, sagte Sterling.

Ich freue mich auf die nächste Woche

Mit Blick auf die nächste Woche werden die Anleger etwas mehr Einblick in den Zustand der US-Wirtschaft und damit auch in die Denkweise der Fed erhalten.

Die US-Inflationsdaten werden nächste Woche im Mittelpunkt der Märkte stehen, wobei der Verbraucherpreisindex für September am Donnerstag fällig wird. Am Freitag erhalten Anleger ein Update von der Verbraucherstimmungsumfrage der University of Michigan und ihrer Umfrage zu den Inflationserwartungen.

Darüber hinaus kämpfen Investoren zum ersten Mal seit Monaten mit Anzeichen dafür, dass sich der Arbeitsmarkt tatsächlich abschwächen könnte, so Krishna Guha und Peter Williams, zwei US-Ökonomen bei Evercore ISI.

Das zeigte der Arbeitsmarktbericht vom Freitag Die US-Wirtschaft hat 263,000 Arbeitsplätze geschaffen letzten Monat, wobei die Arbeitslosenquote auf 3.55 bis 3.7 % fiel, aber das Beschäftigungswachstum verlangsamte sich von 537,000 im Juli und 315 im August.

Aber wird die Inflation Anzeichen dafür zeigen, dass sie ihren Höhepunkt erreicht oder ihren Anstieg verlangsamt? Viele befürchten, dass die Kürzungen der Rohölproduktionsquoten, die von der OPEC+ verhängt wurden Anfang dieser Woche könnten die Preise später im Jahr nach oben treiben.

Unterdessen rechnet der Terminmarkt für Fed-Fonds, der es Anlegern ermöglicht, Wetten auf das Tempo der Fed-Zinserhöhungen zu platzieren, für den 75. November mit einer weiteren Zinserhöhung um 3 Basispunkte.

Darüber hinaus gehen Händler davon aus, dass der Leitzins der Fed laut Angaben der Fed im Februar oder März bei 4.75 % seinen Höchststand erreichen wird FedWatch-Tool.

Aber wenn ein politischer „Pivot“ der Fed eintritt, sollten die Anleger damit rechnen, dass die Aktien im vierten Quartal in die Höhe schnellen. Letztendlich könnte der Versuch, vorherzusehen, wann der Höhepunkt der Zinssätze tatsächlich eintreffen wird, eine Möglichkeit für Anleger sein, reich zu werden, indem sie den Konsens anzweifeln.

Der Nasdaq fiel am Freitag um 3.8 % und reduzierte seinen Gewinn seit Wochen auf nur 0.7 %, als er die Sitzung bei 10,652.40 beendete. Unterdessen der Dow Jones Industrial Average

DJIA,

fiel am Freitag um 2.1 % und reduzierte seinen wöchentlichen Gewinn auf nur 2 %, als es die Sitzung am Freitag bei 29,296.79 beendete.

Quelle: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo