Amazon (AMZN) Es fiel ihm schwer, das massive Wachstum während der Pandemie aufrechtzuerhalten. Gleichzeitig hat das Rentabilitätsprofil des Unternehmens aufgrund der hohen Investitionen in den Ausbau der Belegschaft und den Ausbau seiner Logistik- und Fulfillment-Fähigkeiten gelitten. Infolgedessen hat auch der Aktienkurs einen Rückschlag erlitten – er ist seit Jahresbeginn um 34 % gesunken.

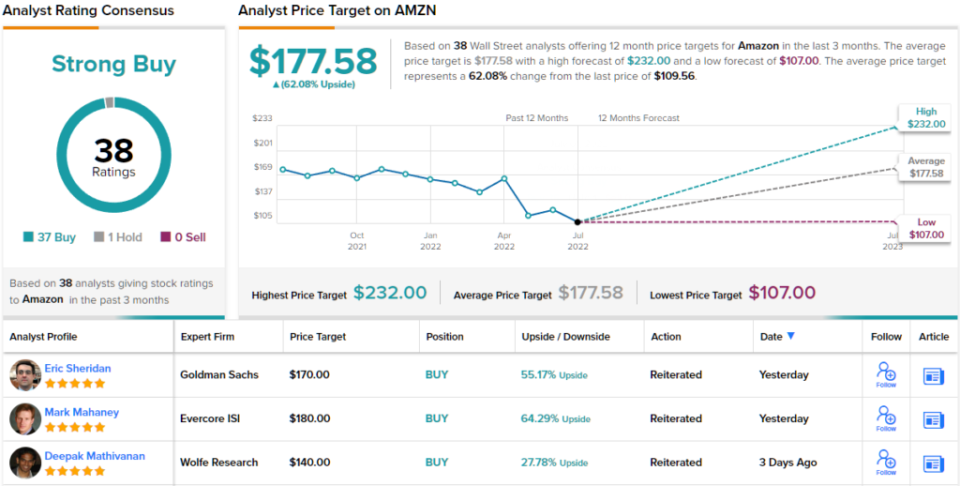

Für den Tigress-Analysten sind diese Probleme jedoch von geringer Bedeutung Ivan Feinseth. Tatsächlich ist der 5-Sterne-Analyst derzeit der prominenteste Amazon-Bulle der Street. Er stuft die Aktie als „Kauf“ ein und setzt ein Kursziel von 232 US-Dollar auf Höchstniveau, was darauf hindeutet, dass die Aktie im kommenden Jahr Spielraum für ein Wachstum von 112 % hat. (Um Feinseths Erfolgsbilanz anzusehen, Klicke hier)

Was also treibt die bullische Stimmung an? Zufällig viele.

Da ist zum einen das „unglaubliche Wertversprechen von Amazon Prime“. Dazu gehören die „ultraschnelle“ Bereitstellung und wachsende Videoinhalte, die den Mitgliederzuwachs weiter vorantreiben, während Prime-Mitglieder „weiterhin ein sich beschleunigendes Wachstumssegment des Kundenstamms von AMZN darstellen“.

Zweitens wird die Cloud-Dominanz von Amazon durch den anhaltenden Erfolg von AWS mit einem ständig wachsenden Serviceportfolio vorangetrieben. Im jüngsten Quartalsbericht – für das 1. Quartal 22 – stieg der Nettoumsatz um 7 % auf den Rekordwert von 116.4 Milliarden US-Dollar, wobei AWS maßgeblich zu diesem Wachstum beitrug, indem es im Jahresvergleich um 37 % zulegte, eine Beschleunigung gegenüber der annualisierten Wachstumsrate der letzten zwei Jahre 34 %.

Darüber hinaus ist das Verbrauchergeschäft in den letzten zwei Jahren erheblich gewachsen und hat eine Verdoppelung der Größe des Fulfillment-Netzwerks erforderlich gemacht. Letztendlich, sagt Feinseth, wird das Unternehmen in der Lage sein, „das anhaltende Wachstum und die Nachfrage zu erfüllen, die durch seine zunehmende Marktanteilsdurchdringung und das anhaltende Kundenwachstum angetrieben werden“.

Es gibt mehr. Dank der wachsenden Dynamik bei kleinen und mittleren Drittanbietern ist Amazon weiterhin ein One-Stop-Shop für praktisch alle Kundenbedürfnisse, während Drittanbieter von den ständig wachsenden Logistik- und Fulfillment-Möglichkeiten profitieren.

Schließlich gibt es noch Alexa, das durch umfangreiche interne und externe Entwicklungen immer wieder Fähigkeiten und Fertigkeiten hinzufügt, was wiederum die Erweiterung des Smart-Home-Portfolios durch die kontinuierliche Integration in zusätzliche Anwendungen vorantreibt.

Feinseth mag der größte Amazon-Fan der Wall Street sein, aber es ist nicht so, dass es der Aktie an zusätzlicher Unterstützung mangelt. Die Konsensbewertung „Starker Kauf“ von Amazon basiert auf 37 Käufen und nur 1 Halten. Das durchschnittliche Kursziel ist konservativer als das von Feinseth und impliziert bei 177.58 $ ein Aufwärtspotenzial von 62 %. (Sehen Sie sich die Amazon-Aktienprognose auf TipRanks an)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/5-star-analyst-pounds-table-225507890.html