Der jüngste Ausverkauf an den Aktienmärkten hat dazu geführt, dass der S&P 500 im vergangenen Monat 9.4 % verloren hat, wobei die Renditen von Staatsanleihen langsam zurückgegangen sind Rohstoffe Tendenziell ebenfalls abwärts. Allerdings sind die Öl- und Gaspreise aufgrund der unprovozierten Invasion Russlands in der Ukraine immer noch hoch, was wiederum den Energiesektor ankurbelt.

Von 2000 bis 2022 der Energiesektor in Prozent der Marktkapitalisierung des Der S&P 500 ist 60 % niedriger ist heute besser als im Jahr 2010. Dennoch befindet sich die Branche derzeit trotz der steigenden Inflation im Aufwärtstrend.

Somit finbold hat eine eingehende Analyse von drei Aktien durchgeführt, die bis zum Ende des zweiten Quartals 2 von hohen Energiepreisen profitieren könnten.

Exxon Mobil (NYSE: XOM)

Von Unternehmen wie XOM wird Rückenwind erwartet, da die Volatilität der Rohstoffpreise möglicherweise keinen großen Einfluss auf die Gewinne des Unternehmens haben wird. Trotz fehlende Einnahmen Nach Schätzungen von Analysten gelang es XOM, den Umsatz um 5.62 Milliarden US-Dollar oder 53 % im Vergleich zum Vorjahr zu übertreffen.

Exxon hat es geschafft, eine starke Zahlung zu leisten Dividende, derzeit 4.08 % Rendite, seit 40 Jahren in Folge. Dies sollte sich in naher Zukunft fortsetzen, wenn die Einnahmen weiterhin so steigen, wie sie es jetzt tun. Die Aktien sind seit Jahresbeginn (YTD) um 43 % gestiegen, wobei Ende März Volumenspitzen zu verzeichnen waren, die dazu beitrugen, dass die Aktie eine obere Widerstandslinie über 90 $ bildete.

Aktien gibt es mittlerweile vor allem täglich Einfache gleitende Durchschnitte einen Aufwärtstrend schaffen, der Momentum-Investoren ausnutzen könnte.

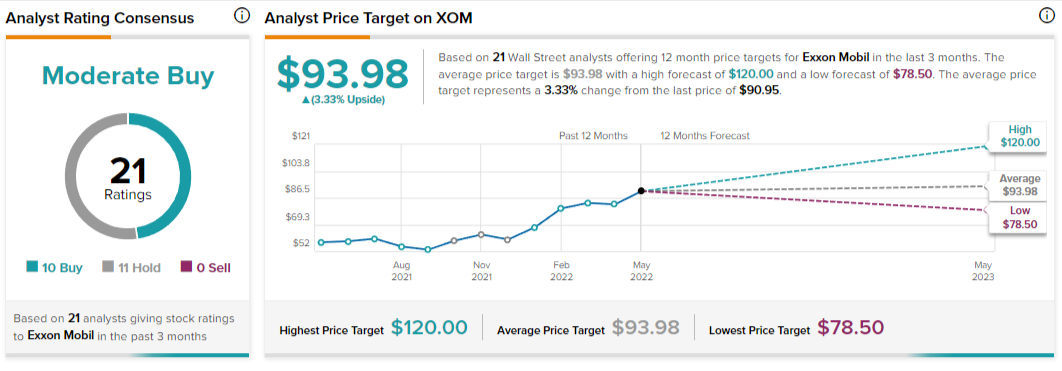

An der Wall Street geben Analysten der Aktie ein moderates Kaufrating und stimmen darin überein, dass der Preis in den nächsten 12 Monaten im Durchschnitt um 3.33 % auf 93.98 US-Dollar steigen könnte, ausgehend vom aktuellen Handelspreis von 90.95 US-Dollar. Mehr bullish Analysten gehen davon aus, dass die Aktie um über 30 % auf 120 US-Dollar steigt.

HF Sinclair Corporation (NYSE: DINO)

Da die Raffinerien derzeit Engpässe bei den Energiepreisen haben, könnte für ihre Dienstleistungen ein goldenes Zeitalter anbrechen sind an Raffinerien gebunden. DINO ist ein neueres Unternehmen auf dem Markt, das im März durch die Fusion von Holly Frontier Corp und Holly Energy Partners entstanden ist und nun in der Lage ist, Schmierstoffe zu raffinieren, zu vermarkten und herzustellen, und ist im Bereich erneuerbare Energien tätig.

Der Umsatz scheint ein Rekord gewesen zu sein, er lag bei 7.46 Milliarden US-Dollar berichtet ein Anstieg von 113 % im Vergleich zum Vorjahr. Der Gewinn je Aktie belief sich im ersten Quartal 1 auf 2022 US-Dollar und übertraf die Schätzungen um 0.99 US-Dollar. Das Unternehmen führte außerdem die Dividende mit einer Rendite von 0.85 % wieder ein, wobei das Management eine Ausschüttung von rund 3.7 Milliarde US-Dollar an die Aktionäre anstrebt.

Seit dem Abschluss der Fusion im März dieses Jahres sind die Aktien ebenfalls stetig gestiegen, seit Jahresbeginn um 39 %. Bei den Aktien handelt es sich vor allem um tägliche SMAs mit höheren Volumina, die in den letzten paar Sitzungen beobachtet wurden, und die auf der Suche nach einer neuen Widerstandslinie nach unten sind.

An anderer Stelle stufen Analysten die Aktie mit einem moderaten Kaufrating ein. Die durchschnittliche Preisprognose für die nächsten 12 Monate liegt bei 48 US-Dollar, was nur 1.78 % über dem aktuellen Handelspreis von 47.16 US-Dollar liegt, wobei optimistischere Analysten die Preisentwicklung auf 56 US-Dollar prognostizieren.

Conoco Phillips (NYSE: COP)

Das Unternehmen berichteter Gewinn am 5. Mai, übertraf die Erwartungen der Analysten und steigerte die Rendite der Aktionäre. Der Gewinn pro Aktie betrug 3.27 US-Dollar im Vergleich zu den erwarteten 3.17 US-Dollar, während der generierte Cashflow 5.1 Milliarden US-Dollar betrug. Der Vorstand kündigte eine vierteljährliche Dividende von 1.16 US-Dollar an, was die Rendite der Aktien auf 4.5 % erhöht.

Die Prognose für das zweite Quartal war ebenfalls positiv und erwartete eine Steigerung der Produktion und des Gewinns. Die Aktien sind seit Jahresbeginn um 2 % gestiegen und haben kürzlich auf dem Tages-Chart ein Doppelhoch erreicht. Die Aktien haben im Jahr 43 einen enormen Aufschwung erlebt, der eine gute Gelegenheit für Momentum-Investoren dargestellt hätte.

An der Wall Street besteht allgemeiner Konsens darüber, dass die Aktie einen guten Kauf darstellt, wobei der Durchschnittspreis für die nächsten 12 Monate bei 128.69 US-Dollar liegt. Dieser Preis würde einem Anstieg von 21.98 % gegenüber dem aktuellen Handelspreis von 105.50 $ entsprechen.

Energie ist das Rückgrat jeder Wirtschaft und liegt derzeit aufgrund verschiedener geopolitischer Faktoren als Investitionssektor im Trend. Vor allem die drei Unternehmen haben solide Gewinne und Prognosen für Cashflow und Produktion für das zweite Quartal 2. Daher könnte es sich kurzfristig auszahlen, sie auf eine Beobachtungsliste zu setzen.

Haftungsausschluss: Der Inhalt dieser Website sollte nicht als Anlageberatung betrachtet werden. Investieren ist spekulativ. Beim Investieren ist Ihr Kapital gefährdet.

Quelle: https://finbold.com/3-energy-stocks-to-keep-on-your-watchlist-as-q2-draws-to-a-close/