2022 war ein miserables Jahr für Investoren, oder? Für die meisten trifft das wahrscheinlich zu, aber definitiv nicht für Ken Griffin. Der Milliardär hat den Markt nicht nur mit großem Vorsprung geschlagen und seine Milliardärskollegen überflügelt, er tat dies auf rekordverdächtigem Niveau. Laut LCH-Investitionsdaten erzielte Griffins Hedgefonds Citadel Gewinne von 16 Milliarden US-Dollar – die höchsten, die jemals an der Wall Street erzielt wurden – und lieferte den Anlegern Renditen von 38 % aus seinem Haupt-Hedgefonds.

In Anbetracht dieser Leistung ist es für Anleger, die sich einen Marktvorteil verschaffen möchten, sinnvoll, die Käufe von Griffin im Auge zu behalten.

Wir haben diesen Job begonnen und zwei Aktien aufgespürt, die Griffin letztes Jahr eifrig kaufte. Aber er ist nicht der einzige, der Vertrauen in diese Namen zeigt. Laut TipRanks-Datenbank, werden beide vom Analystenkonsens ebenfalls als Strong Buys eingestuft. Mal sehen, warum die Experten denken, dass sie gerade jetzt gute Investitionsentscheidungen treffen.

Palo Alto Networks, Inc. (PANW)

Es versteht sich von selbst, dass Cybersicherheit ein wesentliches Bedürfnis in der modernen Welt ist, daher ist es kaum verwunderlich zu erfahren, dass Griffin ein starkes Interesse an einem der großen Namen des Segments zeigt.

Palo Alto Networks ist ein führender Anbieter von Cybersicherheitslösungen. Diese reichen unter anderem von seinen Flaggschiff-Firewalls der nächsten Generation bis hin zu Zero-Trust-Netzwerkschutz, Sicherheitsanalysen und Automatisierung. Das Unternehmen bietet auch professionelle, Bildungs- und Beratungsdienste mit drei separaten Plattformen – Network Security, Cloud Security und Security Operations – an, die die Grundlage seiner Geschäftstätigkeit bilden.

Trotz des herausfordernden Makros hat Palo Alto in seiner jüngsten Quartalsaktualisierung für das erste Quartal des Geschäftsjahres 2023 (Oktoberquartal) eine starke Leistung gezeigt.

Das Unternehmen übertraf die Erwartungen von Street sowohl im Umsatz als auch im Ergebnis. Der Umsatz stieg im Jahresvergleich um 24.8 % auf 1.56 Milliarden US-Dollar und übertraf damit die Prognose von Street um 10 Millionen US-Dollar, da die Abrechnungen von F27Q1 um 22 % auf 1.7 Milliarden US-Dollar stiegen. PANW berichtet adj. Gewinn pro Aktie von 0.83 $, was die Erwartungen der Analysten von 0.69 $ deutlich übertrifft.

Es ist die Art von Leistung, die Griffin zweifellos gefallen wird. Im dritten Quartal kaufte Citadel 3 PANW-Aktien und erhöhte damit die Beteiligung des Fonds an dem Unternehmen um 1,103,104 %. Es hält derzeit 166 Aktien im Wert von 1,767,784 Millionen US-Dollar zum aktuellen Aktienkurs.

In der Zwischenzeit hat Hamza Fodderwala von Morgan Stanley selbst angesichts der globalen wirtschaftlichen Unsicherheit den Bullenfall dargelegt. Der Analyst bezeichnete die Aktie als Top Pick, was eine „außergewöhnliche Gelegenheit“ darstellt, und schrieb: „Obwohl es berechtigte Bedenken hinsichtlich der relativen Verteidigungsfähigkeit von Sicherheitsbudgets in einem langsameren Makro gibt, glauben wir, dass Palo Alto Networks am besten positioniert ist, um ein dauerhaftes Umsatzwachstum zu erzielen Der Markt unterschätzt die breitere Plattformentwicklung des Unternehmens und die Fähigkeit, die Anbieterkonsolidierung für effizientere und effektivere Sicherheit voranzutreiben, erheblich.“

„Angesichts der Fähigkeit, Sicherheitsbudgets innerhalb einer großen installierten Basis zu konsolidieren, wiederkehrende Einnahmen zu steigern und die Betriebsmarge zu verbessern, glauben wir, dass PANW auch in einem sich verlangsamenden Makro ein dauerhafter FCF-Compounder von über 20 % bleibt“, fasste Fodderwala zusammen.

In Anbetracht des potenziellen Wachstums des Unternehmens stuft Fodderwala die PANW-Aktien als übergewichtet (dh kaufen) ein, und sein Kursziel von 220 $ deutet auf ein Aufwärtspotenzial von 47 % für das kommende Jahr hin. (Um Fodderwalas Erfolgsbilanz zu sehen, Klicke hier)

Die meisten auf der Straße stimmen dieser bullischen Haltung zu. Basierend auf 26 Käufen vs. 3 Halten erhält die Aktie ein Konsensrating von Strong Buy. Bei 210.19 $ macht das durchschnittliche Ziel Platz für 12-Monats-Gewinne von ~41 %. (Sehen PANW-Aktienprognose)

Bill.com Holdings, Inc. (BILL)

Trotz der fortschreitenden digitalen Transformation behauptet Bill.com, dass 90 % der befragten US-Unternehmen weiterhin von Papierschecks und anderen manuellen Verfahren abhängig sind. Der Modus Operandi von Bill.com besteht darin, all das zu ändern. Das Unternehmen bietet Cloud-basierte Software an, die Backoffice-Finanzaktivitäten rationalisiert, digitalisiert und automatisiert. Die Kundschaft, die sich hauptsächlich auf kleine und mittelständische Unternehmen konzentriert, stammt aus den unterschiedlichsten Branchen, gemeinnützigen Organisationen sowie Start-ups und bekannten Marken.

Die Angebote von Bill.com erfreuen sich wachsender Nachfrage, wobei das Unternehmen ein beachtliches Umsatzwachstum verzeichnet, wie aus dem letzten vierteljährlichen Update hervorgeht – für das erste Geschäftsquartal 2023 (Septemberquartal). Die Einnahmen stiegen im Jahresvergleich um 97.5 % auf 229.9 Millionen US-Dollar und übertrafen damit den Call von Street um 18.98 Millionen US-Dollar. Adj. Der Gewinn pro Aktie von 0.14 $ übertraf auch leicht die Konsensschätzung von 0.06 $. Die Prognose war ebenfalls stark, da das Unternehmen für das zweite Quartal einen Umsatz zwischen 2 und 241.5 Millionen US-Dollar forderte, was über der Prognose von Street von 244.5 Millionen US-Dollar liegt.

Das schien den Anlegern jedoch wenig auszumachen, die sich auf die negativen Aspekte zu konzentrieren schienen, wie einen Betriebsverlust von 87.7 Millionen US-Dollar gegenüber dem Verlust von 74.2 Millionen US-Dollar im gleichen Zeitraum des Vorjahres. Und da Technologieaktien im Jahr 2022 allgemein nicht beliebt sind, verlor die Aktie im Laufe des Jahres 56 %.

Griffin hat jedoch geladen. Im dritten Quartal erhöhte Citadel seine BILL-Bestände um 3 % durch den Kauf von 18 Aktien. Griffins Fonds besitzt nun 270,115 Aktien im Wert von rund 1,828,905 Millionen US-Dollar zum aktuellen Aktienkurs.

Außerdem gab das Unternehmen im November bekannt, dass es die Übernahme von Finmark, einem Anbieter von Finanzplanungssoftware, abgeschlossen hat.

Laut Joseph Vafi, 5-Sterne-Analyst von Canaccord, ist dies ein guter Schritt. Der Graben, den BILL gebaut hat, ist ein wichtiges Unterscheidungsmerkmal, und der Finmark-Deal ist unserer Ansicht nach ein weiterer Beweis für diesen Graben. Wichtig ist, dass wir denken, dass die Cross-Selling-Möglichkeit noch in den Kinderschuhen steckt. Wir glauben, dass SMBs schwer zu durchdringen, aber vielleicht leichter Cross-Selling sind, und Bill ist hier ein Beispiel. Das Cross-Selling-Setup hier verheißt Gutes für die Aussichten für das nächste Jahr.“

Alles in allem stuft Vafi BILL-Aktien mit „Kaufen“ ein, während sein Kursziel von 250 USD Raum für eine Einjahresrendite von satten 127 % lässt. (Um Vafis Erfolgsbilanz zu sehen, Klicke hier)

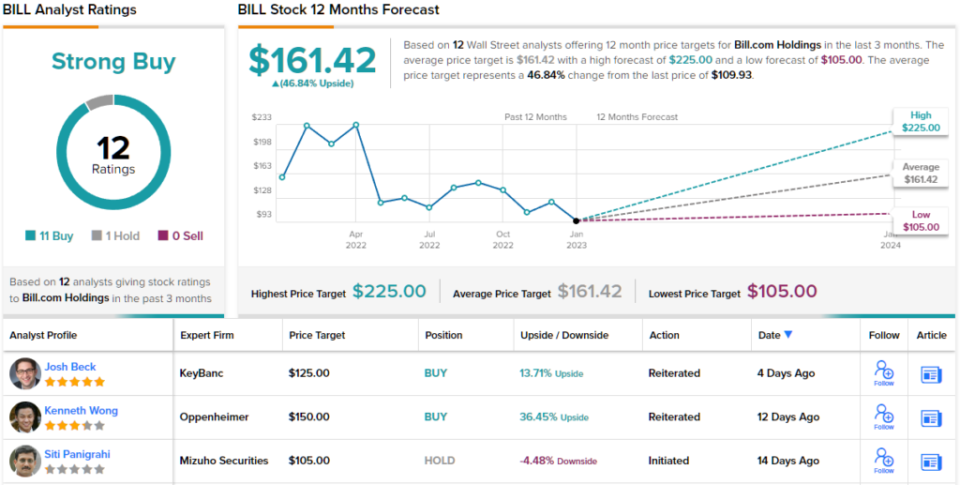

In ähnlicher Weise ist die Wall Street optimistisch, wenn es um die Softwareaktie geht. Mit 11 Kaufempfehlungen und 1 Hold-Empfehlung in den letzten drei Monaten ist die Botschaft klar: BILL ist ein 'Strong Buy'. Um das Ganze abzurunden, weist sein durchschnittliches Kursziel von 161.42 $ auf ein Aufwärtspotenzial von ~47 % hin (siehe BILL-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html