Risiko und Ertrag sind das Yin und Yang des Aktienhandels, die beiden entgegengesetzten, aber wesentlichen Bestandteile für jeden Markterfolg. Und es gibt keine Aktien, die beide Seiten besser verkörpern - die Risikofaktoren und die Ertragspotenziale - als Penny Stocks.

Diese Aktien mit einem Preis unter 5 USD pro Aktie bieten normalerweise ein hohes Aufwärtspotenzial. Selbst ein kleiner Anstieg des Aktienkurses - nur wenige Cent - führt schnell zu einer hohen Rendite. Natürlich ist das Risiko auch real; Nicht jeder Penny Stock wird diese Art von Gewinnen zeigen, einige von ihnen sind aus einem bestimmten Grund billig, und nicht jeder Grund ist gut.

Also, wie sollen Anleger sich auf überzeugende Spielzüge einlassen? Dafür sind die Profis an der Wall Street da.

Die richtigen TipRanks-Datenbank, haben wir zwei Penny Stocks abgezogen, die genügend Analystenunterstützung angehäuft haben, um ein Konsensrating von „Strong Buy“ zu erhalten. Als ob das nicht genug wäre, ist hier noch jede Menge Aufwärtspotenzial im Spiel. Lass uns genauer hinschauen.

CymaBay-Therapeutika (CBAY)

Wir beginnen mit einem Blick auf CymaBay Therapeutics, ein biopharmazeutisches Unternehmen, das sich auf klinische Forschung zur Behandlung chronischer Lebererkrankungen konzentriert. Das Unternehmen hat einen führenden Medikamentenkandidaten, Seladelpar, der Gegenstand von drei separaten klinischen Studien als Therapie für drei verschiedene Lebererkrankungen ist. Der Wirkstoffkandidat, ein PPARdelta-Agonist, wird gegen primär biliäre Cholangitis (PBC), nicht-alkoholische Steatohepatitis und primär sklerosierende Cholangitis getestet. Von diesen ist der PBC-Track am weitesten fortgeschritten.

Dieser klinische Pfad hat gerade die Patientenrekrutierung für die Phase-3-RESPONSE-Studie abgeschlossen. Diese Studie wird die Sicherheit und Wirksamkeit von Seladelpar als Behandlung für PCB-Patienten bewerten, die auf die aktuelle UDCA-Behandlung nicht angesprochen oder diese nicht vertragen haben. Die Studie umfasst 180 Patienten in mehr als 20 Ländern, und die Ergebnisse sollten irgendwann im nächsten Jahr veröffentlicht werden.

Neben der RESPONSE-Studie wird Seladelpar auch der ASSURE-Studie unterzogen, einer unverblindeten Langzeitstudie, die darauf ausgelegt ist, zusätzliche langfristige Sicherheitsdaten zu dem Medikament zu sammeln. In die ASSURE-Studie sind derzeit rund 140 Patienten eingeschrieben.

Schließlich hat CymaBay einen zweiten Medikamentenkandidaten im klinischen Stadium, MBX-2892. Dieser Arzneimittelkandidat ist ein GPR 119-Agonist, der zur Behandlung von diabetischer Hypoglykämie entwickelt wurde. Die Studie ist eine Phase-2a-Proof-of-Pharmakologie-Studie zur Bewertung des Potenzials von MBX-2892 zur Prävention von Hypoglykämie bei Patienten mit Typ-1-Diabetes.

Vor diesem Hintergrund glaubt die Wall Street, dass die langfristige Wachstumsaussage von CBAY stark ist und dass der Aktienkurs von 3.26 $ den idealen Einstiegspunkt widerspiegelt.

Deckung der Aktie für Raymond James, Analyst Steven Seedhouse sieht die Seladelpar-Studien als Schlüsselpunkt für CymaBays Fortschritte und ist der Ansicht, dass sich die Katalysatoren der bevorstehenden Datenveröffentlichungen in höheren Aktienkursen widerspiegeln sollten.

„CymaBay schloss die Rekrutierung der Phase-3-RESPONSE-Studie zur Bewertung von Seladelpar bei primärer biliärer Cholangitis (PBC) in Übereinstimmung mit den Leitlinien ab, die in der Ergebnisaufforderung für 1Q22 bereitgestellt wurden … Die Analyse des verfügbaren ENHANCE-Patientendatensatzes, der bis Monat 3 gesammelt wurde, zeigte eine statistische Verbesserung der primären Kombination Endpunkt- und Statistiksignal ALP- und ALT-Normalisierung, was unserer Ansicht nach den Erfolg von RESPONSE drastisch verringert. Der einzige Rückschlag auf unserem CBAY-Pitch, als Phase 3 sich einschrieb, war „zu viel Zeit zum Katalysator“. Jetzt mit einer Flagge im Boden (Phase-3-Daten 2H23E), sollte der Zeithorizont von ~12 Monaten bis zu einer äußerst risikoreduzierten Phase 3 mit einem bewährten Endmarkt im Großen und Ganzen attraktiv sein, und wir erwarten, dass CBAY im Jahr vollständig neu bewertet wird kommenden Jahr oder viel früher“, meinte Seedhouse.

Seedhouse übersetzt seine optimistische Einschätzung der Zukunftsaussichten von CBAY in Zahlen mit einem Kursziel von 14 $ – was ein potenzielles Aufwärtspotenzial von 329 % impliziert. Es ist daher nicht verwunderlich, warum er die Aktie mit „Strong Buy“ bewertet. (Um die Erfolgsbilanz von Seedhouse zu sehen, Klicke hier)

Seedhouse ist besonders optimistisch, aber er ist bei dieser Aktie kein Ausreißer. Alle 5 der jüngsten Analystenbewertungen hier sind positiv, für ein einstimmiges Strong Buy-Konsensrating, und das durchschnittliche Kursziel von 9.80 $ verleiht CBAY-Aktien ein einjähriges Aufwärtspotenzial von 199 %. (Siehe CBAY-Aktienprognose auf TipRanks)

Absci Corporation (ABSI)

Bei der zweiten Penny Stock, die wir uns ansehen, bleiben wir im Bereich der Medizintechnik – aber schauen wir uns ein Unternehmen mit einer anderen Sichtweise an. AbSci entwickelt nicht direkt neue Medikamente oder therapeutische Kandidaten; Vielmehr konzentriert sich das Unternehmen auf die Methoden zur Entwicklung neuer Medikamente.

AbSci arbeitet mit künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Zellliniengenerierung, um eine neue Integrated Drug Creation™-Plattform aufzubauen, die das Potenzial hat, die Art und Weise, wie Arzneimittelkandidaten erforscht und hergestellt werden, zu verändern. Die Plattform von AbSci kann neuartige Arzneimittelziele identifizieren, die optimalen biologischen und therapeutischen Kandidaten für diese Ziele erkennen und die Zelllinien erzeugen, die zur Herstellung der neuen Arzneimittel erforderlich sind. Die Kombination dieser Prozesse zu einem effizienteren Prozess bietet neue Wege zur nächsten Generation neuartiger Therapeutika, einschließlich proteinbasierter Medikamente.

Anfang dieses Jahres ging AbSci eine Zusammenarbeit mit Merck für die Generierung bionischer Enzyme ein. Die Zusammenarbeit hat das Potenzial, AbSci erhebliche Gewinne zu bringen, darunter 610 Millionen US-Dollar an Vorauszahlungen, Meilensteinzahlungen und zukünftigen Lizenzgebühren. Positiv zu vermerken ist außerdem, dass das Unternehmen im ersten Quartal dieses Jahres zwei neue Durchbrüche beim maschinellen Lernen bekannt gab, die die Arzneimittelforschungsprozesse rationalisieren und die Risiken bei der Entwicklung neuer Arzneimittel mindern sollen.

Bisher hat AbSci in diesem Jahr 8 neue „aktive Programme“ eingeführt, die zusammen ein jährliches Wachstum von 60 % in den Forschungsbereichen des Unternehmens darstellen.

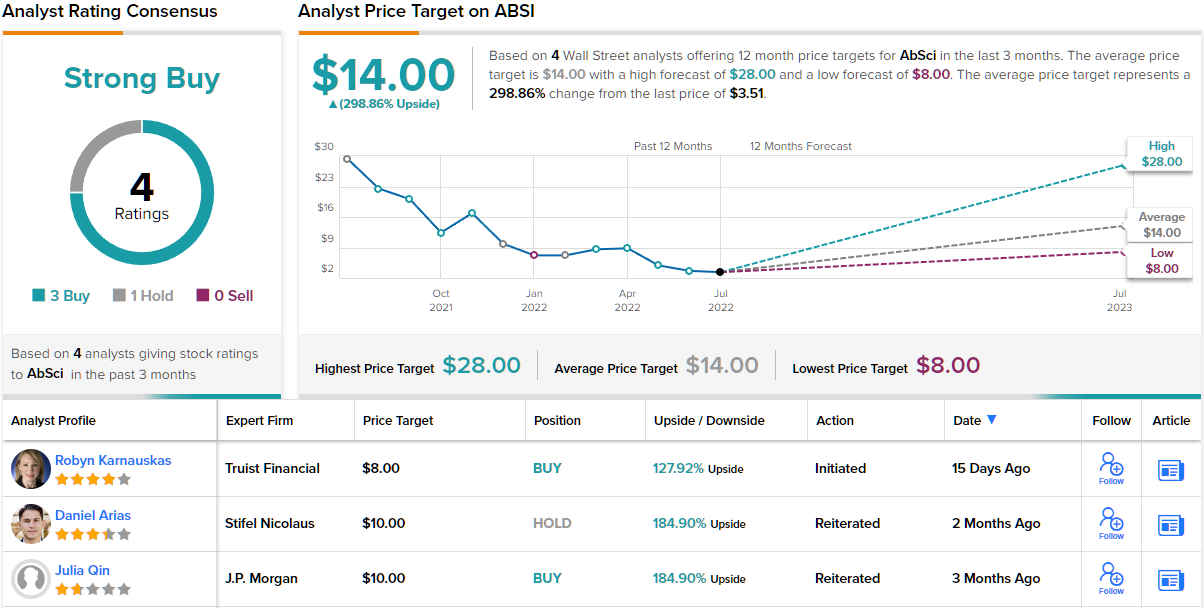

Analyst Robyn Karnauskas, der von Truist schreibt, glaubt, dass die Verknüpfung von proprietärer KI/ML- und Bioentwicklungsplattformen eine erfolgreiche Kombination auf diesem Gebiet schaffen wird.

„Die Plattform von ABSI ist attraktiv für Biopharma-Partner, die daran interessiert sind, Biologika der nächsten Generation zu entwickeln, die einzigartig, schneller und billiger sind. Durch den iterativen Einsatz seiner intern entwickelten Biologie- und Technologieplattformen kann das Unternehmen neuartige Biologika entdecken, die optimiert wurden, um bessere Medikamente zu sein – und zwar schneller. Und durch die Verwendung ihrer intern entwickelten Bakterien können sie neuartige Proteine im Vergleich zu herkömmlichen Methoden herstellen und sie schneller sowie billiger herstellen. Wir sind zwar noch am Anfang, glauben aber, dass die Plattform des Unternehmens das Potenzial hat, mehrere Mängel der traditionellen Entdeckung von Biologika zu beheben. Und angesichts der wachsenden Nachfrage nach Biologika der nächsten Generation sehen wir dies als einen attraktiven Partner für Biopharma und ein attraktives Spiel sowohl für Biotech- als auch für Tech-Investoren“, schrieb Karnauskas.

Vor diesem Hintergrund stuft Karnauskas ABSI-Aktien mit einem Kauf zusammen mit einem Kursziel von 8 $ ein, was ihr Vertrauen in eine einjährige Aktienwertsteigerung von ~128 % zeigt. (Um die Erfolgsbilanz von Karnauskas zu sehen, Klicke hier)

Insgesamt tendiert die Wall Street dazu, dem Bullen zuzustimmen. Die 4 jüngsten Analystenbewertungen beinhalten 3 „Kaufen“ und 1 „Halten“ für ein starkes Kauf-Konsensrating, und das durchschnittliche Kursziel von 14 USD weist auf ein Aufwärtspotenzial von ~299 % gegenüber dem aktuellen Aktienkurs von 3.51 USD hin. (Siehe ABSI-Aktienprognose auf TipRanks)

Um gute Ideen für den Handel mit Penny Stocks zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html