Inflationsdaten dominierten Ende letzter Woche die Marktnachrichten, und das zu Recht. Der Mai-Datensatz mit einem jährlichen Anstieg des Verbraucherpreisindex von 8.6 % markierte eine scharfe Kehrtwende gegenüber dem bescheidenen Rückgang im April und einen neuen „höchsten Stand seit 40 Jahren“. Es weckte erneut die Sorge, dass die rosigen Prognosen – eine vorübergehende Inflation oder niedrigere Zinsen bis Anfang nächsten Jahres – wahrscheinlich keine Früchte tragen werden. Obwohl die Arbeitslosigkeit niedrig und die Löhne gestiegen sind, haben der Rückgang der Reallöhne und der BIP-Rückgang im ersten Quartal das gefürchtete Wort „Stagflation“ in den Sinn gebracht.

In diesem Umfeld werden alle Augen auf die Federal Reserve Bank gerichtet sein. Die US-Notenbank hat schließlich die Aufgabe, die Inflation zu kontrollieren und ihre wichtigste Waffe, die Zinssätze, zu optimieren, um eine Rezession zu verhindern. Während sich der wirtschaftliche Horizont jedoch eintrübt, beginnen die Experten, verschiedene mögliche Entwicklungen in Betracht zu ziehen. Der Schlüsselfaktor in dieser Situation wird das zukünftige Vorgehen der Fed sein. Angesichts der hohen Inflation, eines landesweiten Durchschnittspreises von 5 US-Dollar pro Gallone Benzin und eines fallenden Aktienmarktes sind alle Augen auf die Zentralbank und ihren Vorsitzenden Jerome Powell gerichtet.

Das ist die Meinung von Larry Adam, Chief Investment Officer von Raymond James, der eine Reihe von Zinserhöhungen vorhersagt, aber zur Geduld rät: „Während wir davon ausgehen, dass die Fed den Leitzins [diese] Woche und im Juli erneut um 0.5 % anheben wird Im September bleibt unser prognostizierter Kurs der Fed-Politik danach weitaus geduldiger als vom Markt erwartet.“

Vor diesem Hintergrund ist es wahrscheinlich an der Zeit, über den Einstieg in Dividendenaktien nachzudenken. Hierbei handelt es sich um Aktien, die ein Anlageportfolio schützen, indem sie unabhängig von Marktbewegungen eine wertvolle Einnahmequelle bieten.

Die Aktienanalysten von Raymond James haben zwei High-Yield-Zahler als Kaufoptionen für Anleger ausgewählt. Entsprechend TipRanks-Datenbank, das sind Strong Buy-Aktien mit einer Dividendenrendite von mindestens 9 %. Lass uns genauer hinschauen.

Crestwood Equity Partners (CEQP)

Wir beginnen mit einem Energieunternehmen, Crestwood Equity. Dieses Unternehmen ist als Kommanditgesellschaft in der Energiebranche tätig und konzentriert sich auf drei Regionen: den Marcellus-Schiefer, eine große Erdgasformation in den Appalachen; die Schieferölbecken Williston und Powder River in der Region Upper Plains; und entlang der Staatsgrenze zwischen Texas und New Mexico, dem Delaware-Becken und dem Barnett-Schiefer. Crestwood ist ein Midstream-Unternehmen mit einem Netzwerk von Vermögenswerten, die sich mit der Sammlung, dem Transport und der Lagerung von Erdgas, Erdgasflüssigkeiten und Rohöl befassen.

Unterm Strich hat Crestwood in letzter Zeit vom inflationären Anstieg sowohl der Rohöl- als auch der Erdgaspreise profitiert. Der Gesamtumsatz des Unternehmens belief sich im 1. Quartal 22 auf 1.58 Milliarden US-Dollar, ein Anstieg gegenüber 1.03 Milliarden US-Dollar im Vorjahresquartal, was einer beeindruckenden Steigerung von 53 % gegenüber dem Vorjahr entspricht. Unter dem Strich verzeichnete das Unternehmen einen vierteljährlichen Netto-EPS-Verlust von 4 Cent pro Aktie, viel besser als der Verlust von 86 Cent pro Aktie im ersten Quartal 1.

Die CEQP-Aktien bleiben seit Jahresbeginn jedoch um minimal 3 % gestiegen; Dennoch ist ein Gewinn ein Gewinn, insbesondere im Vergleich zu den Verlusten auf dem breiteren Markt, wo der S&P 500 in diesem Jahr um etwa 21 % gefallen ist.

Der eigentliche Reiz dieser Aktie für Anleger liegt nicht im Kursgewinn, sondern in der Dividende. Crestwood erhöhte seine Zahlung in der jüngsten Erklärung um 5 % auf 65.5 Cent pro Stammaktie. Dies war die erste Erhöhung seit dem Februar-Quartal 2020, und bei einer Jahresrate von 2.62 US-Dollar beträgt die Dividendenrendite nun 9.2 %. Das ist das 4.5-fache der durchschnittlichen Dividende der Unternehmen im S&P 500-Index – und, was noch wichtiger ist, eine höhere Rendite als die annualisierte Inflationsrate von 8.6 %.

In seiner Berichterstattung über diese Aktie für Raymond James, 5-Sterne-Analyst Justin Jenkin schreibt: „CEQP hat sein Risikoprofil durch eine Reihe strategischer Maßnahmen verbessert, zuletzt durch die Konsolidierung der Bakken/Permian G&P-Vermögenswerte und die Ermöglichung eines erneuten Vertriebswachstums. Obwohl das 1. Quartal 22 eine „Pause“ war, treibt der operative Leverage die Jahreserwartungen in die Höhe, und M&A-Synergien und finanzielle Flexibilität können in diesem Jahr weitere Katalysatoren liefern. Während sich der OAS-Aktienüberhang nicht aufgelöst hat, wird CEQP bei unter 8x 2023E EV/EBITDA gehandelt – ein überzeugender Einstiegspunkt, insbesondere über einen mehrjährigen Zeithorizont.“

Ein „überzeugender Einstiegszeitpunkt“ und ein optimistischer finanzieller Ausblick für die Zukunft führen nach Ansicht von Jenkins zu einem „Outperform“-Rating (d. h. „Kaufen“) für die Aktie, und sein Kursziel von 35 US-Dollar spiegelt dies wider, was auf ein Aufwärtspotenzial von etwa 30 % für ein Jahr hindeutet Potenzial. Basierend auf der aktuellen Dividendenrendite und dem erwarteten Kursanstieg weist die Aktie ein potenzielles Gesamtrenditeprofil von ~39 % auf. (Um Jenkins' Erfolgsbilanz anzusehen, Klicke hier)

Insgesamt hat die Street dieser Aktie kürzlich 5 Bewertungen gegeben, und diese teilen sich 4 zu 1 zugunsten von „Käufen“ gegenüber „Halten“ auf – was einer Konsensmeinung der Analysten „Strong Buy“ entspricht. Die Aktie wird für 27 US-Dollar verkauft und hat ein durchschnittliches Kursziel von 36.40 US-Dollar, was einen Gewinn von 34 % im kommenden Jahr bedeutet. (Sehen Sie sich die CEQP-Aktienprognose auf TipRanks an)

KKR Real Estate Finance Trust (KREF)

Als nächstes kommt ein Real Estate Finance Trust, ein REIT. Diese Unternehmen sind unter den Dividendenzahlern seit jeher führend, da sie die Zahlungen in der Regel dazu verwenden, regulatorische Anforderungen hinsichtlich der Gewinnausschüttung an die Aktionäre zu erfüllen. KKR erwarb und finanziert Kredite für eine breite Palette von Immobilien, darunter Mehrfamilienhäuser (48 % des Portfolios), Büroflächen (27 % des Portfolios) und Biowissenschaftseinrichtungen (10 % des Gesamtportfolios). Das Portfolio des Unternehmens umfasst derzeit 7.1 Milliarden US-Dollar an notleidenden Krediten, von denen 99 % vorrangige Kredite sind.

Ein aktuell heißer Immobilienmarkt hat KKR in den letzten Monaten gestützt, und im ersten Quartal 1 meldete das Unternehmen einen ausschüttungsfähigen Gewinn von 22 Cent pro verwässerter Aktie. Dies basierte auf einem ausschüttungsfähigen Gesamtgewinn von 47 Millionen US-Dollar. Der Gesamtgewinn pro Aktie sank gegenüber den im ersten Quartal 29.8 gemeldeten 55 Cent – reichte jedoch immer noch aus, um die Dividende des Unternehmens zu finanzieren, die auf 1 Cent pro Stammaktie festgelegt wurde.

Das Unternehmen hat die Dividende seit 2019 stabil auf diesem Niveau gehalten, eine bemerkenswerte Leistung, wenn man bedenkt, dass viele Unternehmen während der schlimmsten Phase der COVID-Krise ihre Dividendenzahlungen gekürzt haben. Bei der aktuellen Dividende beläuft sich die Dividende jährlich auf 1.72 US-Dollar je Stammaktie, was einer robusten Rendite von 9.4 % entspricht. Dies ist eine weitaus höhere Rendite, als Anleger sie bei Staatsanleihen oder „durchschnittlichen“ Dividendenaktien finden, und sie übertrifft die Inflation um ein Vielfaches.

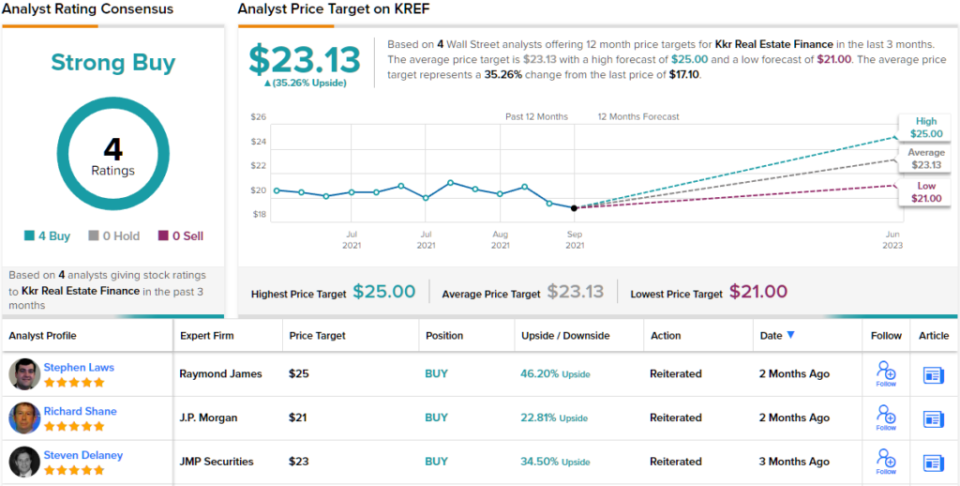

All dies hat ein 5-Sterne-Analyst Stephen Gesetze Ich bin bereit, mich für diese Aktie einzusetzen. In seiner Notiz für Raymond James schreibt Laws: „Angesichts der Merkmale des variabel verzinslichen Kreditportfolios von KREF gehen wir davon aus, dass die Portfoliorenditen im zweiten Halbjahr und im Jahr 2 von steigenden kurzfristigen Zinssätzen profitieren werden. Unser Outperform-Rating basiert auf den attraktiven Portfolioeigenschaften, der soliden Dividendenabdeckung und dem starken externen Manager. Wir gehen davon aus, dass steigende kurzfristige Zinssätze im 2023. Halbjahr 2 und im Jahr 22 Rückenwind für die Portfoliorenditen sein werden. Wir gehen davon aus, dass KREF die vierteljährliche Stammdividende von 2023 US-Dollar pro Aktie beibehalten wird.“

Aufgrund seiner Outperform-Bewertung (d. h. Kaufen) gibt Laws KREF ein Kursziel von 25 USD, was auf ein Potenzial für einen Gewinn von 46 % in den nächsten 12 Monaten hindeutet. (Um Laws' Erfolgsbilanz anzusehen, Klicke hier)

Der Standpunkt von Raymond James ist kaum die einzige optimistische Sicht auf KKR. Für die Aktie des Unternehmens gibt es aktuell vier Analystenbewertungen, und alle sind sich einig, dass es sich um eine Aktie handelt, die man kaufen sollte – sodass die Konsensempfehlung „Strong Buy“ einstimmig lautet. Die Aktien werden für 4 US-Dollar verkauft und das durchschnittliche Kursziel von 17.06 US-Dollar deutet auf ein Aufwärtspotenzial von 23.13 % gegenüber diesem Niveau hin. (Sehen Sie sich die KREF-Aktienprognose auf TipRanks an)

Um gute Ideen für den Handel mit Dividendenaktien zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/2-big-dividend-stocks-9-145901539.html