Die letzten Monate waren für die Märkte brutal, abgesehen von einigen kurzen Aufwärtsbewegungen. Die Aktienkurse sind auf breiter Front gesunken. Der technologielastige NASDAQ-Index ist seit Jahresbeginn um 25 % gefallen, während der breitere S&P 500 um 16 % gefallen ist.

Was die Gründe für den Marktabschwung angeht, können Sie selbst entscheiden. Die Lieferketten sind weiterhin blockiert, und die Anti-COVID-Sperrmaßnahmen der chinesischen Regierung und der russische Krieg gegen die Ukraine tragen nicht gerade dazu bei. Die Inflation, die vor einem Jahr zu steigen begann, bleibt hartnäckig hoch und liegt auf einem Niveau wie seit 40 oder mehr Jahren nicht mehr. Und während der Arbeitsmarkt weiterhin Zuwächse verzeichnet, fehlen der Wirtschaft immer noch mehr als eine Million Arbeitsplätze im Vergleich zum Niveau vor der Pandemie.

Es handelt sich also um ein schwieriges makroökonomisches Bild, das es für Anleger immer schwieriger macht, genau zu wissen, welche Schritte sie unternehmen müssen. Es ist an der Zeit, ein Signal zu finden, ein Zeichen, das zeigt, welche Aktien in Zukunft wahrscheinlich Renditen bringen werden.

Dies ist, wo die Die heißen Aktien der Insider Das Tool bei TipRanks kann Klarheit schaffen. Durch die Verfolgung der Handelsaktivitäten von Unternehmensleitern, den Insidern, können Anleger sehen, welche Aktien von „Informierten“ gekauft werden, und können ihrem Beispiel folgen. Wir haben diesen Prozess in Gang gebracht und die Details zu zwei heruntergekommenen Aktien herausgesucht, bei denen es beide zu erheblichen Insiderkäufen gekommen ist. Lass uns genauer hinschauen.

iMedia-Marken (IMBI)

An erster Stelle steht iMedia Brands, ein führendes Unternehmen in der interaktiven Medienwelt mit einem Portfolio an Vermögenswerten, einschließlich einer starken Präsenz in der Nische des TV-Shopping-Universums. Zu den Kanälen von iMedia gehören ShopHQ und ShopHQ Health, ShopBulldogTV und ShopLaventa sowie digitale Assets wie der End-to-End-OTT-Streaming-Dienst Float Left und der digitale Logistikdienst i3PL. Im vergangenen Herbst schloss iMedia seine jüngste Übernahme von 123tv, dem deutschen Fernseh-Einzelhandelsmarktplatz, im Wert von 93 Millionen US-Dollar ab, einschließlich einer Barzahlung in Höhe von 72 Millionen US-Dollar.

iMedia wird seine Zahlen für das erste Quartal 1 später in diesem Monat vorlegen, aber in einer vorläufigen Veröffentlichung sagte das Management, dass es einen Umsatz zwischen 22 und 154 Millionen US-Dollar erwarte. Dies entspräche einem Umsatzwachstum im Jahresvergleich von 157 bis 35 % und entspräche der zuvor veröffentlichten Prognose von 38 Millionen US-Dollar. Das Unternehmen erwartet, dass sich sein Nettoverlust von 156 Millionen US-Dollar im Vorjahresquartal auf 3.3 bis 11.9 Millionen US-Dollar im kommenden Bericht erhöht. Mit Blick auf das Gesamtjahr 12.3 rechnet das Unternehmen mit einem Gesamtumsatz von 2022 bis 675 Millionen US-Dollar oder einem Umsatzwachstum von 725 bis 23 % im Jahresvergleich. Die Einhaltung dieses vorläufigen Berichts wird iMedia vier aufeinanderfolgende Quartale mit sequenziellen Umsatzsteigerungen bescheren.

iMedia gab am 12. Mai den Preis für einen neuen Aktienverkauf bekannt, um etwa 24 Millionen US-Dollar einzunehmen. Die Aktienverwässerung drückte die Aktie auf ein 52-Wochen-Tief.

Die Insider sind jedoch nicht so besorgt. Vier Vorstandsmitglieder des Unternehmens tätigten damals „informative Einkäufe“. Zwei dieser Käufe kosteten 100 US-Dollar oder weniger; der dritte war für 600,000 Dollar. Der vierte Kauf von Regisseur Eyal Lalo war jedoch weitaus umfangreicher. Lalo erwarb 390,880 Aktien und investierte 1.2 Millionen US-Dollar in die Aktie.

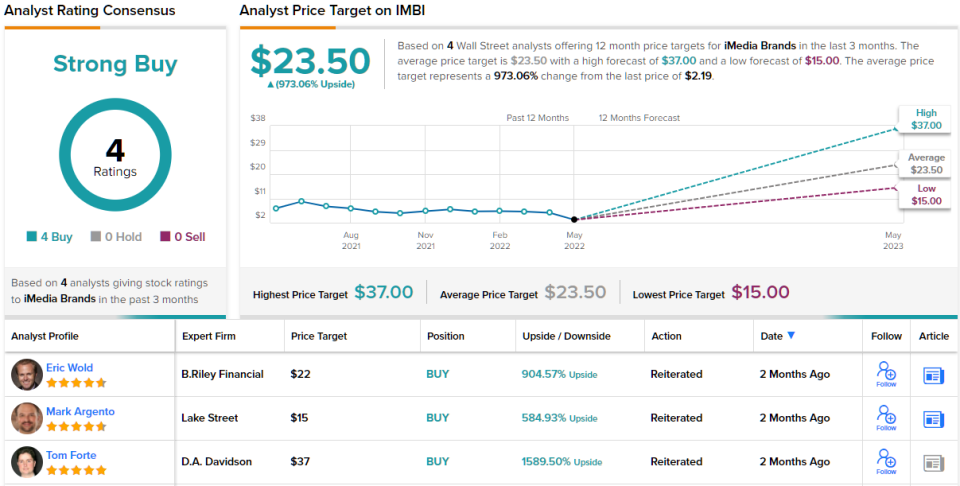

Berichterstattung über iMedia für Craig-Hallum, Analyst Alex Fuhrmann erinnert die Anleger daran, dass IMBI starke Gewinne erwarten. Fuhrman stuft die Aktie als „Kaufen“ ein und sein Kursziel von 20 US-Dollar impliziert ein Aufwärtspotenzial von enormen 813 % auf Sicht eines Jahres. (Um Furhmans Erfolgsbilanz anzusehen, Klicke hier)

„Wir sind ermutigt, dass das Unternehmen seinen Ausblick trotz der Volatilität aufgrund der russischen Invasion in der Ukraine bekräftigen kann, insbesondere angesichts der Tatsache, dass IMBI durch die Übernahme des deutschen TV-Einzelhändlers 20tv im Jahr 2021 mehr als 123 % seines Umsatzes in Deutschland, Polen und Österreich erwirtschaftet.“ . Die starken Ergebnisse der Weihnachtszeit sind noch beeindruckender, wenn man bedenkt, dass die meisten großen E-Commerce-Unternehmen, die nicht Amazon heißen (z. B. 1-800 Flowers, QVC, HSN), für das vierte Quartal niedrigere als erwartete Ergebnisse meldeten, da steigende Fracht- und Arbeitskosten nachgelassen haben Margen“, schrieb Fuhrman.

Insgesamt stimmen alle vier jüngsten Analystenbewertungen zu dieser Aktie mit dem optimistischen Ausblick überein, was der Aktie das einhellige Konsensrating „Strong Buy“ verleiht. Der Aktienpreis liegt bei nur 2.19 US-Dollar und ihr durchschnittliches Kursziel von 23.50 US-Dollar deutet auf ein äußerst robustes Aufwärtspotenzial von 973 % in den nächsten 12 Monaten hin. (Sehen Sie sich die IMBI-Aktienprognose auf TipRanks an)

Corsair-Gaming (CRSR)

Lassen Sie uns ein wenig den Gang wechseln und einen Blick auf Corsair Gaming werfen. Dies ist ein weiteres Technologieunternehmen, das jedoch auf der Hardwareseite arbeitet. Corsair entwickelt, produziert und vermarktet die High-End-Ausrüstung, die PC-Spieler gerne haben. Zur Produktpalette von Corsair gehören Streaming-Geräte, Headsets, intelligente Umgebungsbeleuchtung, Audiosysteme und Monitore – die Peripheriegeräte, die das Spielerlebnis verbessern, werden von Gamern, vom Entwickler über den Hobbyspieler bis hin zum ernsthaften Spieler, geliebt. Corsair liefert außerdem Netzteile, Solid-State-Drives, Speicherchips und Gehäusekühler.

Corsair hatte in den letzten Monaten eine schwere Zeit, da der PC-Gaming-Sektor keinen so großen Aufschwung erlebte wie die traditionellere stationäre Wirtschaft. Die Gründe sind vielfältig und komplex. Während die Verbraucherausgaben steigen, sind die Ausgaben für Spiele nach dem ersten Aufschwung nach dem Lockdown wieder zurückgegangen. Bei der Hardware und den Peripheriegeräten kommt es sowohl zu Produktions- als auch zu Lieferverzögerungen, Faktoren, die durch die Lockdowns in China und den Krieg in der Ukraine noch verschärft wurden. Kein Wunder also, dass die CRSR-Aktie in den letzten 50 Monaten 12 % verloren hat.

Gleichzeitig entsprachen die Finanzergebnisse, die Corsair Anfang des Monats für das 1. Quartal 22 veröffentlichte, den zuvor veröffentlichten Prognosen. Corsair meldete einen Umsatz von 380.7 Millionen US-Dollar, 28 % weniger als im ersten Quartal 1, und spiegelt den Nachholbedarf des Vorjahresquartals und den Aufschwung durch staatliche COVID-Konjunkturmaßnahmen wider. Es ist wichtig zu beachten, dass der Umsatz im 21. Quartal 1 um 22 % gegenüber dem 23. Quartal 1 vor der Pandemie gestiegen ist.

Insiderseitig tätigte Vorstandsmitglied Samuel Szteinbaum letzte Woche einen kräftigen Kauf von Unternehmensaktien. Sein Kauf umfasste insgesamt 80,000 Aktien und kostete mehr als 1.14 Millionen US-Dollar. Durch diesen Aktienkauf erhöhte sich sein Anteil am Unternehmen auf einen Wert von 3.63 Millionen US-Dollar.

Die Corsair-Aktie wird vom Analysten DA Davidson beobachtet Franco Granda, der den Gegenwind zur Kenntnis nimmt, der der Gaming-Branche derzeit zu schaffen macht, sich aber dennoch optimistisch äußert.

„Obwohl CRSR bei der Beschaffung von Produkten gute Arbeit geleistet hat, um die Nachfrage zu befriedigen, erweist es sich für alle als schwierig, den Gegenwind der Branche zu überwinden. Als ob eine unterbrochene Lieferkette und Inflation nicht genug wären, verschärfen die COVID-Lockdowns in China und der Ukraine-Krieg das NT-Geschäft. 70 % der Rückgänge im Jahresvergleich im 1. Quartal 22 waren auf Europa zurückzuführen, was die Auswirkungen des gesunkenen Verbrauchervertrauens, insbesondere nach Kriegsbeginn, verdeutlicht. Trotz dieses Drucks gewinnt das Unternehmen weiterhin Marktanteile (Innovation und Produktverfügbarkeit) in den Bereichen, in denen es tätig ist ist führend in. Tatsächlich hat CRSR sein Ziel, allein im ersten Quartal jedes Jahr einen Marktanteil von 1 % zu gewinnen, bereits übertroffen“, meinte Granda.

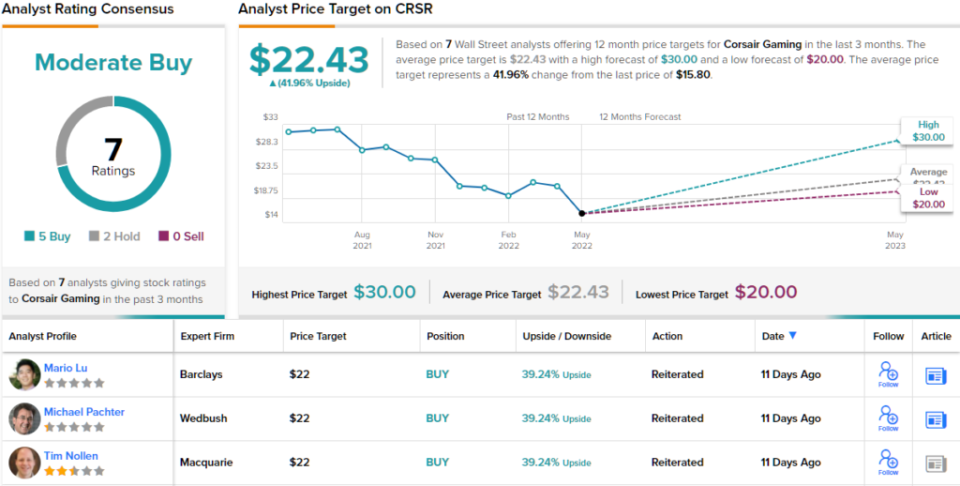

Im Einklang mit diesem Ausblick stuft Granda die CRSR-Aktie als „Kauf“ ein, mit einem Kursziel von 28 US-Dollar, was ein Aufwärtspotenzial von 77 % für das kommende Jahr bedeutet. (Um Grandas Erfolgsbilanz anzusehen, Klicke hier)

Insgesamt würde die Stimmung auf der Straße mit den Bullen dieses Glücksspielunternehmens übereinstimmen. Corsair hat 7 aktuelle Bewertungen, die 5 zu 2 zugunsten von „Käufen“ gegenüber „Halten“ aufteilen und die Konsensbewertung „Moderater Kauf“ unterstützen. Das durchschnittliche Kursziel der Aktien liegt bei 22.43 US-Dollar, was einem Aufwärtspotenzial von ca. 42 % gegenüber dem Handelspreis von 15.80 US-Dollar entspricht. (Sehen Sie sich die CRSR-Aktienprognose auf TipRanks an)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie TipRanks ' Beste Aktien zu kaufen, ein neu eingeführtes Tool, das alle Einblicke in das Eigenkapital von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die der vorgestellten Analysten. Der Inhalt soll nur zu Informationszwecken verwendet werden. Es ist sehr wichtig, dass Sie Ihre eigenen Analysen durchführen, bevor Sie eine Investition tätigen.

Quelle: https://finance.yahoo.com/news/2-beaten-down-stocks-insiders-005200923.html