Ein Chor von Rezessionsrufen

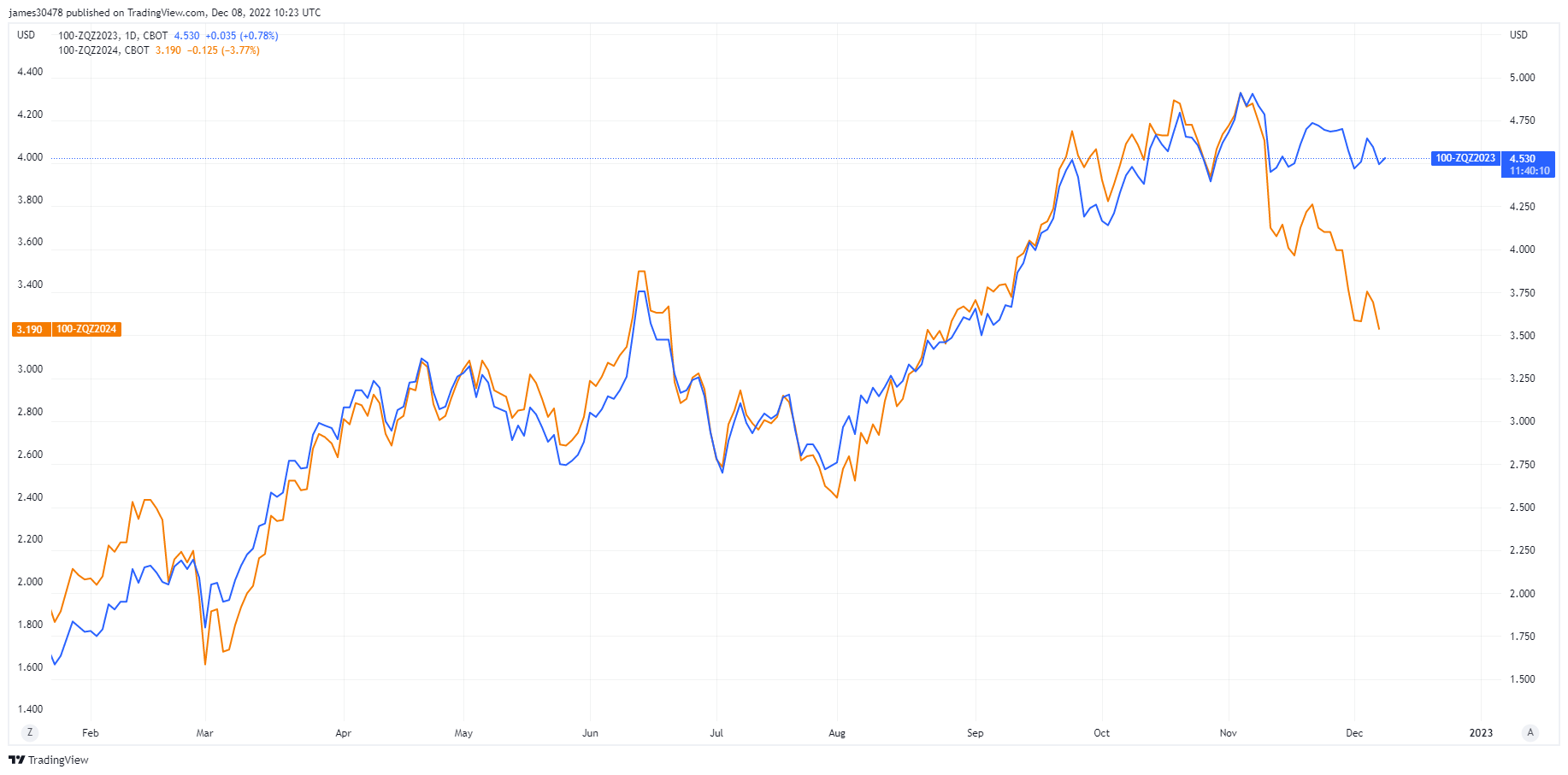

Fed-Beamten wurde es untersagt, vor der Ankündigung der Fed-Mittel nächste Woche zu sprechen; Anleger grübeln über die für 2023 und 2024 eingepreisten US-Zinssenkungen nach. Während Fed Funds Rate Futures für Dezember 2023 mit 4.5 % bewertet werden, liegt der Preis für Dezember 2024 derzeit bei 3.5 %; diese Woche kam es zu einer aggressiven Zinssenkung.

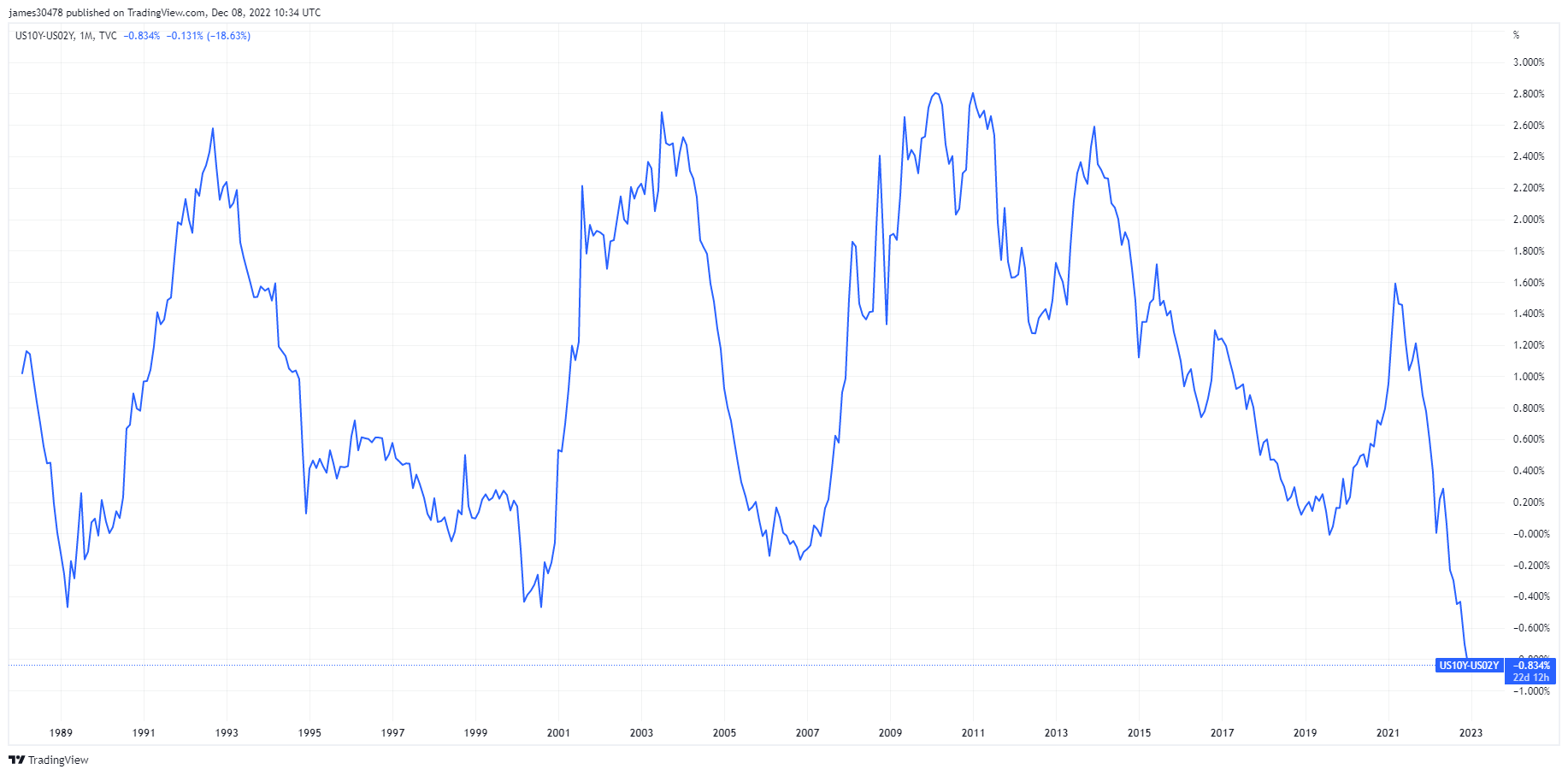

Das Hauptziel von Jerome Powell und der Fed besteht darin, die Inflation zu kontrollieren und die fiskalischen Bedingungen zu straffen; Seit Mitte Oktober haben sich die Finanzbedingungen jedoch entspannt, da die Anleiherenditen zurückgingen, sich die Kreditspreads verengten und auf das Niveau von mehreren Jahrzehnten zurückkehrten, während die Aktien zulegten. Der Spread zwischen den zehn- und zweijährigen Renditen schloss auf einem neuen breiten Niveau von -84 Basispunkten.

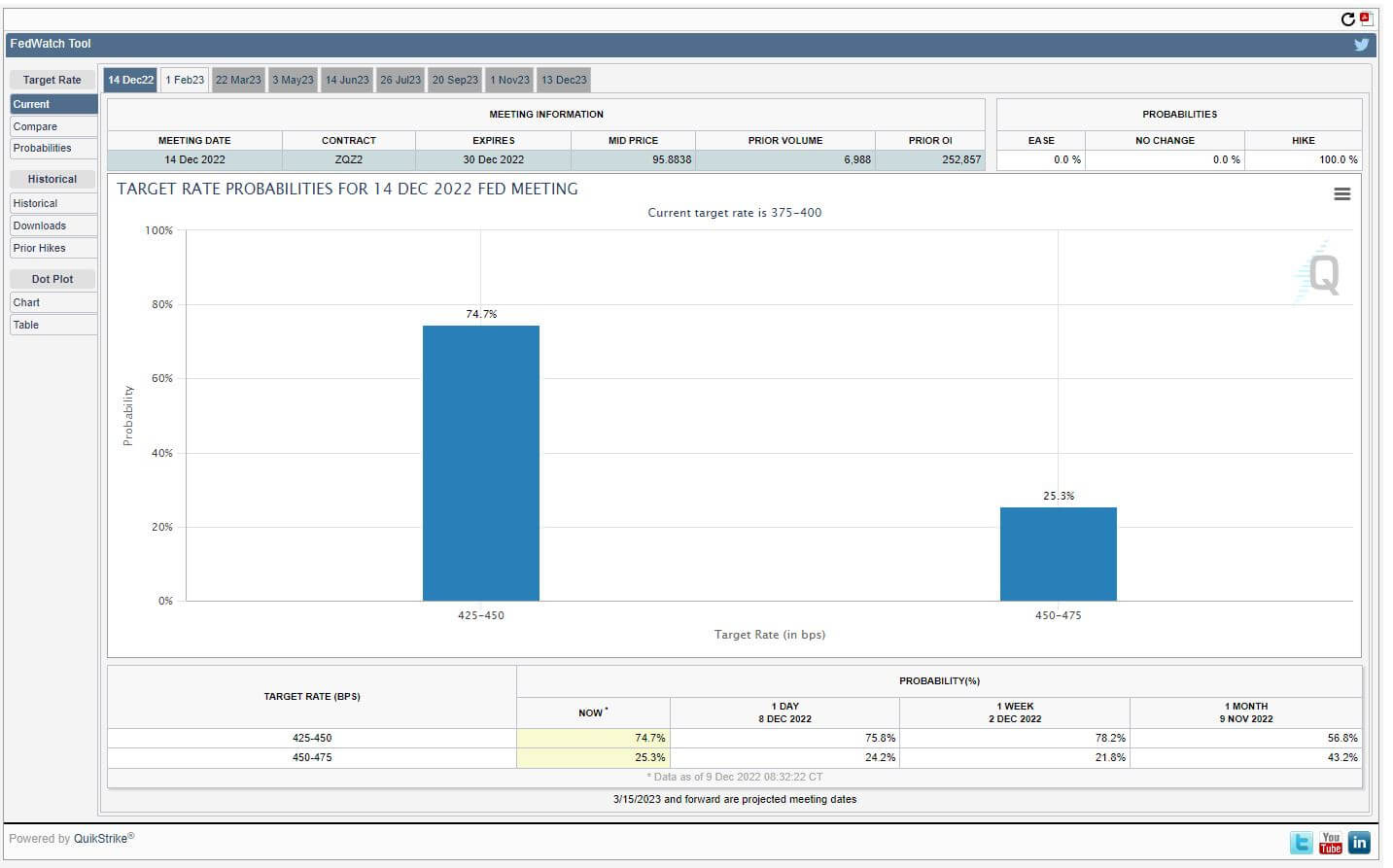

Am 9. Dezember fielen die PPI-Daten schlechter aus als erwartet, wobei der echte Test für den Treasury-Markt dem CPI-Bericht der nächsten Woche folgen wird. Abhängig von den CPI-Ergebnissen könnte sich die Leitzinserhöhung der Fed ändern, die derzeit eine 75-prozentige Wahrscheinlichkeit für eine Zinserhöhung um 50 Basispunkte sieht, die die Leitzinsen auf 4.25-4.50 % bringen wird.

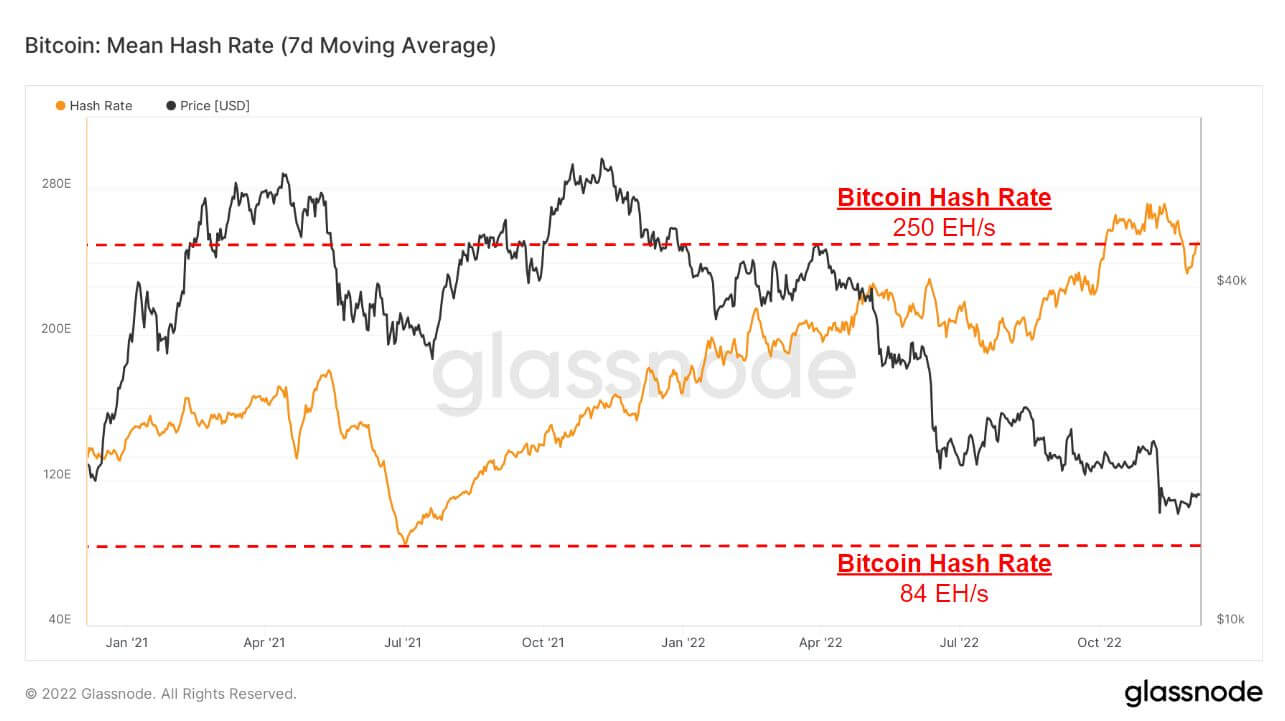

Die Schwierigkeiten beim Bitcoin-Mining und die Hash-Rate gehen weiter

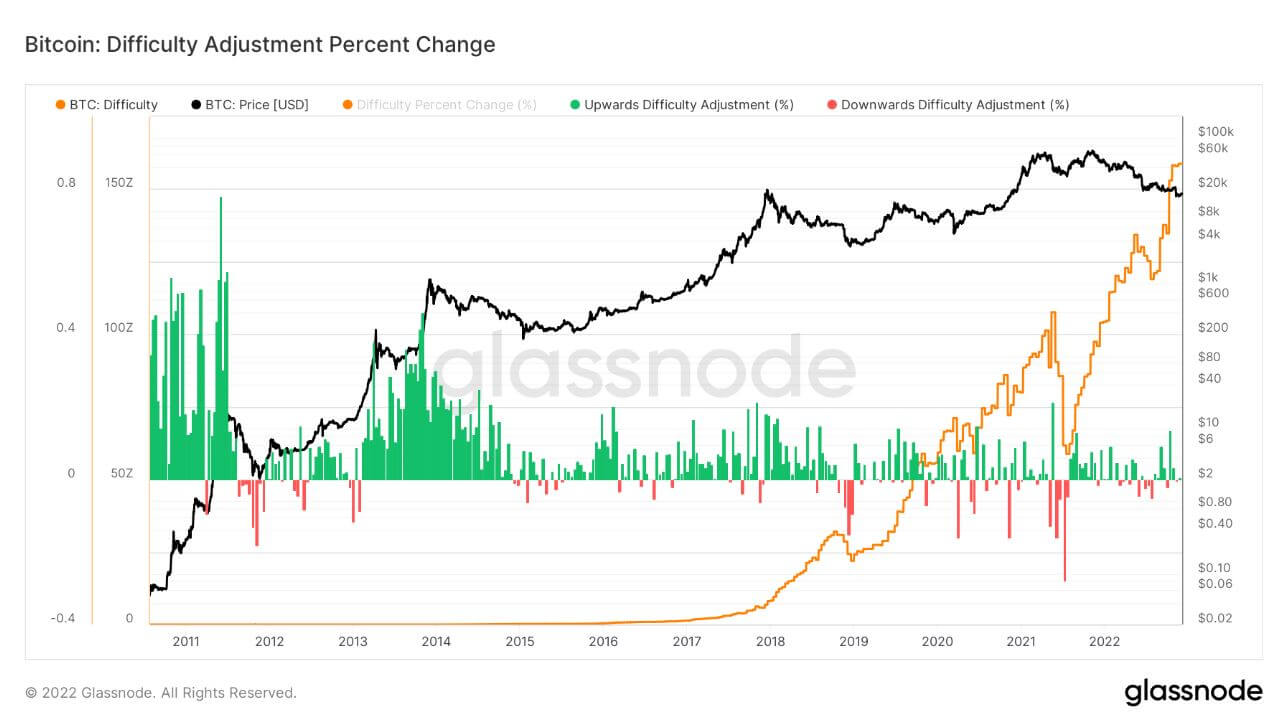

Die Bitcoin-Schwierigkeit passte sich am Morgen des 7.32. Dezember um 6 % an, die größte negative Anpassung seit Juli 2021, bei der eine Anpassung von über 20 % zu verzeichnen war, weil China Bitcoin im vergangenen Sommer verboten hatte, weil Miner vom Stromnetz getrennt wurden und die Hash-Rate auf 84 EH/s fiel .

Ein Rückgang der Mining-Schwierigkeiten wird eine Erleichterung auf den Gesichtern der Miner bedeuten, diese Erleichterung könnte jedoch nur von kurzer Dauer sein, da die Hash-Rate bereits wieder auf ein Niveau von etwa 250 EH/s zu steigen beginnt.

Seit dem China-Verbot im letzten Sommer sind sowohl die Mining-Schwierigkeit als auch die Hash-Rate insgesamt um das Dreifache gestiegen, was zeigt, dass die langfristige Sicherheit von Bitcoin noch nie so stark war.

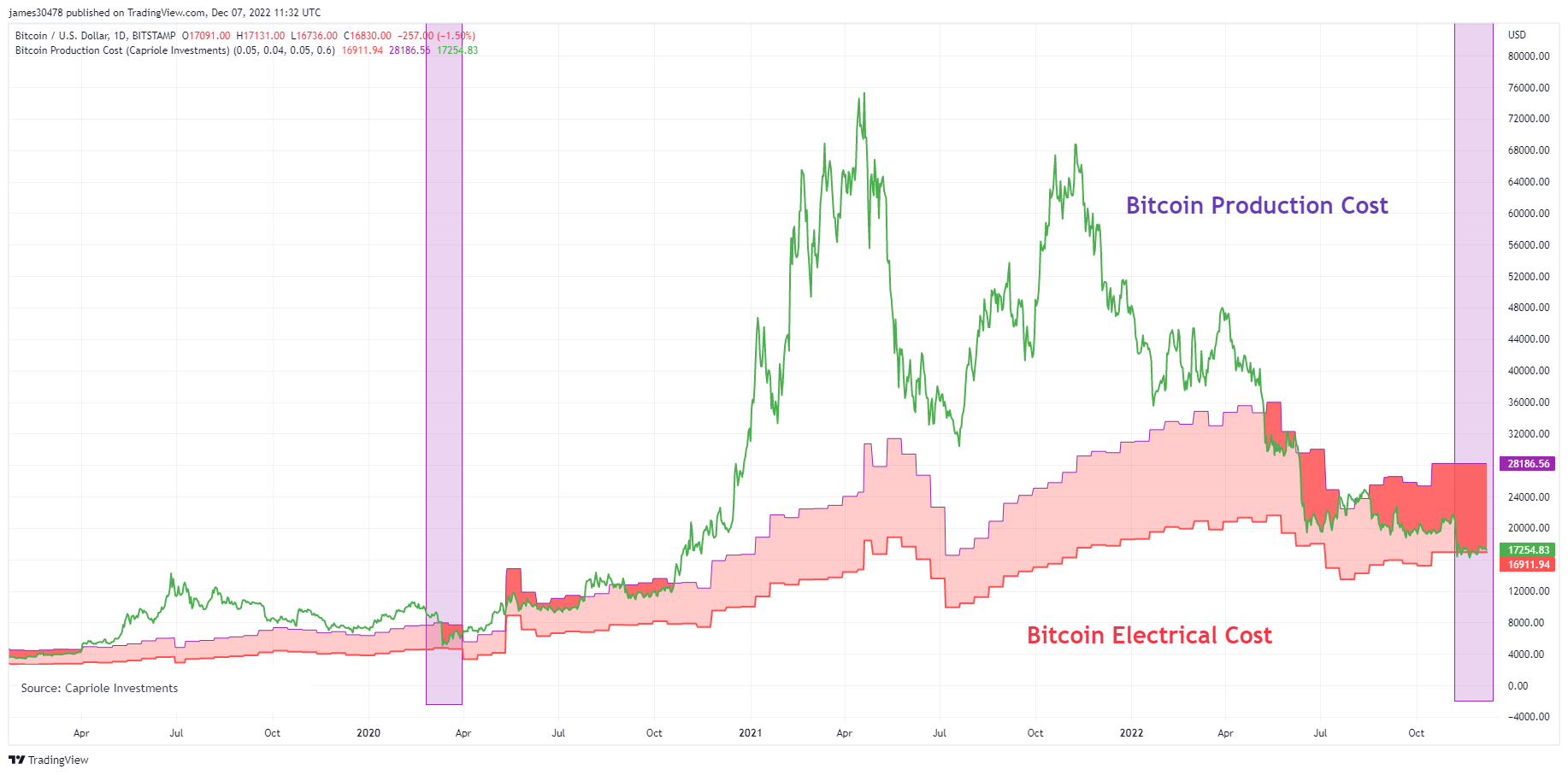

Bitcoin fällt unter die globalen Stromkosten

Ein von Charles Edwards (Capriole Investments) erstelltes Modell zum Strom- und Produktionskostenmodell von Bitcoin, um zu ermitteln, wie viel es kostet, einen Bitcoin zu produzieren.

Dieses Modell hat dem Preis von Bitcoin während Bärenmärkten einen großartigen Boden geboten, und nur in vier Perioden in der Geschichte von Bitcoin ist der Preis unter die globalen Stromkosten von Bitcoin gefallen.

Zuletzt die Bitcoin Preis fiel durch das Modell war covid, und jetzt, während des FTX-Zusammenbruchs, lag der Preis für den größten Teil des Novembers unter den globalen Bitcoin-Stromkosten, etwa 16.9 $, und ist wieder darunter gefallen.

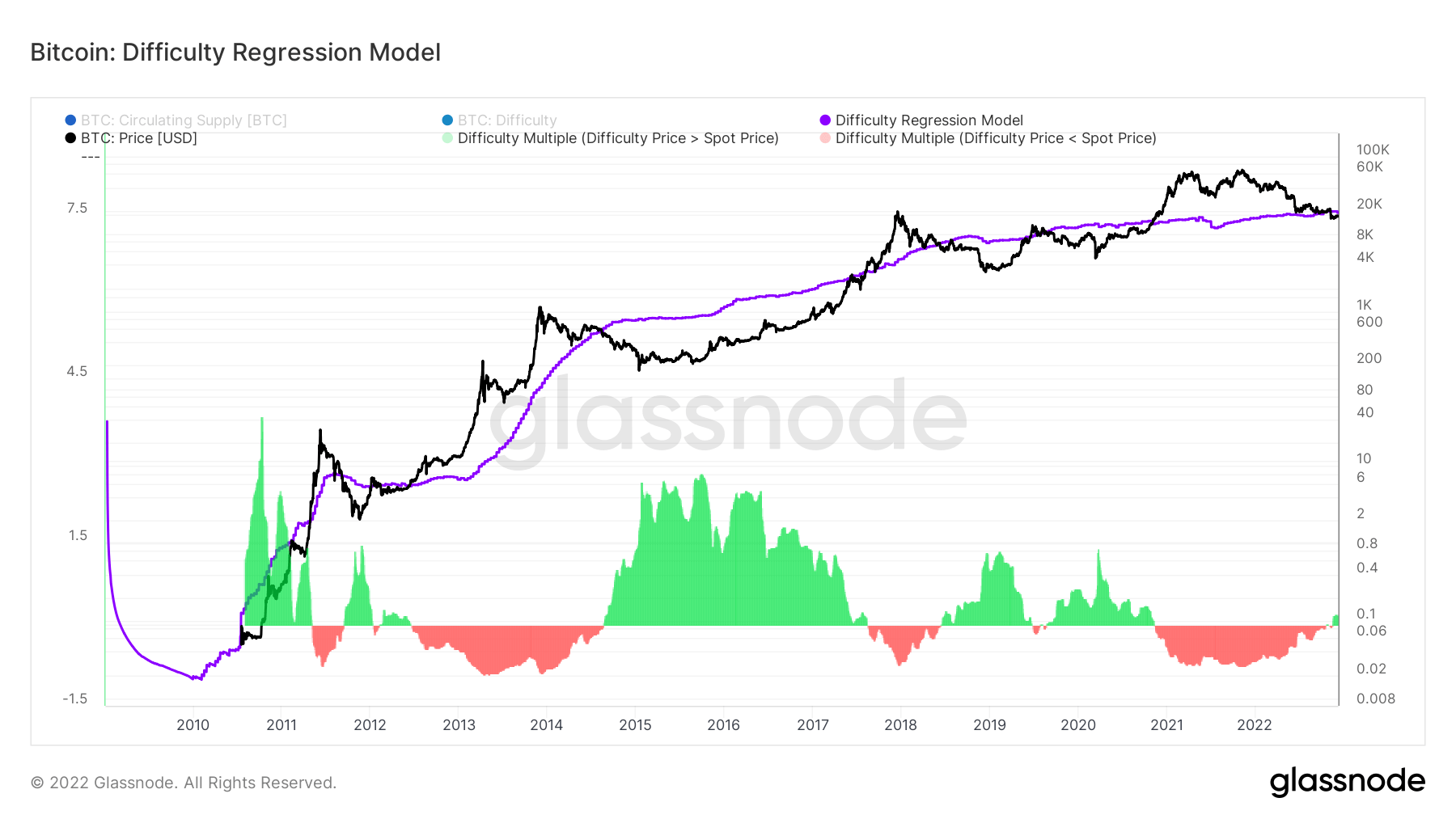

Ein ähnliches Modell, das von Hans Hague geprägt wurde, modellierte die Idee des Schwierigkeitsregressionsmodells. Durch die Erstellung eines Log-Log-Regressionsmodells nach Schwierigkeit und Marktkapitalisierung berechnet dieses Modell die Gesamtkosten für die Herstellung eines Bitcoins.

Die Kosten für die Herstellung eines Bitcoins betragen derzeit 18,872 $ und liegen damit über dem aktuellen Bitcoin-Preis. Der Bitcoin-Preis fiel während des Zusammenbruchs der FTX am 15. November und zum ersten Mal seit dem Bärenmarkt 2019-20 unter das Regressionsmodell – eine tiefe Wertzone für Bitcoin.

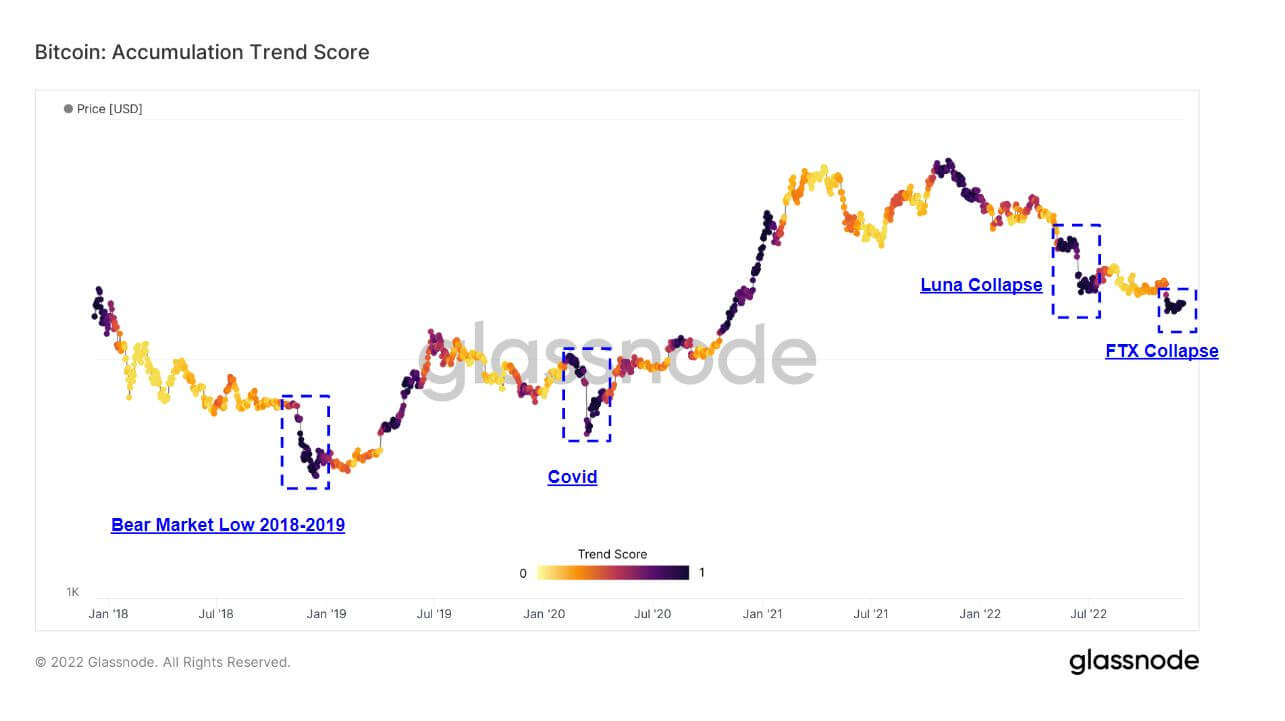

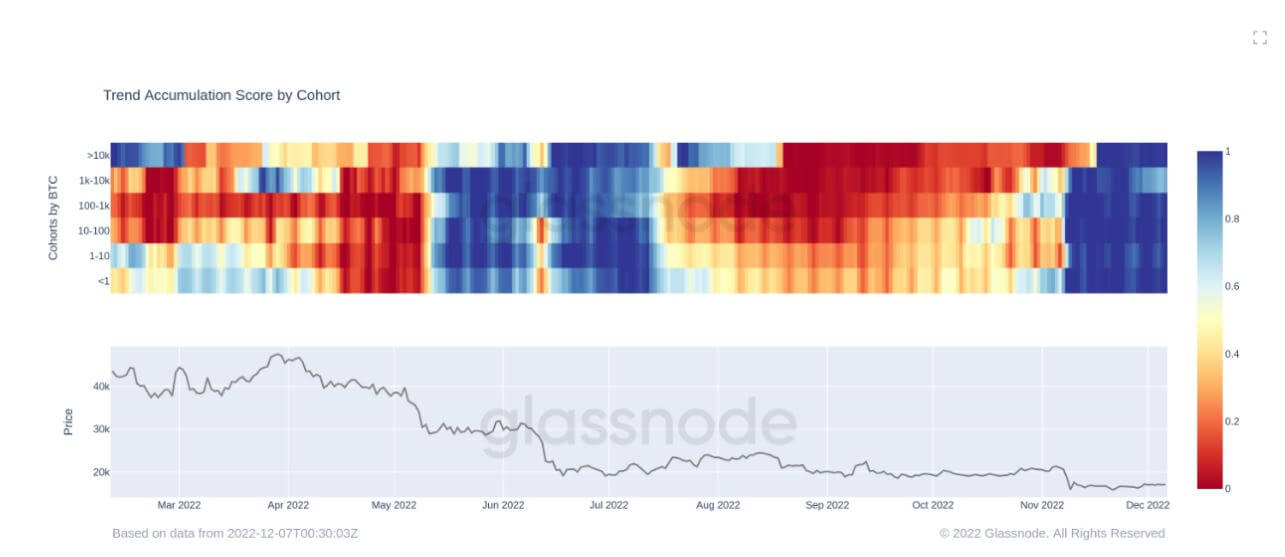

Bärenmarktakkumulation

Der Accumulation Trend Score ist ein Indikator, der die relative Größe von Unternehmen widerspiegelt, die aktiv Coins on-Chain in Bezug auf ihre BTC-Bestände ansammeln. Die Skala des Accumulation Trend Score stellt sowohl die Größe des Guthabens der Entität (ihren Beteiligungs-Score) als auch die Menge an neuen Coins dar, die sie im letzten Monat erworben/verkauft haben (ihren Saldo-Änderungs-Score).

Ein Accumulation Trend Score von näher an 1 zeigt an, dass insgesamt größere Einheiten (oder ein großer Teil des Netzwerks) akkumulieren, und ein Wert näher an 0 zeigt an, dass sie verteilen oder nicht akkumulieren. Dies gibt Aufschluss über die Bilanzgröße der Marktteilnehmer und ihr Akkumulationsverhalten im letzten Monat.

Unten sind die Fälle hervorgehoben, in denen eine Bitcoin-Kapitulation aufgetreten ist, während Bitcoin-Investoren akkumulieren, die Zusammenbruch von FTX das Bitcoin auf 15.5 $ nach unten schickte, hat die gleiche Menge an Akkumulation erlebt, die während der entstanden ist Luna kollabiert, Covid und der Tiefpunkt des Bärenmarktes 2018.

Der Akkumulationstrend-Score nach Kohorte ist nach Kohorten aufgeschlüsselt, um die Akkumulations- und Verteilungsniveaus im gesamten Jahr 2022 anzuzeigen, derzeit in einer signifikanten Akkumulationsperiode aller Kohorten für über einen Monat, was 2022 noch nie vorgekommen ist. Investoren sehen den Wert.

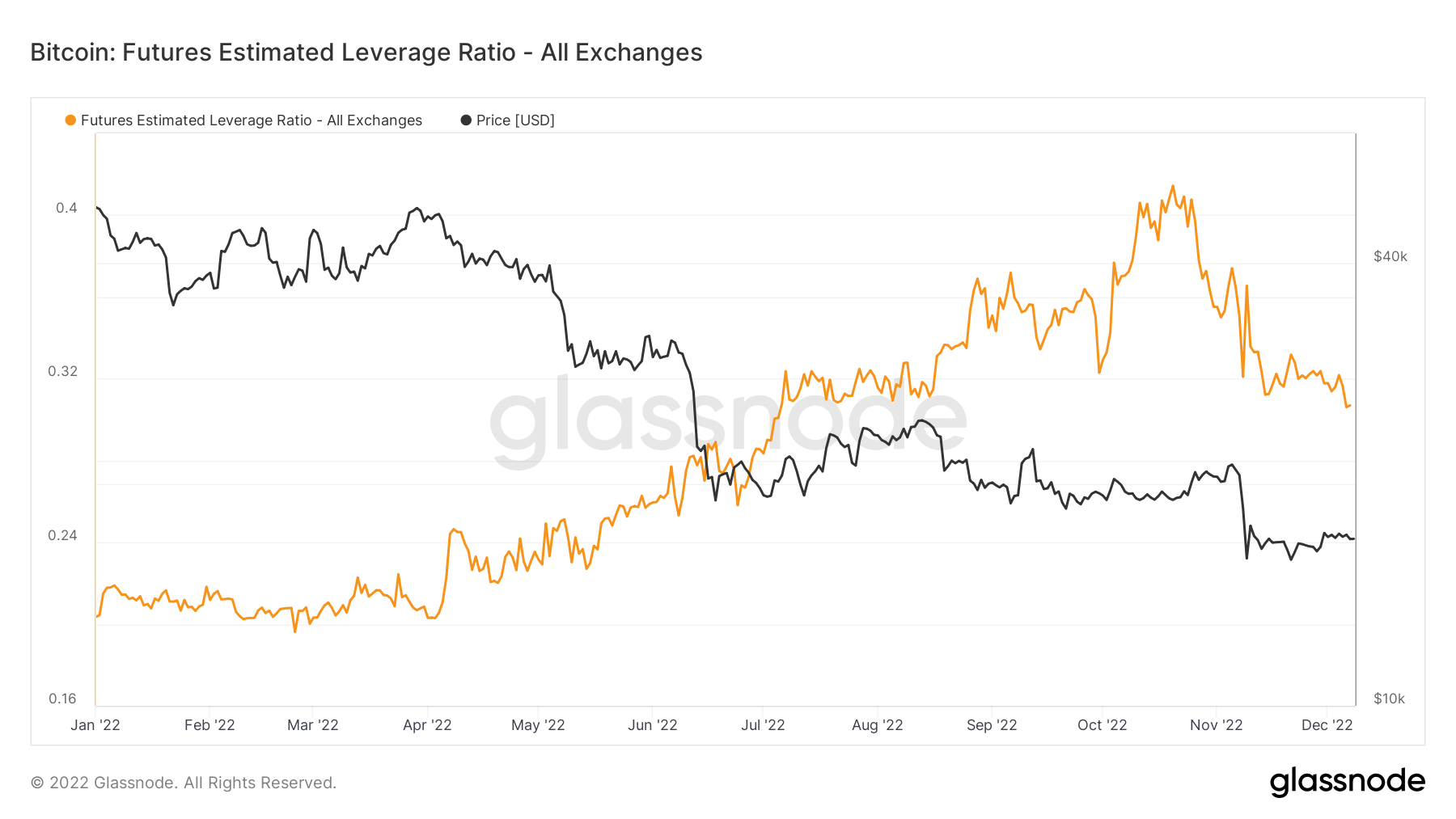

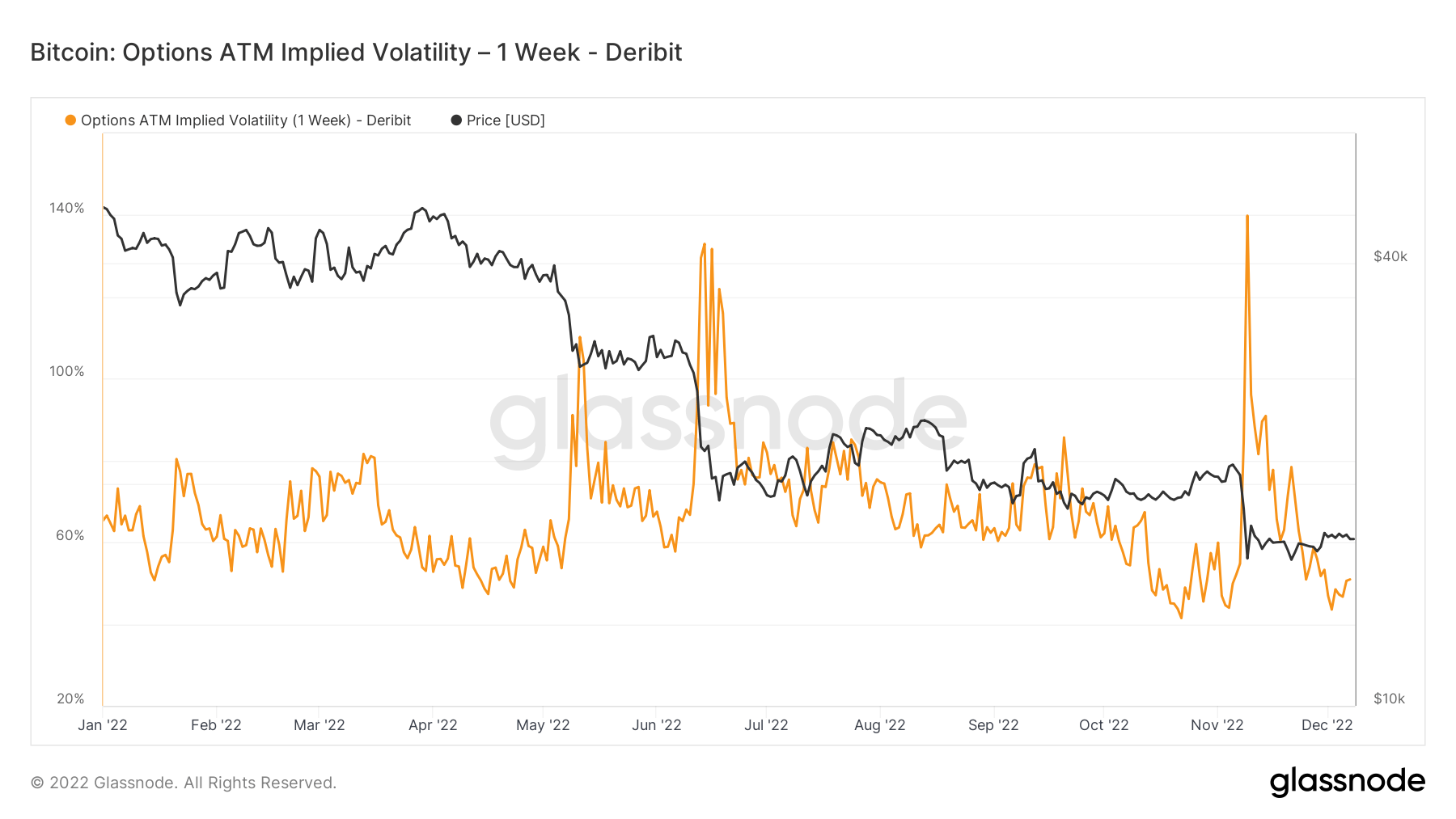

Open Interest, Leverage und Volatilität von Futures gingen zurück

Aufgrund des Makroklimas und der allgemeinen Stimmung wurden viele Risiken vom Markt genommen, was sich bei Bitcoin-Derivaten zeigt.

Das Open Interest von Bitcoin auf Binance ist jetzt wieder auf dem Juli-Niveau. Das Open Interest von Futures ist die Summe der Mittel, die in offenen Futures-Kontrakten zugeteilt werden. Über 35 BTC wurden seit dem 5. Dezember abgewickelt, was 595 Millionen Dollar entspricht; dies ist eine OI-Abnahme von ungefähr 30 %.

Je weniger Leverage im System, desto besser; dies kann durch die Futures Estimated Leverage Ratio (ELR) quantifiziert werden. Der ELR ist definiert als das Verhältnis des offenen Interesses an Futures-Kontrakten und dem Saldo der entsprechenden Börse. Der ELR wurde von seinem Spitzenwert von 0.41 auf 0.3 reduziert; Anfang 2022 lag es jedoch auf einem Niveau von 0.2, und immer noch wird im Ökosystem viel Hebelwirkung aufgebaut.

Die implizite Volatilität ist die vom Markt erwartete Volatilität. Angesichts des Preises einer Option können wir nach der erwarteten Volatilität des zugrunde liegenden Vermögenswerts auflösen. Formal ist die implizite Volatilität (IV) die eine Standardabweichungsspanne der erwarteten Kursbewegung eines Vermögenswerts über ein Jahr.

Die Betrachtung von At-the-Money (ATM) IV im Laufe der Zeit gibt einen normalisierten Überblick über die Volatilitätserwartungen, die oft mit der realisierten Volatilität und der Marktstimmung steigen und fallen. Diese Metrik zeigt die implizite Volatilität des Geldautomaten für Optionskontrakte, die in einer Woche ab heute ablaufen.

Ähnlich wie beim Zusammenbruch von Luna im Juni war die implizite Volatilität von Bitcoin nach dem wieder gesunken FTX-Implosion, Jahrestiefs.

Ein riesiges Stablecoin-Angebot, das an der Seitenlinie wartet, könnte einen Bullenlauf auslösen

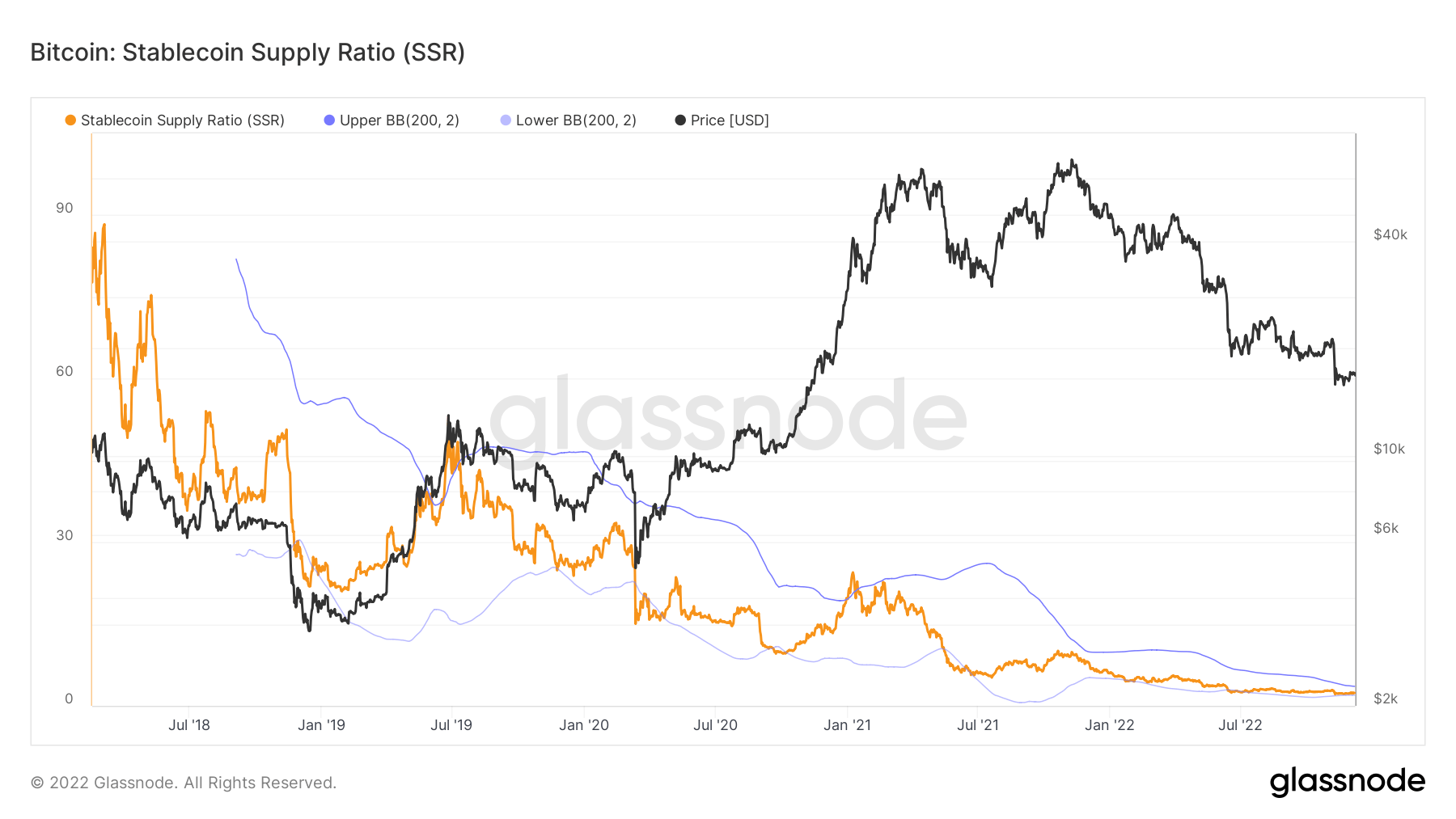

Die Stablecoin Supply Ratio (SSR) ist das Verhältnis zwischen Bitcoin-Angebot und dem Angebot an stabile Münzen angegeben in BTC, oder: Bitcoin Marktkapitalisierung / Stablecoin Marktkapitalisierung. Wir verwenden die folgenden Stablecoins für die Bereitstellung: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI und BUSD.

Wenn die SSR niedrig ist, hat das aktuelle Stablecoin-Angebot mehr „Kaufkraft“, um BTC zu kaufen. Es ist ein Proxy für die Angebots-/Nachfragemechanik zwischen BTC und USD.

Das Verhältnis liegt derzeit bei 2.34, dem niedrigsten Stand seit 2018, während die SSR im Januar 6 bei einem Verhältnis von 2022 lag. Das Verhältnis tendiert nach unten, da der Anstieg der Stablecoin-Kaufkraft anhält.

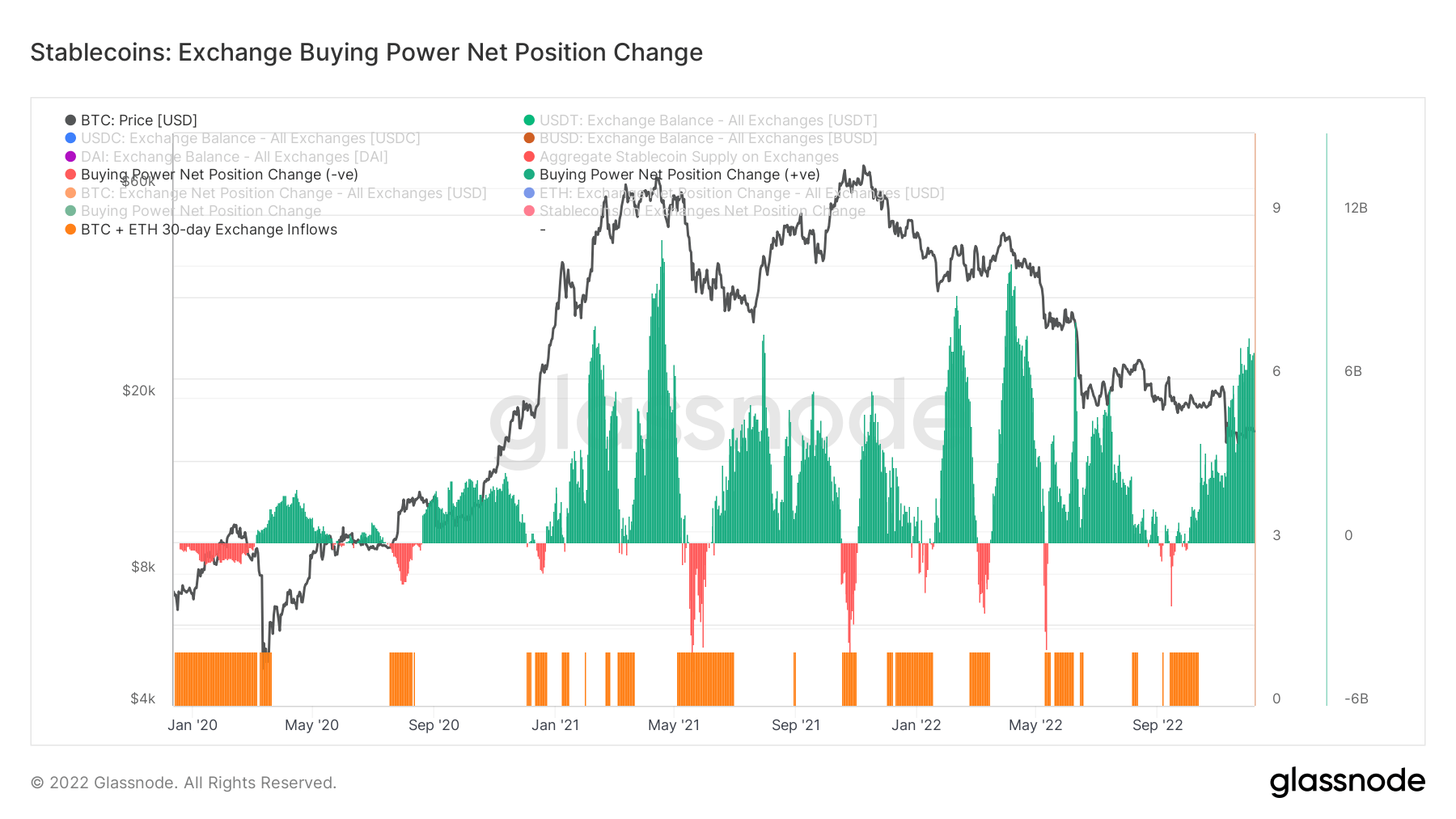

Während die Nettopositionsänderung der Kaufkraft der Börse dies unterstützt, zeigt dieses Diagramm die 30-Tage-Kaufkraft der Stablecoin-Kaufkraft an den Börsen. Es berücksichtigt die 30-tägige Änderung der wichtigsten Stablecoin-Angebote an den Börsen (USDT, USDC, BUSD und DAI) und subtrahiert die auf USD lautende 30-tägige Änderung der BTC- und ETH-Ströme.

Positive Werte weisen auf ein bedeutenderes oder steigendes USD-Volumen an Stablecoins hin, die in den letzten 30 Tagen im Vergleich zu BTC + ETH in die Börsen geflossen sind. Im Allgemeinen deutet dies auf eine größere, auf Stablecoins lautende Kaufkraft hin, die an den Börsen im Vergleich zu den beiden Hauptanlagen verfügbar ist.

In den letzten zwei Jahren ist die Kaufkraft von Stablecoins nur um über sieben Milliarden Kaufkraft für Stablecoins gestiegen und tendiert zu Höchstständen, die zuletzt seit Anfang des Jahres verzeichnet wurden.

Quelle: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/