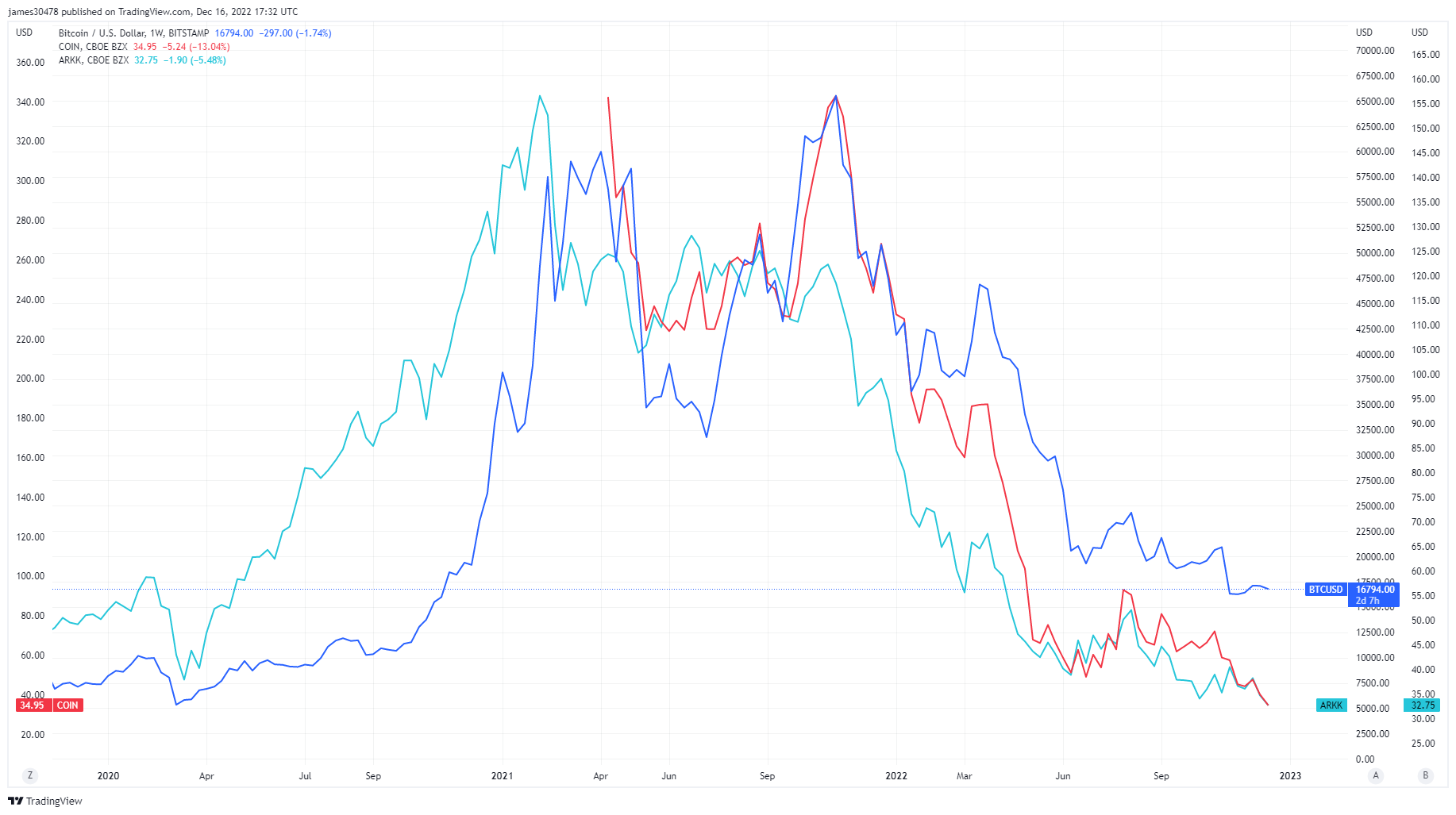

Das Risiko ist vom Tisch

Risiko, Hebelwirkung und Spekulation könnten als Schlüsselwörter für 2021 angesehen werden, da überschüssiges Bargeld aus Covid-Stimuli in den Aktienmarkt und das Krypto-Ökosystem gelangte. Viele traditionelle Finanzanlagen sind seitdem auf ihr Niveau vor Covid zurückgekehrt, wie Ark Innovation ETF, öffentliche Aktien wie Coinbase und Bitcoin-Mining-Aktien, die Allzeittiefs erreichen. Bitcoin ist jedoch immer noch um das 5-fache von seinen Covid-Tiefs gestiegen.

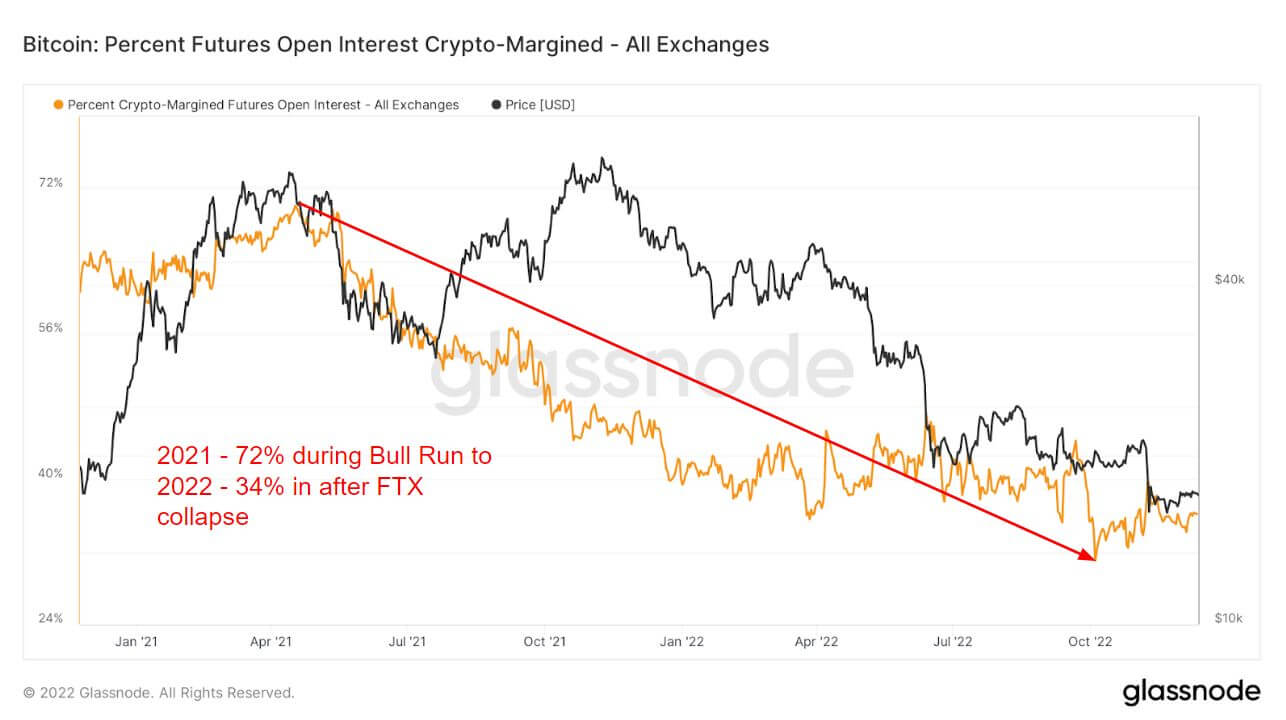

Die Einführung von Derivaten war ein großer Teil des Bullenlaufs 2021, der es den Anlegern ermöglichte, zusätzliche Risiken und Spekulationen einzugehen. Eine Möglichkeit sind Futures Open Interest, der Gesamtbetrag der Mittel (USD-Wert), die in offenen Futures-Kontrakten zugewiesen werden.

Beim Bullenlauf 2021 waren 72 % aller Sicherheiten, die für Open Interest für Futures verwendet wurden, Krypto-Margin, dh BTC. Da der zugrunde liegende Vermögenswert volatil ist, würde dies der gehebelten Position weitere Volatilität und Risiken hinzufügen.

Als sich das Jahr 2022 näherte und das Risiko zusammenbrach, verwendeten die Anleger jedoch nur 34 % der Marge in Krypto. Stattdessen wechselten sie entweder zu Fiat oder Stablecoin, um sich gegen die Volatilität abzusichern, da beide Instrumente von Natur aus nicht volatil sind. Die Krypto-Marge liegt seit dem bei weniger als 40 % Luna kollabiert, was auf Risikoaversion hindeutet und für den Rest des Jahres 2022 unverändert geblieben ist.

Drastische Divergenz der Futures zwischen 2021 und 2022

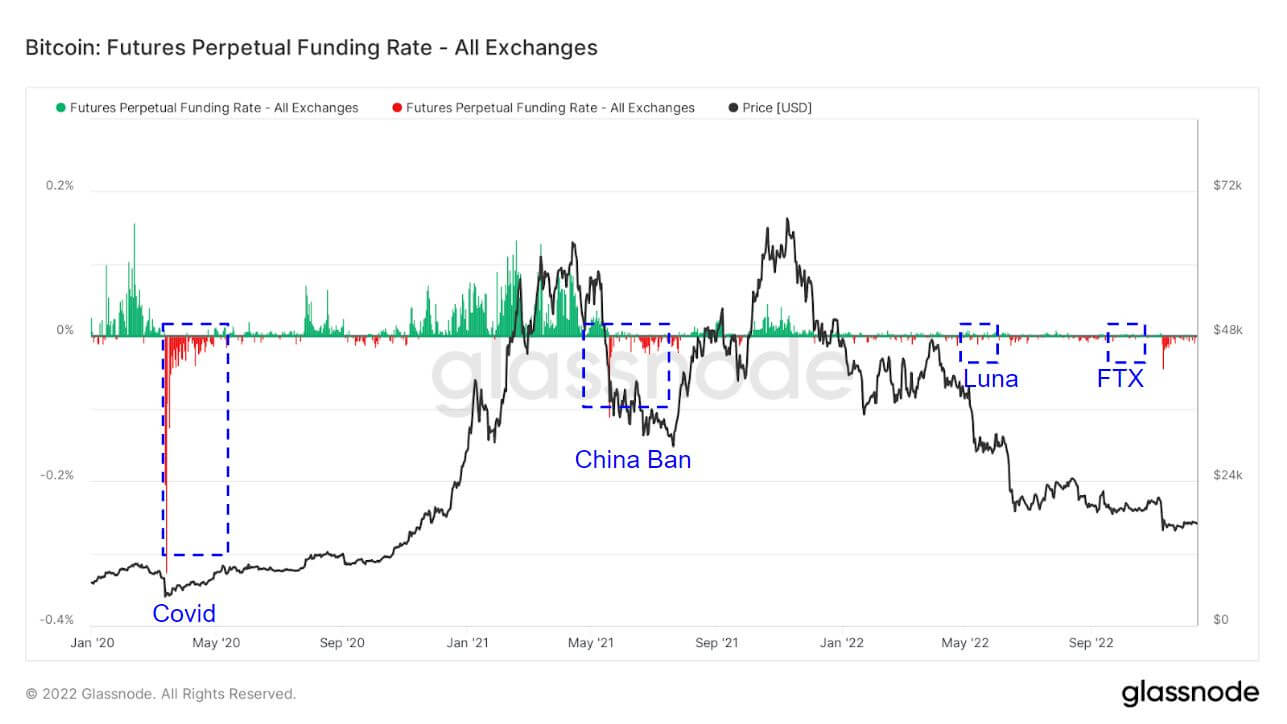

Die ewigen Swap-Finanzierungssätze im Jahr 2021 waren hauptsächlich Anleger, die Long gingen, und deuteten darauf hin, dass die Anleger BTC zunehmend optimistisch gegenüberstanden. Allerdings sind die Finanzierungsraten im Jahr 2022 im Vergleich zu 2021 etwas gedämpft.

Der durchschnittliche Finanzierungssatz (in %), der von Börsen für unbefristete Futures-Kontrakte festgelegt wird. Wenn der Kurs positiv ist, zahlen Long-Positionen regelmäßig Short-Positionen. Umgekehrt zahlen Short-Positionen bei einem negativen Zinssatz periodisch Long-Positionen.

Hervorgehoben sind Bereiche, in denen Anleger die entgegengesetzte Richtung einschlagen und den Markt leerverkaufen. Es ist einfach so, dass es mit Black Swan-Ereignissen zusammenfiel. Covid, Chinas Verbot von BTC, Luna und der Zusammenbruch der FTX sahen eine riesige Short-Prämie. Dies ist normalerweise ein Tief im Zyklus für BTC oder ein lokaler Tiefpunkt, da Investoren versuchen, BTC so niedrig wie möglich zu schicken.

Aufgrund der geringeren Hebelwirkung auf dem Markt waren die Liquidationen im Jahr 2022 im Vergleich zu 2021 gedämpft, als Investoren Anfang 2021 Milliarden von Dollar liquidiert wurden; 2022 ist jetzt nur noch Millionen.

Volatilität und Put-Optionsprämien erodierten

Implizite Volatilität (IV) ist die vom Markt erwartete Volatilität. Angesichts des Preises einer Option können wir nach der erwarteten Volatilität des zugrunde liegenden Vermögenswerts auflösen.

Im Laufe der Zeit bietet die Betrachtung von At-The-Money (ATM) IV eine normalisierte Sicht auf die Volatilitätserwartungen, die häufig mit der realisierten Volatilität und der Marktstimmung steigen und fallen. Diese Metrik zeigt den ATM IV für Optionskontrakte, die heute in 1 Woche ablaufen.

Nach dem chaotischen Jahr 2022 filtert das Bitcoin-Ökosystem in einen gedämpften Dezember. Die Volatilität von Optionen ist zusammengebrochen, was nach jedem Black Swan-Ereignis der Fall war, derzeit auf einem Mehrjahrestief von 40 %.

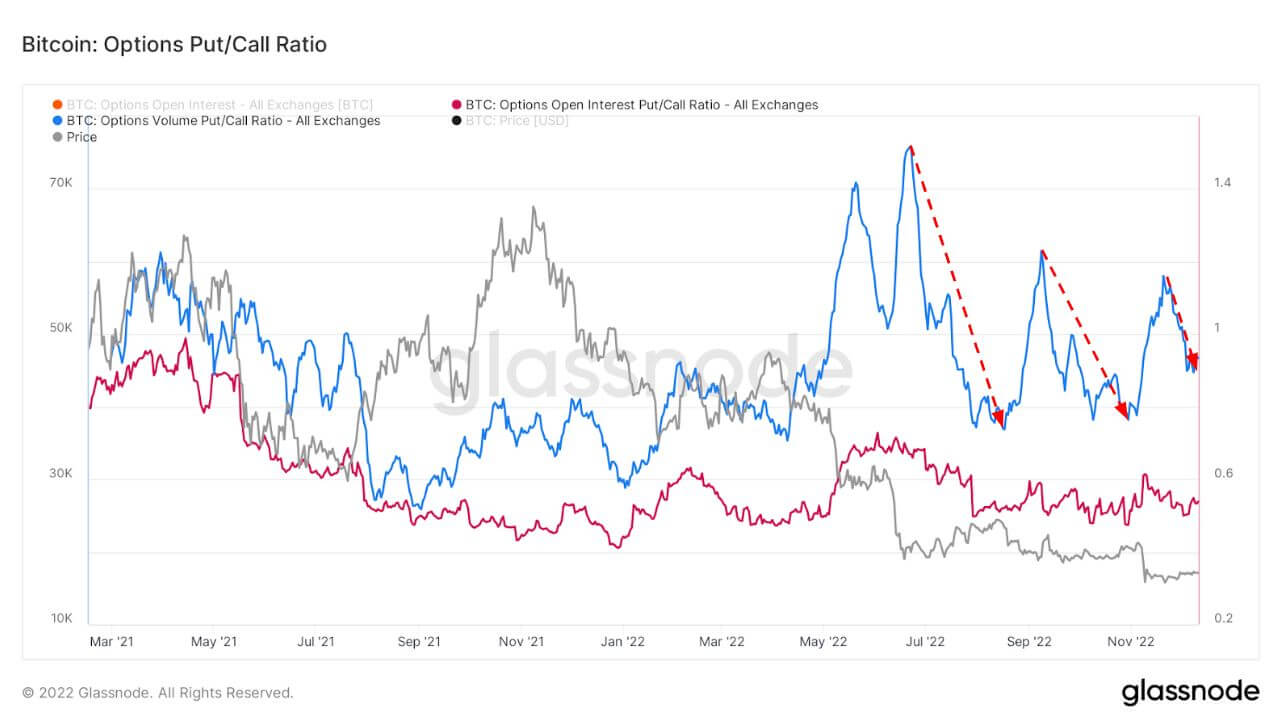

Dieses Diagramm zeigt das Put/Call-Verhältnis für Optionsmärkte, dargestellt für Open Interest (rot) und gehandelte Volumina (blau).

Wenn Risiko und Volatilität auftreten, werden Puts tendenziell mit einer höheren Prämie platziert, was unten zu sehen ist. Nach dem Luna und Zusammenbruch von FTX, erodierte die Prämie für Put-Optionen, was während dieser Baisse ebenfalls ein guter Indikator war.

Einzelhandel übernimmt Selbstverwahrung

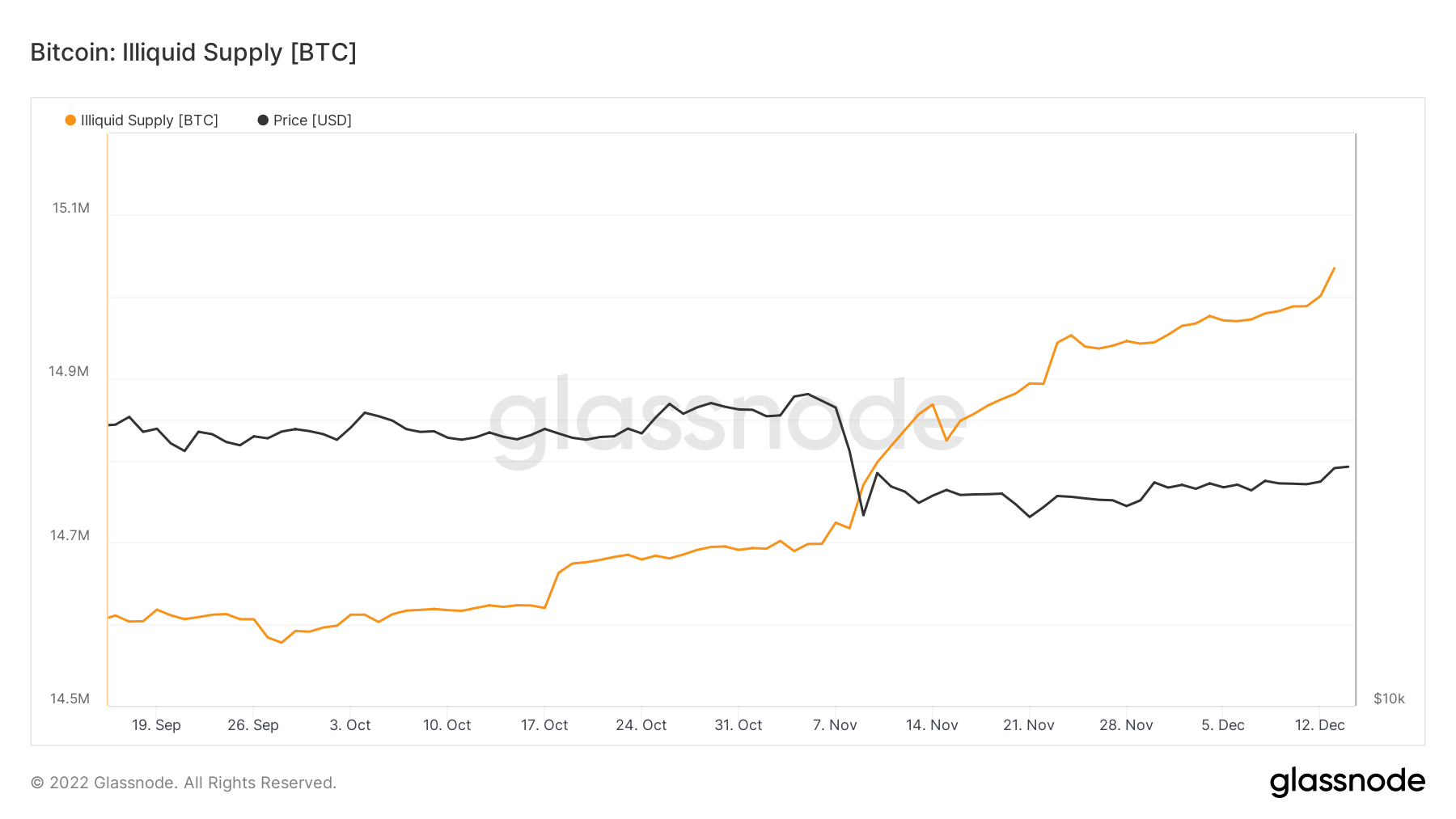

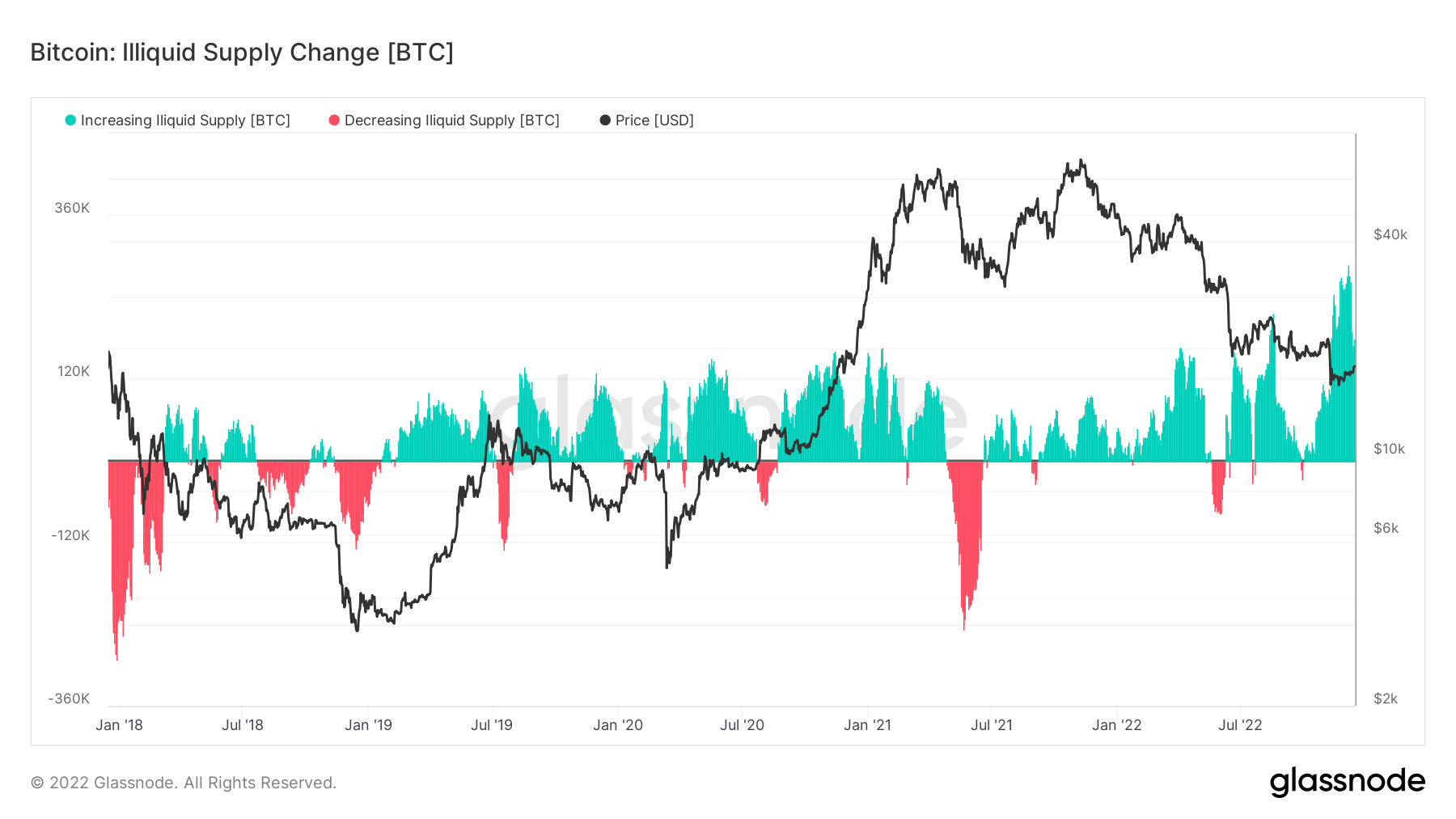

Das illiquide Angebot hat gerade 15 Millionen Münzen durchlaufen, die in Cold- oder Hot-Storage-Wallets aufbewahrt werden. Da das zirkulierende Angebot an BTC rund 19.2 Millionen beträgt, würde dies 78 % aller Coins im zirkulierenden Angebot ausmachen, die von illiquiden Unternehmen gehalten werden.

Die Selbstverwahrung war aufgrund des Zusammenbruchs von FTX ein zentraler Schwerpunkt, und in den letzten drei Monaten war die Änderungsrate des illiquiden Angebots die höchste seit über fünf Jahren, was zeigt, dass Münzen die Börsen verlassen.

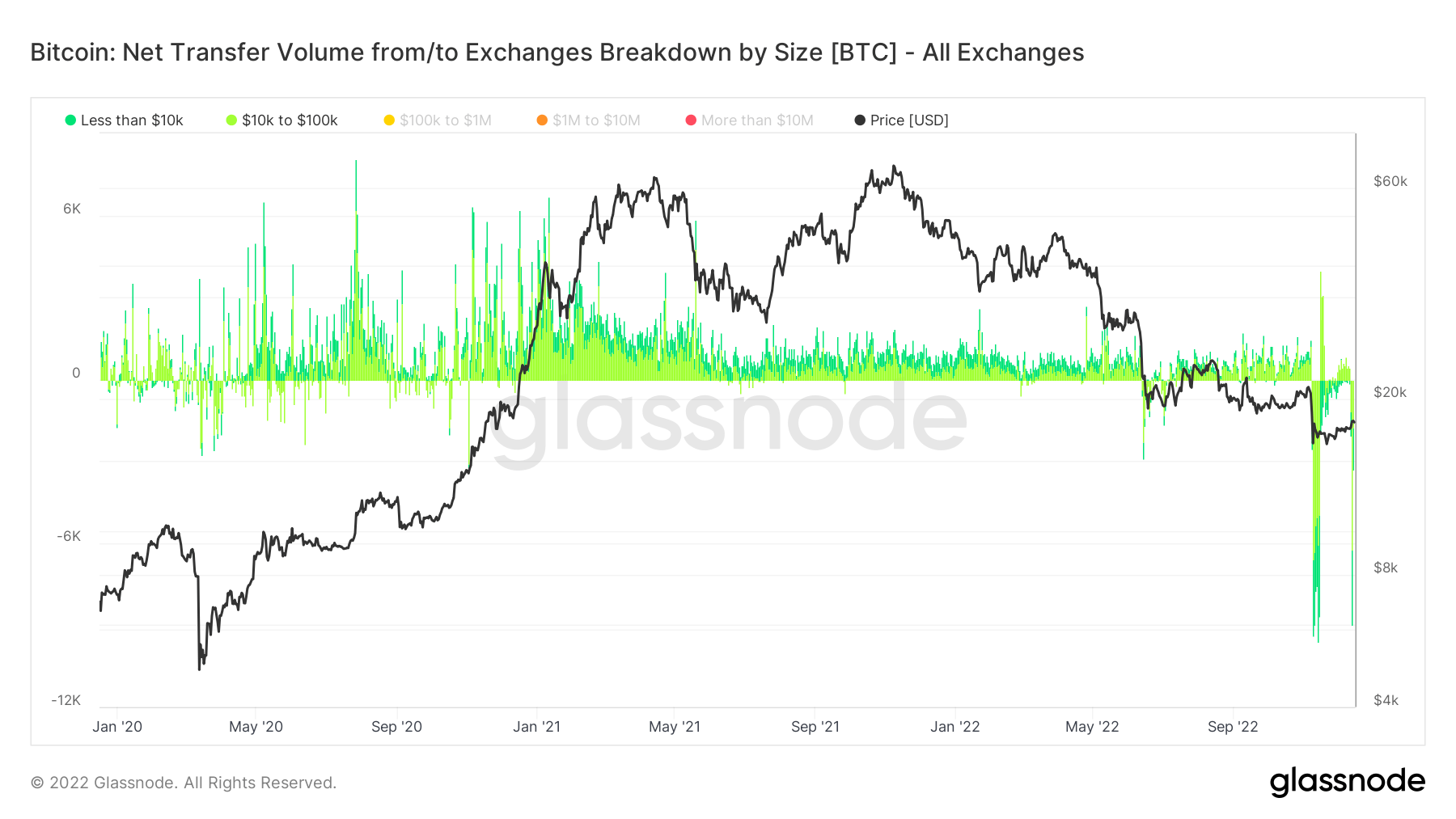

Das Verständnis der Investoren, die ihre Münzen von den Börsen nehmen, erfolgt durch die Metrik, Nettotransfervolumen von/zu Börsen, Aufschlüsselung nach Größe.

Die Auswahl unter 100 US-Dollar deutet auf Einzelhandelstransaktionen hin, bei denen während des Zusammenbruchs der FTX mehrfach 160 Millionen US-Dollar abgehoben wurden, und zuletzt eine große Anzahl von Abhebungen von Binance, in der Woche ab dem 12. Dezember.

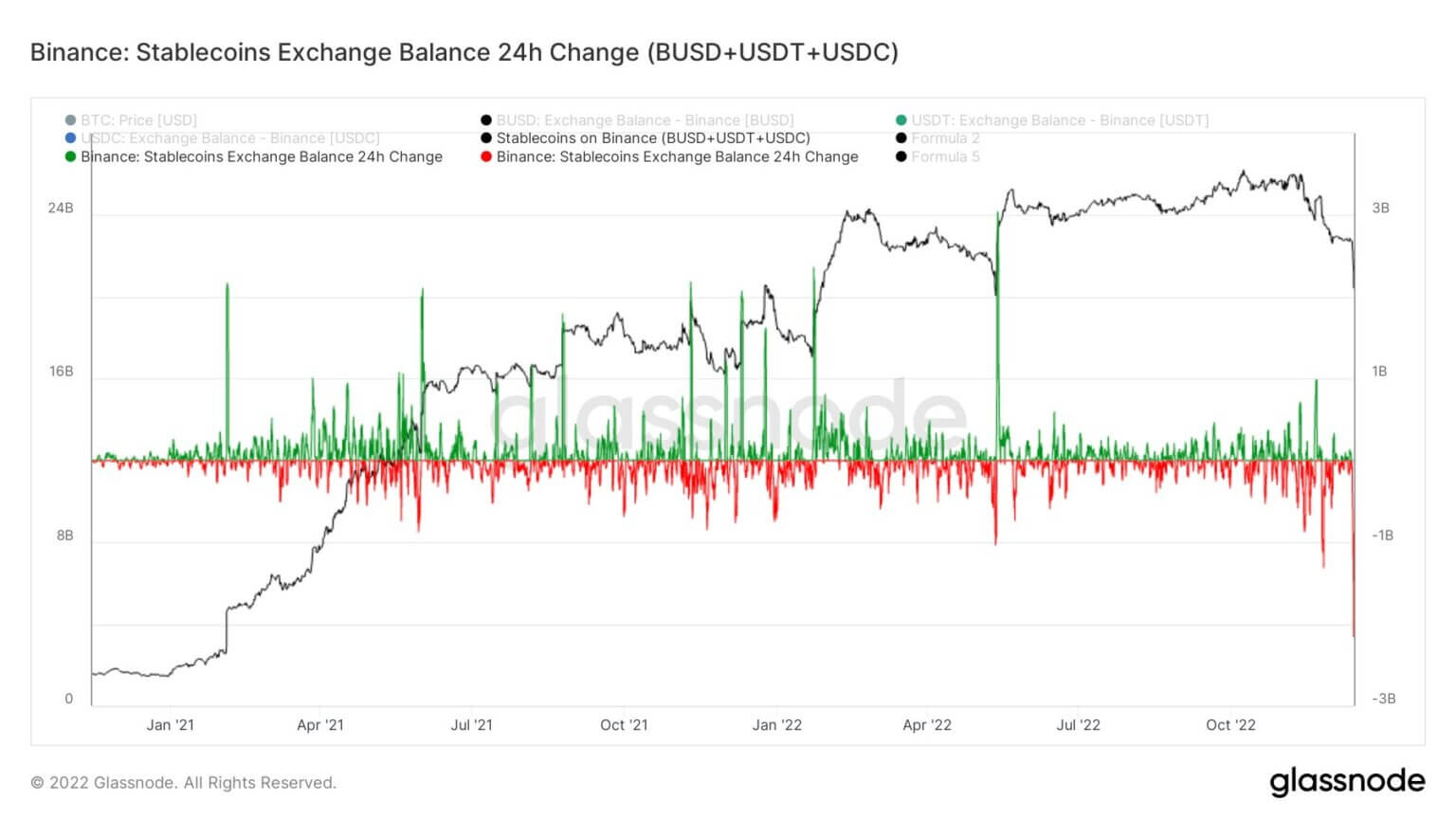

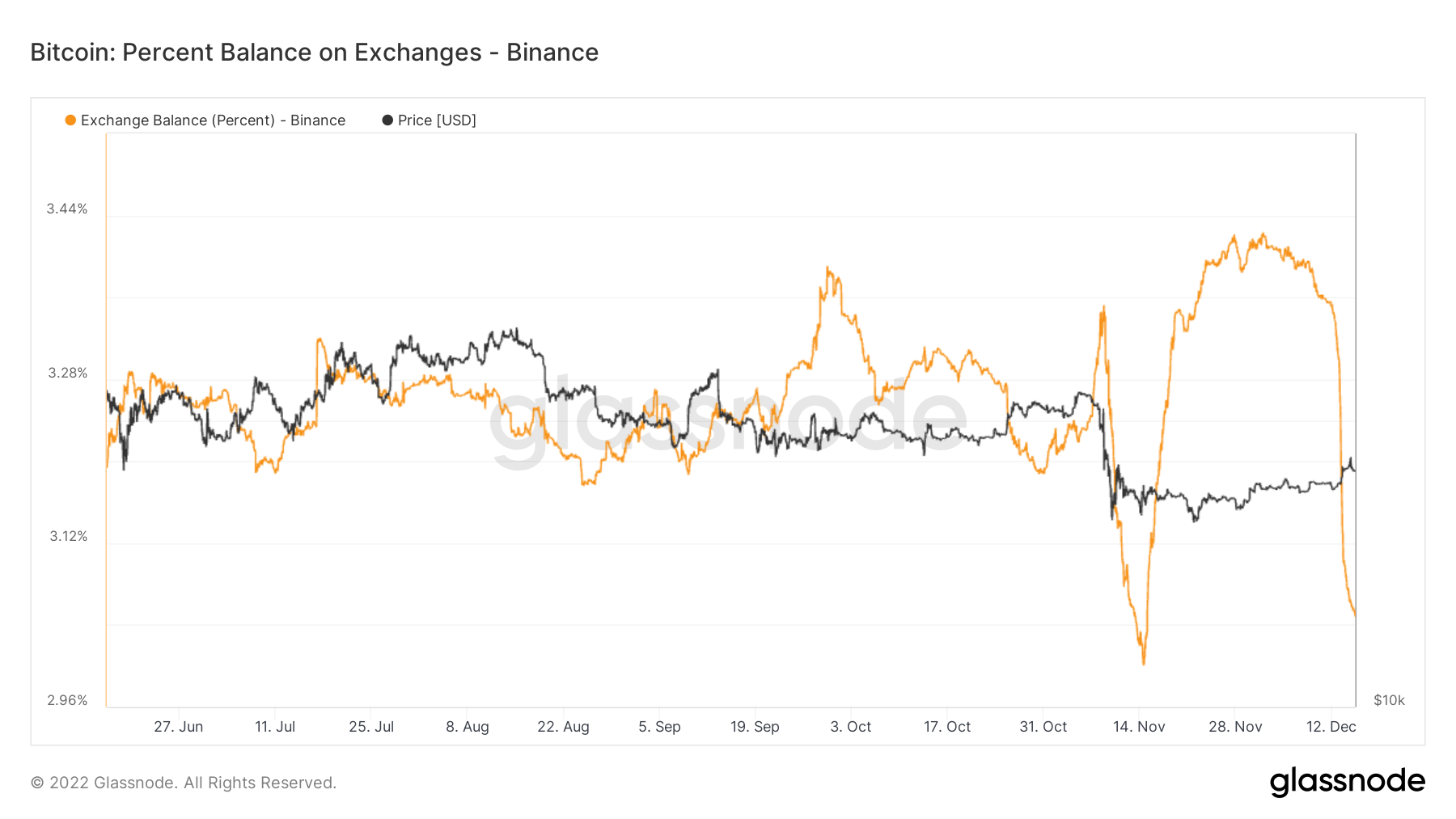

Massenexodus von Münzen, die Binance verlassen

Binance sah beispiellose Abflüsse von Münzen in dieser Woche, verlassen ihren Austausch. Ihr Reservenachweis fiel um 3.5 Milliarden Dollar, während sich die auf Ethereum basierenden Token-Abhebungen auf über 2 Milliarden Dollar beliefen. Sie verwalteten jedoch Einlösungen und Abhebungen nahtlos.

Binance sah sich mit den größten Stablecoin-Abflüssen (BUSD+USDT+USDC) innerhalb von 24 Stunden konfrontiert, die sich auf 2.159 Milliarden US-Dollar beliefen.

Binance hat in den letzten sieben Tagen über 65,000 BTC gesehen, die ihre Börse verlassen haben. Während sich sein Börsensaldo verringert, halten sie immer noch rund 3 % des Bitcoin-Angebots an den Börsen – so wie das Bitcoin-Angebot an den Börsen zum ersten Mal seit Januar 12 unter 2018 % fällt.

Quelle: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/